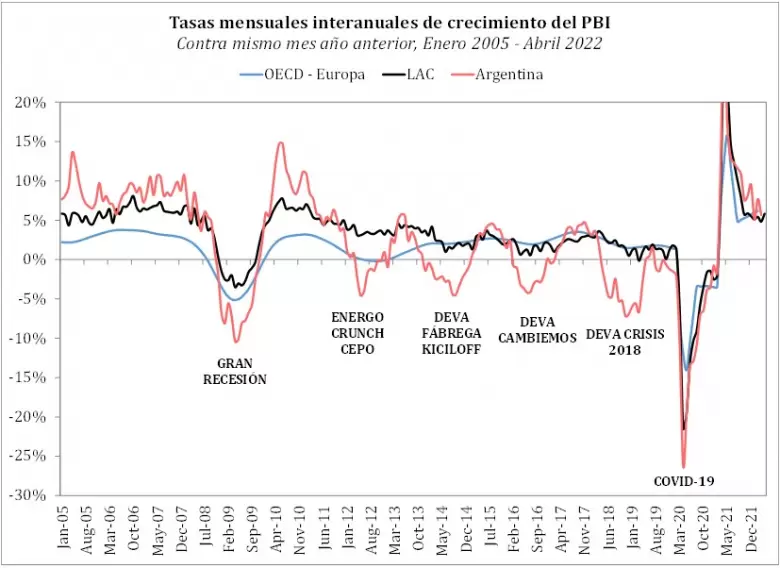

Dicen que una buena figura vale más que mil palabras. Así parece indicarlo la comparación de Argentina con la evolución de Latinoamérica y el Caribe (LAC, sin Argentina) y de los países desarrollados OCDE-UE que aparece abajo, que muestra datos mensuales de las tasas interanuales de los indicadores mensuales de PIB (el EMAE del Indec, para el caso argentino) desde 2005.

Las observaciones importantes a tener en cuenta en la figura se refieren a 1) la tasa de crecimiento de la economía argentina antes de la crisis de 2008-09; 2) la caída que se sufre en 2008-09; 3) la salida inmediata a dicha crisis; 4) la tendencia y ciclos en las tasas de crecimiento entre la salida de la crisis de 2008-09 y la crisis del Covid-19 en 2020; 5) la caída en 2020 y 6) la recuperación posterior a 2020.

Antes de la crisis de 2008-09, nuestra región (LAC) venía creciendo al 5%, el doble de la tasa de OCDE-Europa, mientras que la economía argentina venía creciendo interanualmente a una tasa muy superior. La gran recesión de 2008-09 genera un caída más fuerte en Argentina (que toca un valor interanual de -10% a mediados de 2009) que en OCDE-Europa, con LAC cayendo mucho menos. La mayor volatilidad de la economía argentina se observa claramente en la salida de la gran recesión de 2008-09 en donde se retorna a un patrón y ordenamiento relativos de las tasas de crecimiento de Argentina versus el resto similar al observado antes de la crisis.

Pero a partir de 2011 sobreviene un cambio importante en este patrón. La región (LAC) inicia una lenta, pero sostenida, caída de su tasa de crecimiento hasta las vísperas de la crisis de Covid-19 y OCDE-Europa también se desacelera en promedio, pero con más oscilaciones.

En cambio, Argentina inicia una sorprendente, pero nítida, secuencia de ciclos en las tasas de crecimiento que oscilan entre +/- 5% dentro de un cuadro claramente estanflacionario. Lo preocupante de esta observación es que estas oscilaciones tienen nombre y apellido en el glosario de episodios macroeconómicos de corto plazo. Se asocian todas con eventos relacionados con devaluaciones reales y empiezan en 2011 con las consecuencias de arrastre de un shock autoinfligido en el balance del sector energía y la introducción de controles cambiarios: la economía de los subsidios y el cepo.

Sobrevienen las devaluaciones del ajuste cambiario Fábrega-Kicillof que empezó a insinuarse en diciembre de 2013 y culminó en enero 2014; del ajuste cambiario al momento de la corrección de la brecha (libre-oficial) cambiaria con asunción de Cambiemos en diciembre de 2015 y del abandono del inflation targeting y la entrada en escena de la crisis de pagos del segundo trimestre de 2018, que desencadenó abruptamente en el programa asociado al préstamo Stand-By con el FMI y que luego se reavivó a mediados de 2019 con la nueva transición política.

Argentina sufre algo más el shock del Covid y se recupera ahora de modo similar al de otras economías. Pero mirar esta última recuperación esconde un fenómeno estructural muy problemático que no se observa en otros lados. En el caso argentino están signadas por el fenómeno de estanflación y volatilidad que se arrastra desde hace una década.

Lo preocupante de las observaciones anteriores no es sólo su asociación con la inestabilidad que lleva a recurrentes ajustes discontinuos en el tipo de cambio, sino a que ese mismo proceso está hoy vigente y se cierne sobre la economía argentina en el corto y mediano plazo.

En suma, para evaluar el desempeño futuro, digamos 2023 -o quien sabe antes o después-, es tal vez mucho más importante entender cómo venía la economía argentina en la década anterior a la pandemia, que buscar diferencias en el desempeño de Argentina ahora a la salida de la pandemia. Ese es el punto central de esta nota.

La lectura de la figura apunta al hecho que la economía argentina se quedó huérfana después de la crisis de 2001 de un esquema cambiario-monetario y una política fiscal que anclara las expectativas, lo cual pudo ser transitoriamente ocultado bajo el tremendo efecto del boom de commodities con el despertar económico global de China en la primera década de este siglo.

Esto condujo a un salto espectacular concomitante del gasto público que no pudo ser financiado a los niveles de productividad de la economía, reforzando la ruptura del “pacto fiscal” y el agravamiento de la inestabilidad macro y la pobreza.

Este patrón es dominante y ha cruzado a gobiernos de distinto signo en la última década, porque se trata de un fenómeno estructural, no exclusivamente de la orientación del gobierno o de su “función” de respuesta de política económica frente a shocks, la que sin embargo puede agravar el cuadro de situación si se hace mal. El ejemplo actual de esto último es la negativa, irresponsable y temeraria, del bloque central de la coalición del Gobierno de implementar el acuerdo ya acordado con el FMI, lo que nos puede llevar pronto a otra crisis muy grave.

Las condiciones externas y la visibilidad de un cambio rotundo de orientación política en 2023 pueden, tal vez, actuar sobre expectativas y evitar otro colapso inolvidable.

Por eso es imprescindible que aparezca un atisbo de programa a futuro, aun cuando el mismo deba ser flexible y condicional a la magnitud y naturaleza de la crisis que se avecina. Esta debería ser la tarea principal de la construcción de una alternativa superadora.

**

Entre privilegios que sobran y cuidados que faltan

¿La OTAN se creó su segunda oportunidad?

La empresa en tiempos de guerra: navegando las grietas internas

Cepo cambiario, reservas, actividad y tasa de inflación

Bajar el gasto público es el desafío irrenunciable

El futuro de la educación ante las urgencias del presente

Bailando en la cubierta de la estanflación del bicentenario

Una agenda para las infraestructuras públicas en tiempos de ajuste fiscal

La agroindustria argentina pilar de una estrategia de desarrollo hacia el futuro

El facilismo energético que explica los déficits gemelos

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar