Desde que se conoció el programa con el FMI a comienzos de año he escrito sobre la incompatibilidad respecto de la meta de acumular Reservas Internacionales Netas (RIN) por US$ 5.800 millones y, a la vez, crecer 4% en 2022 como estipula en promedio el acuerdo.

Como una manta corta, tarde o temprano el Ejecutivo tendrá que priorizar alguno de los dos frentes. Lo que sucedió la semana pasada es un claro ejemplo: las autoridades introdujeron un virtual feriado cambiario importador para poder acumular divisas para acercarse a la meta de acumulación de RIN -modificada recientemente a la baja por el FMI- de fin del segundo trimestre, lo cual tendrá un elevado impacto negativo sobre la actividad, la inflación y la brecha.

Hay factores coyunturales que explican la “incompatibilidad” entre crecer 4% y acumular US$ 5.800 millones de RIN en 2022, que se mezclan con una cuestión de fondo: el cepo cambiario.

Entre ellos destacan: i) creciente déficit del turismo internacional, producto de la reactivación del flujo de viajes internacionales por menores restricciones fronterizas/sanitarias y la elevada brecha cambiaria que potencia el déficit en las arcas del BCRA (los turistas extranjeros prácticamente no liquidan divisas en el mercado formal); ii) ampliación del volumen del déficit energético, producto de cuellos de botella en la oferta local (limitantes al transporte ponen un techo a la pujante producción de Vaca Muerta) en conjunción con una fuerte expansión de la demanda interna (por retraso de las tarifas y recuperación de la actividad productiva post cuarentena estricta); iii) impacto de la sequía en la producción agropecuaria, ya que si valuamos los volúmenes de exportaciones de la agroindustria proyectados para 2022 a precios del año pasado, se habrían perdido más de US$ 6.000 millones; iv) persistente y elevada brecha cambiaria (piso del 70%). Esta genera incentivos perversos en el comercio exterior (sub-facturar exportaciones y sobre-facturar importaciones) y bloquea el ingreso de capitales e inversiones financieras al tipo de cambio oficial.

Respecto del último punto, el programa con el FMI estipulaba implícitamente una mejora sostenida de la brecha cambiaria -que duró sólo un par de meses- y desembolsos frescos por parte de organismos financieros internacionales (incluido el FMI) por US$ 5.800 millones para compensar elevados pagos netos de deudas en moneda dura del sector público y privado en 2022, producto de que el acceso al crédito externo no se recuperaría este año (el riesgo país volviendo a niveles previos a la reestructuración de la deuda pública en dólares, contradice la visión del programa de recuperar el acceso en el mediano plazo).

La invasión militar rusa a Ucrania no afectó significativamente el frente externo, puesto que la suba de precios internacionales afectó tanto a nuestras exportaciones como a lo que importamos. Sin embargo, complicó el panorama pues produjo un shock “estanflacionario” a lo largo y ancho del mundo y empeoró el frente fiscal por la imposibilidad de modificar el esquema de subas de tarifas energéticas acordado con el FMI (por mayores precios internacionales esperamos que las retenciones trepen más de US$ 1.000 millones y que los subsidios energéticos aumenten US$ 5.000 millones frente a 2021). El incremento de las subvenciones, la expansión real de los demás rubros del gasto y el temor al reperfilamiento de la deuda en pesos del Tesoro, abrieron otro complejo frente de batalla que complica el balance de fuerzas entre pesos/dólar.

¿Se puede crecer o acumular reservas sostenidamente con cepo cambiario?

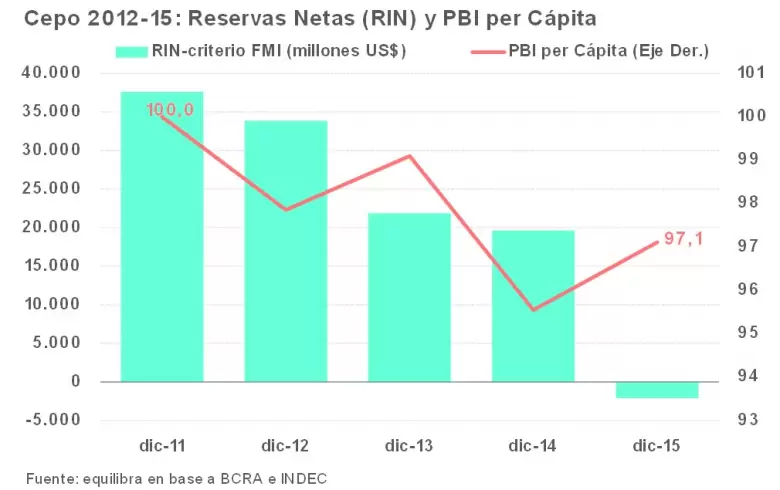

Más allá de los factores puntuales mencionados, me pregunto si con estrictas restricciones cambiarias -el promedio de la brecha de este cepo prácticamente duplica al de la segunda presidencia de Cristina Fernández de Kirchner- es plausible crecer o acumular RIN sostenidamente. Note el lector que a diferencia del programa con el FMI para 2022-2024, no exijo ambas condiciones -crecer y acumular RIN- sino que simplemente ocurra una de ellas. Lamentablemente, la historia argentina de los '70 muestra que tanto el PIB per cápita como las reservas internacionales tendieron a estancarse cuando la brecha promedió más del 50% anual.

Asimismo, como se observa en el gráfico, la performance del cepo 2012-2015 en términos del PIB per cápita y RIN es aún peor ya que ambas mediciones cayeron.

¿Puede el resultado de este nuevo cepo -instaurado a fines del Gobierno de Mauricio Macri- ser distinto? La historia pasada y la reciente parecieran indicar que la respuesta es negativa. Esto implica que, si no se modifica el esquema económico, las medidas implementadas o que se vayan a implementar, solo servirían para comprar tiempo para intentar llegar sin una crisis a fines de 2023.

Pero la desconfianza del sector privado ya alcanza a la deuda en pesos del Tesoro, lo que demuestra que las expectativas están muy dañadas. Y como los agentes económicos saben que la única forma de salir del cepo es con unificación del mercado cambiario al precio del dólar más elevado, se preguntan cuando sucederá esto.

El cambio del ministro de Economía podría oxigenar -o no- las expectativas en el corto plazo, pero si persiste la estrategia defensiva sólo se puede aspirar a que no haya un mayor desbalance de fuerzas en la relación peso/dólar antes del 10 de diciembre de 2023.

Pero, si al endurecimiento de las restricciones a las importaciones no se le suma una señal clara de ajuste fiscal que permita despejar el temor de reperfilamiento del Tesoro, es probable que el exceso de pesos termine desembocando en un salto cambiario que agudice el deterioro del frente social/político.

**

Entre privilegios que sobran y cuidados que faltan

¿La OTAN se creó su segunda oportunidad?

La empresa en tiempos de guerra: navegando las grietas internas

Cepo cambiario, reservas, actividad y tasa de inflación

Bajar el gasto público es el desafío irrenunciable

El futuro de la educación ante las urgencias del presente

Bailando en la cubierta de la estanflación del bicentenario

Una agenda para las infraestructuras públicas en tiempos de ajuste fiscal

La agroindustria argentina pilar de una estrategia de desarrollo hacia el futuro

El facilismo energético que explica los déficits gemelos

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar