3 marzo de 2022

Seguir en

Aunque la represión financiera y las restricciones cambiarias seguirán, en Adcap creen que el ciclo virtuoso iniciado durante la primera mitad de 2021 puede repetirse en 2022 y “podría durar más esta vez”. En concreto, la brecha cambiaria puede comprimirse y colocarse en pesos puede dejar retornos totales, en dólares, entre 20% y 33%.

¿Qué fundamenta esa visión?

Como parte del acuerdo con el FMI, Argentina se comprometerá a acumular US$ 5.000 millones de reservas internacionales netas por año.

Además, también en el contexto del acuerdo con el FMI, el Gobierno emitiría US$ 4.000 millones en un bono denominado en dólares (hard-dollar) para los fondos extranjeros Templeton y Pimco a cambio de sus tenencias en bonos en pesos. Esa cifra, dicen en Adcap, “casi cuadruplica el monto de las subastas realizadas en 2020 (US$ 750 millones cada uno)” y recuerdan que ayudaron a aliviar la presión sobre la brecha entre el dólar oficial y el CCL en casi 52% en dos meses.

Luego, uno de los alimentos para la brecha cambiaria en la segunda mitad de 2021 fue el aumento de la asistencia financiera del BCRA al Tesoro. La brecha pasó de la zona de 60% en marzo a la de 120% hacia fines de año.

Como parte del acuerdo con el FMI, Argentina deberá reducir significativamente el financiamiento monetario, que deberá pasar de 3,7% en 2021 a solo 1% del PIB en 2022. “Además, la política monetaria se volvería más estricta a medida que el Banco Central avanza hacia tasas de interés reales positivas”, dice Adcap.

Según el reporte de Adcap, a cargo de Javier Cascabal, la inflación se mantendrá alta en 2022 (57%); el dólar oficial correrá “levemente por debajo de la inflación” (para mantener el tipo de cambio real del 31 de enero) y el BCRA acomodará la tasa Badlar levemente por encima de la inflación.

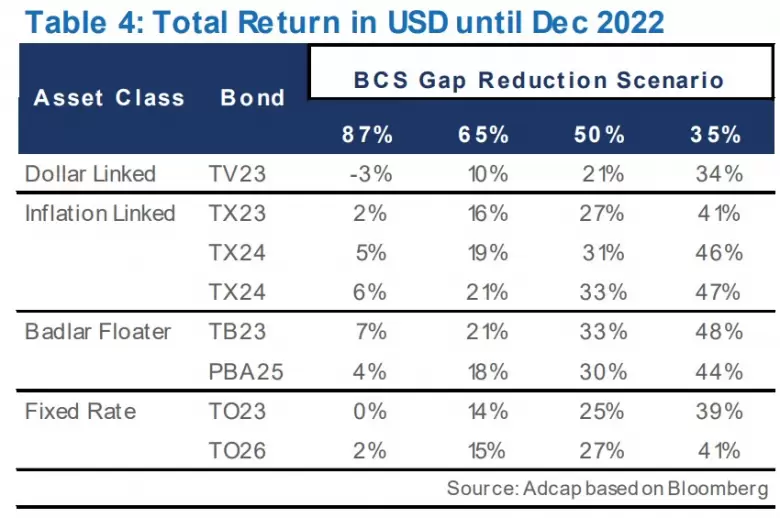

En Adcap plantean cuatro trayectorias para la brecha cambiaria y, en base a eso, el retorno total de las posiciones en bonos en pesos hasta fin de año. En el primer escenario, la brecha sigue en 87%; en el segundo, comprime hasta 65%; en el tercero, baja hasta 50%, “un escenario posible considerando la experiencia de 2021 y el nuevo contexto favorable dentro del acuerdo con el FMI” y, por último, una reducción aún mayor hasta la zona de 35%, “considerando que Argentina entra en un ciclo virtuoso y es capaz de acumular suficientes reservas para comenzar a eliminar las restricciones cambiarias”.

Como la inflación seguirá muy firme, los títulos ligados al CER, como el Boncer 2024, serían mejores para apostar por una reducción de las brechas.

Alternativamente, si el BCRA decide intervenir con un enfoque más ortodoxo, los que ajustan por tasas flotantes, como el TB23, podrían convertirse en los preferidos. En un contexto de brecha en 35%, podrían tener un retorno total en dólares de 48% (o 33% si la brecha se queda en 50%). Hasta entonces, una opción es el PBA 2025, que tiene un mayor spread.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar