De acuerdo con la información del Ministerio de Economía, las necesidades financieras en moneda extranjera para los próximos años serán elevadas. En este sentido se entiende la necesidad del gobierno en avanzar con un nuevo acuerdo con el FMI para, al menos, reprogramar los vencimientos comprometidos que se hacen más importantes desde 2027 en adelante.

También creemos que puede haber algún intento para reducir los sobrecargos que, dado el nivel de las tasas globales actuales, determinan un costo anual por intereses con el FMI del orden del 0,5% del PIB.

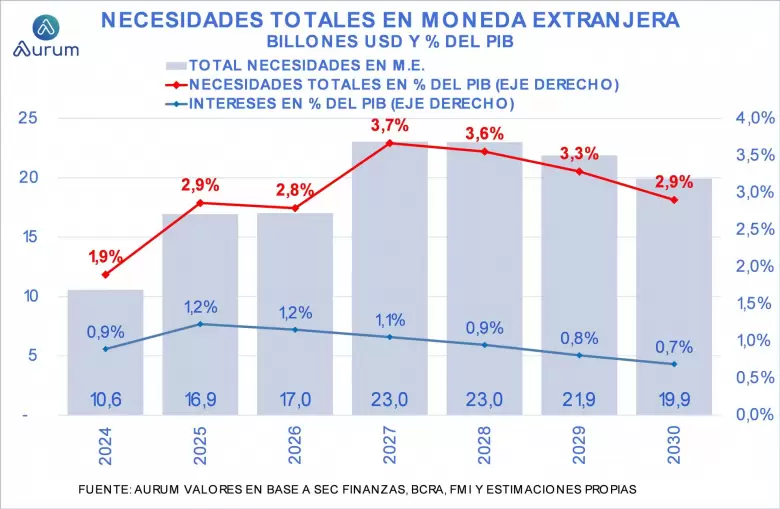

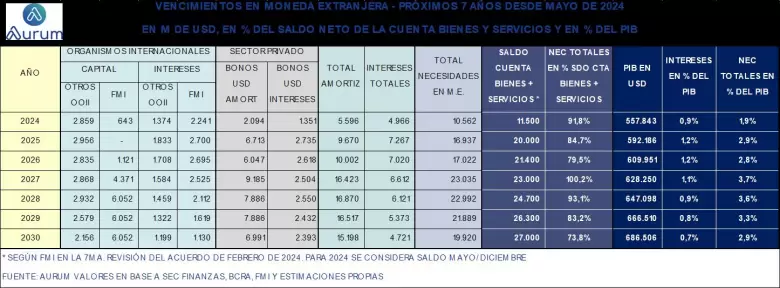

Las necesidades en moneda extranjera hasta 2030 promedian el 3% anual del PIB proyectado (de ese 3%, 1% promedian los intereses en moneda extranjera) y el 87% del saldo de la cuenta corriente de bienes y servicios (Cuadro 1).

Esos porcentajes consideran un PIB en dólares para 2024 que refleja el sinceramiento del tipo de cambio (caída del PIB en dólares), para 2025 una mejora importante del PIB en dólares (por la recuperación de la actividad y la apreciación del peso) y posteriormente una proyección a un ritmo del 3% anual. Los saldos netos de las cuentas bienes y servicios se calculan según la última revisión del FMI de febrero de este año.

En el perfil de vencimientos que mostramos se incluyen los pagos del BOPREAL asumiendo que, aunque las series 1.A 1.B y 1.C se usen para pago de impuestos anticipadamente es una forma de amortización en dólares tal como si el Tesoro cobrase esos impuestos en pesos y con esos ingresos comprase dólares para pagar el vencimiento.

Los datos del cuadro muestran los vencimientos anuales, montos que el Gobierno intentará rollear (o renegociar como con el FMI), algo que requerirá reingresar a los mercados de capitales de crédito.

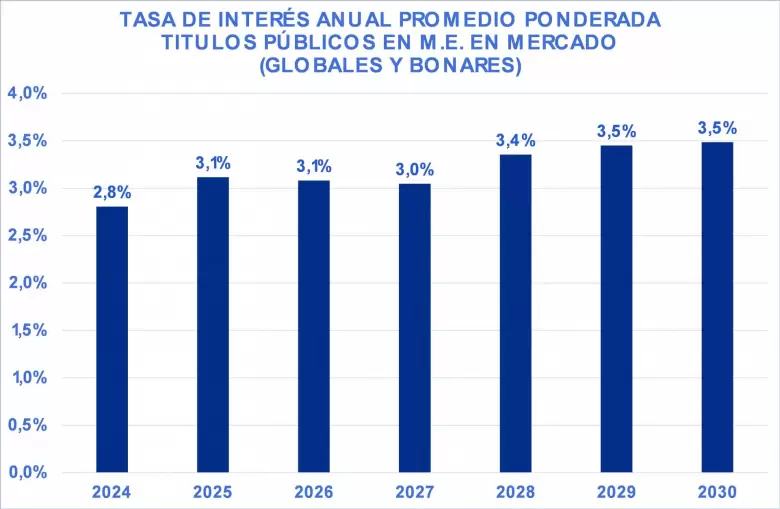

Cuando eso se logre, esperando que ocurra en algún momento de 2025 (cuando los vencimientos comienzan a ponerse más desafiantes), el perfil irá mutando en función de las nuevas emisiones que, esperamos, extienda el horizonte de vencimientos. Una vez reiniciado el acceso a los mercados de crédito, se deberá convalidar un nivel de tasas de interés sustancialmente mayor que las tasas que se deben pagar por la deuda actual.

Y, en ese momento, las necesidades en moneda extranjera irán siendo más exigentes. En efecto, el interés contractual a vencer por la deuda en moneda extranjera actual tiene un sesgo a la baja por la reestructuración de Martín Guzmán con cupones de interés muy bajos que, aun cuando el riesgo país caiga fuerte, implicará emitir deuda a tasas bastante por encima que las actuales, lo que irá planteando nuevos desafíos para los próximos años.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar