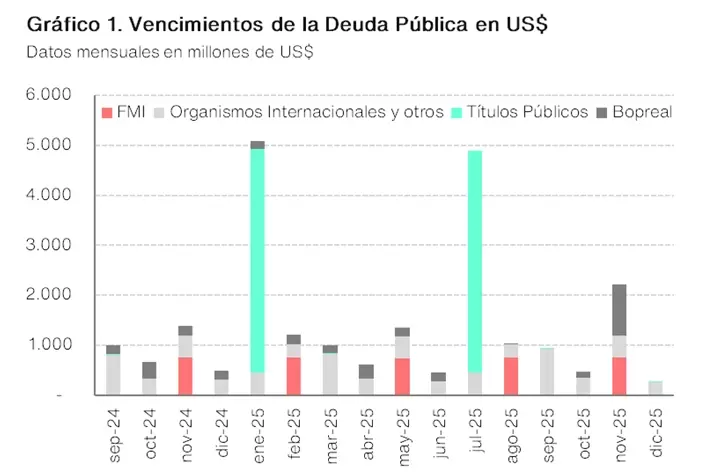

Sin acceso al financiamiento externo, Argentina deberá enfrentar elevados vencimientos en dólares en enero y julio de 2025, especialmente por Bonares y Globales, que impactarán significativamente sobre las reservas internacionales (brutas y especialmente netas) del BCRA.

Se descuenta que Javier Milei y Luis "Toto" Caputo tienen voluntad de pago: la gran duda es la capacidad.

Y, si lo logran, qué queda para el resto de la economía.

La apuesta de la administración Milei es, a partir de la consolidación del superávit fiscal del sector público nacional, reabrir el financiamiento externo para poder hacer roll-over de sus vencimientos en moneda dura.

El precio de la deuda soberana mejoró en los primeros meses de la gestión de Milei, pero comenzó a caer desde fines de abril en consonancia con un contexto internacional menos benigno.

De hecho, el Riesgo País tocó un mínimo de 1.148 puntos básicos (p.b.) el 22 de abril para oscilar en la actualidad en torno a 1.500 p.b., lo que impide al Tesoro -a diferencia de las empresas- acceder al financiamiento externo, obligándolo a comprar divisas para cancelar vencimientos al BCRA o privados, presionando el mercado oficial de cambios (especialmente las reservas).

También obliga a Milei y Caputo a dedicar largas horas para convencer al mercado de que, además de voluntad de pago, tienen capacidad. O, cuanto menos, que la voluntad es tal que le encontrarán la vuelta para pagar.

El mercado, por ahora, no les cree a Milei & Caputo

En enero y julio, se vienen vencimientos de Globales y Bonares por US$ 4.450 millones en ambos meses (US$ 2.900 millones en concepto de capital y US$ 1.550 millones por intereses).

"Para tratar de revertir la desconfianza que se reflejó tanto en el Riesgo País como en la brecha cambiaria en los últimos meses, el Gobierno ratificó el blend exportador y el crawling peg al 2% mensual e implementó diversas medidas", dice un trabajo de Equilibra.

Entre ellas destacan:

- Esterilización en el CCL de pesos emitidos por nuevas y viejas compras de divisas en el MULC.

- Reducción del plazo de pago de las importaciones en el MULC (baja de 4 a 2 meses para buena parte de las compras externas).

- Transferencia adelantada del Tesoro al Bank of New York de US$ 1.500 millones para saldar intereses de Bonares y Globales de enero de 2025.

- Reducción del Impuesto País (sería en septiembre, bajando del 17,5% a 7,5% para la mayoría de las compras externas).

El común denominador de las medidas anunciadas (pero no todas aún concretadas) es su impacto negativo sobre las reservas netas del BCRA.

Además de ser una meta del acuerdo con el FMI, el stock de Reservas Internacionales Netas (RIN) es clave para garantizar los pagos de la deuda en moneda dura en un contexto de aislamiento financiero y sostener la intervención oficial en el CCL destinada a acotar la brecha.

Tras cerrar julio en rojo por US$ 3.800 millones, "esperamos que las medidas anunciadas profundicen -ceteris paribus- el deterioro del stock en lo que resta del año", dice el trabajo de Equilibra.

En detalle, las RIN terminarían el año en rojo por US$ 9.500 millones, con vencimientos de deuda por US$ 4.500 millones a comienzos de 2025.

Rezándole al blanqueo y al repo

La principal apuesta para honrar dicho pago sería la recaudación de la multa -pagadera en dólares- del blanqueo y un repo con bonos soberanos en garantía, o un préstamo contra el oro del BCRA.

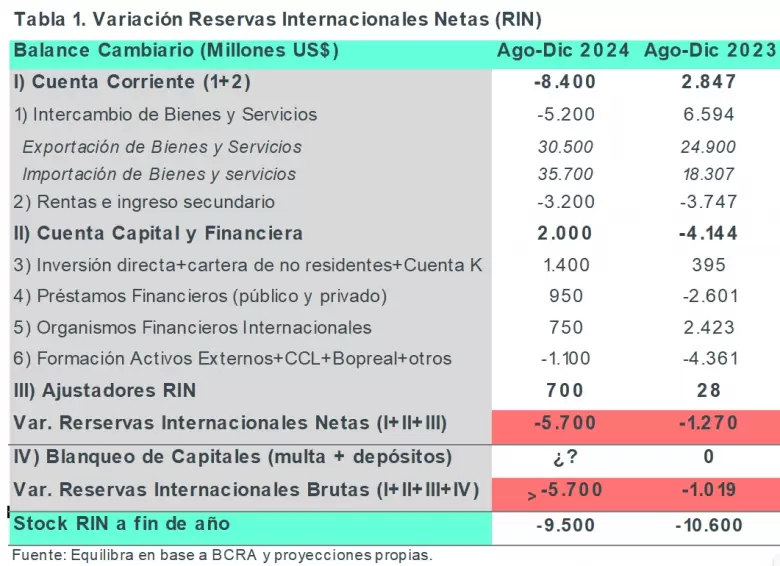

Por qué van a caer US$ 5.700 millones las reservas en lo que resta de 2024

La variación de las reservas es la sumatoria del: I) Resultado de Cuenta Corriente (operaciones comerciales); II) Saldo de la cuenta Capital y Financiera (transacciones financieras) y, III) Ajustadores de las RIN.

Cuenta Corriente Cambiaria

Los principales componentes de la cuenta corriente cambiaria son: el intercambio de bienes y de servicios, y el resultado por rentas e ingresos secundarios. Por el lado de las exportaciones de bienes y servicios, "estamos previendo un ingreso de divisas de US$ 30.500 millones para los últimos 5 meses del año, mientras que las importaciones alcanzarían US$ 35.700 millones". Esto arroja un déficit comercial de US$ 5.200 millones (punto 1 de la tabla), cifra similar al impacto del acortamiento de pagos de las importaciones (la mayoría de 4 a 2 meses).

Sin esa medida, el intercambio hubiese sido virtualmente neutro, lo que implica que las exportaciones de bienes y servicios superarían en aproximadamente 20% a las importaciones, la misma porción que se liquida al CCL (blend).

Por el lado de las rentas e ingreso secundario -rubro tradicionalmente deficitario en nuestro país por el pago de intereses en moneda dura y el giro de utilidades cuando no hay cepo-, "esperamos un déficit de US$ 3.200 millones (Punto 2 de la tabla), levemente inferior al del mismo período de 2023".

La Cuenta Corriente (CC) sería deficitaria por US$ 8.400 millones entre agosto y diciembre, por el rojo del intercambio de bienes y servicios y del saldo de rentas e ingreso secundario. Pese a que en junio el BCRA ya registró un rojo en la CC y lo mismo sucedería en julio, más de la mitad de dicho déficit responde al acortamiento de pagos de compras externas que reducirá la deuda comercial por importaciones a fin de 2024.

Cuenta Capital y Financiera

Los principales componentes de la Cuenta Capital y Financiera (CKyF) son: la inversión extranjera directa y de cartera; prétamos financieros a privados y provincias; organismos Internacionales (FMI, BM BID, etc.) y Formación de Activos Externos (FAE), intervención en el CCL y pagos por deuda del Tesoro y del BCRA.

Como se observa en el punto 3 de la tabla, Equilibra espera un ingreso de capitales por inversión directa y de cartera de US$ 1.400 millones para los últimos 5 meses del año, trepando significativamente respecto de dicho período de 2023 (menos de US$ 400 millones). La disciplina fiscal y las oportunidades de hacer negocios en minería y energía bajo el paraguas del RIGI comenzarían a atraer algo de capitales.

"También prevemos ingreso de fondos por el lado de los préstamos financieros, gracias al creciente financiamiento vía ON de grandes empresas. El ingreso neto rozaría US$ 1.000 millones en los últimos 5 meses del año, revirtiendo el rojo de US$ 2.600 millones observado en dicho período de 2023", detallan.

Por el lado del financiamiento internacional, "prevemos fondos frescos por US$ 750 millones de la mayoría de los organismos multilaterales, excepto el FMI". Por último, señalan: "Prevemos que la formación de activos externos, la intervención en el CCL vía compra-venta de títulos públicos y el pago del capital de la deuda en dólares del Tesoro y del BCRA, implicarían una salida de sólo US$ 1.100 millones".

"Este monto acotado sería producto de las numerosas restricciones cambiarias existentes, la persistencia del blend exportador que vuelca US$ 1.500 millones por mes al CCL acotando la necesidad de intervenciones del BCRA y el hecho de que estimamos que el Tesoro utilizará los ingresos en divisas de la multa del blanqueo para cumplir la promesa de adelantar el pago de intereses de Bonares y Globales de enero, sin necesidad de comprarle esas divisas al BCRA o privados. En cambio, a fines del año pasado la pérdida rozó los US$ 4.400 millones, pues la compra-venta de títulos para bajar la brecha alcanzó US$ 2.750 millones. La suma de rubros de la CKyF arrojaría superávit de US$ 2.000 millones", dicen.

Ajustadores de las reservas netas

Como se observa en la tabla, se espera que el resultado por ajustadores aporte US$ 700 millones entre agosto y diciembre de 2024. Esto responde principalmente al cambio de ajustadores de las reservas por la variación del stock de pasivos en dólares a menos de 1 año producto del pago (salida) y entrada (amortizaciones a 12 meses) de Bopreales.

¿Cuántas divisas puede aportar el blanqueo?

En un contexto de escasez de dólares, los cañones del Gobierno apuntan a lo que se pueda obtener del RIGI, de algún préstamo bilateral o de organismos internacionales y, con mayor inmediatez, del blanqueo de capitales.

"El Gobierno no ha comunicado oficialmente un monto objetivo para este blanqueo, pero podemos tomar como referencia los números que se mencionaron en las negociaciones con el FMI, que incluyen la posibilidad de una recaudación equivalente al 0,3% del PBI (unos US$ 1.900 millones) que, dadas las penalidades fijadas, equivaldrían a un monto exteriorizado de aproximadamente US$ 40.000 millones", dice Equilibra.

Es difícil estimar cuál será el resultado del blanqueo, dado que el éxito de los últimos regímenes de sinceramiento fiscal ha sido muy dispar.

Hay que tener en cuenta que este blanqueo, dice Equilibra como punto a favor, "es mucho más barato que el de Mauricio Macri". Se pueden regularizar hasta US$ 100.000 sin pagar impuestos, muy por encima de los US$ 23.000 del blanqueo de 2016, y si se regulariza dinero en efectivo y se lo deja en el sistema financiero hasta el 31 de diciembre de 2025, no se paga penalidad. Tampoco se paga multa alguna si se invierte el dinero blanqueado en alguna de las alternativas autorizadas por el Ministerio de Economía (incluye bonos del Tesoro, provinciales y municipales, obligaciones negociables y proyectos inmobiliarios, entre otros).

Si, efectivamente, se blanquean US$ 40.000 millones y eso deja una recaudación de US$ 1.900 millones, el impacto más directo se dará a partir de los depósitos bancarios que se constituyan en las llamadas "cuentas especiales", los cuales aportarán a las reservas brutas vía encajes. "Si suponemos nuevos depósitos por entre US$ 3.000 y US$ 5.000 millones, las brutas podrían crecer entre US$ 1.500 y 2.500 millones", dice Equilibra.

De formas más indirectas, el blanqueo podría impactar también sobre las reservas: 1) si parte de los dólares que se logran movilizar se vuelcan a inversiones que impliquen pasar por el balance cambiario (ejemplo: emisión de nueva deuda corporativa o proyectos productivos); 2) si los nuevos depósitos que se constituyen se transforman en mayor crédito en dólares y contribuyen a la compra de divisas del BCRA en el MULC, como ya ocurrió durante los meses de febrero, marzo y abril.

Además del aporte directo e indirecto del blanqueo a las reservas del BCRA, "encontramos también otros dos mecanismos que podrían quitar presión sobre las reservas netas", dicen desde Equilibra.

- La utilización de fondos propios del Tesoro para pagos en dólares.

- La mayor oferta de divisas en el CCL que demandaría menos intervención discrecional del BCRA.

Por un lado, los dólares recaudados por la AFIP en concepto de penalidades quedarán depositados en la cuenta del Tesoro en el BCRA (contribuyendo a las reservas brutas) hasta en tanto se determine para qué se usarán. "Nos inclinamos a pensar que estos fondos podrían ser girarlos al BoNY para cumplir la promesa de girar anticipadamente el pago de intereses de los bonos Bonares y Globales de enero de 2025 (suman US$ 1.500 millones), que anticipó Luis Caputo hace unas semanas", dice el trabajo. De ser así, el Tesoro, en vez de comprarle esos dólares al BCRA, usaría dólares propios, evitando una caída en las reservas netas.

Por otro lado, deberíamos tender a ver una mayor oferta en el mercado del CCL en la medida en que los grandes contribuyentes que ingresen al blanqueo terminen adhiriéndose también al régimen que permite anticipar el pago de Bienes Personales hasta 2027, con una alícuota de 0,5%.

Dado que el pago de este anticipo se hace en pesos, podría impactar en el flujo de dólares que ingrese desde el exterior vía CCL (dada la conveniencia de cambiar los dólares a pesos por esta vía) y quitar presión sobre la intervención "discrecional" del Central.

En conclusión, dice Equilibra, las reservas terminaría el año rozando US$ 10.000 millones negativos y las líquidas en dólares perforarían los US$ 7.000 millones. "El año que viene arrancaría con el pago de intereses de Globales y Bonares cubierto, pero no con la amortización (US$ 2.900 millones). De no mediar un Repo o préstamo contra el Oro, las RIN y las reservas líquidas en dólares entrarían en zona de peligro. Se puede crecer con cepo, pero si, y sólo si, hay suficientes divisas", dicen.

Queda claro que este será uno de los temas dominantes de la agenda macrofinanciera local de los próximos meses.

El precio de la soja por el piso tampoco ayuda porque debilita las perspectivas de un gran flujo de agrodólares para 2025.

No hay dólares (capítulo 1.000, temporada 9)

Según Lorenzo Sigaut Gravina, Director de Análisis Macroeconómico de Equilibra, "hoy el Tipo de Cambio Real está atrasado (menos que en Tablita o Convertibilidad), nuestro principal producto de exportación está en mínimos, las reservas netas del BCRA son negativas y el Tesoro no puede hacer roll-over de la deuda en dólares". Conclusión: "No hay divisas para financiar expansión sostenida del PIB y las importaciones".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar