19 noviembre de 2021

Seguir en

La economía global, al igual que la de Argentina, se mantiene en alza. El principal peligro para esa recuperación es la aceleración de la inflación mundial, que en nuestro país generará una presión extra a un piso de por sí muy alto. El único punto positivo es que esa dinámica podría generar una reducción del peso de la deuda local en dólares.

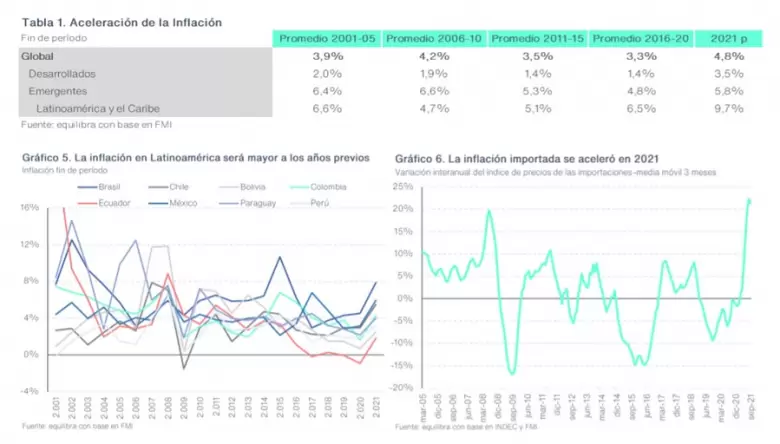

Un informe de la consultora Equilibra enumeró los principales efectos que podría generar para nuestra economía la aceleración de los precios a nivel mundial. El primer impacto será un encarecimiento de las importaciones, algo que desfavorecerá cualquier intento de reducción de la inflación doméstica.

Además, esa dinámica incrementa las posibilidades de un giro contractivo en la política monetaria global. Un ejemplo es el anuncio por parte de la Fed de aumentar su tasa de interés en los próximos meses. Según explicó el trabajo, eso afectaría a nuestros principales socios comerciales y generaría una baja en el precio de las commodities.

Según detalló Equilibra, los mercados han comenzado a anticipar ese movimiento. Es por eso que los commodities que exporta el país ya empezaron a abaratarse en dólares en los últimos meses: “El poroto de soja cayó 15% desde valores máximos (mayo 2021), el maíz se redujo 22% respecto del mismo mes y el trigo disminuyó 6% desde abril. Este proceso resentiría la perspectiva de ingreso de divisas comerciales para el año próximo”.

“La principal preocupación dejó de ser la caída de la actividad y el empleo para dar lugar al resurgimiento de la inflación. La inflación se aceleró significativamente a lo largo y ancho del mundo”, describió Lorenzo Sigaut Gravina

A su vez, esa caída podría ser levemente compensada por la suba del precio internacional del petróleo que se verificó en los últimos meses. Como Argentina produce y exporta ese combustible, se podría recuperar algo de esa pérdida de divisas por la baja en el precio de las commodities agrícolas.

“Sin embargo, nuestras ventas energéticas son pequeñas en comparación con la magnitud de las exportaciones de granos y derivados, por lo que difícilmente pueda revertir el deterioro. Además, somos importadores netos de gas y combustibles, que también se encarecieron”, advirtió la consultora.

Otros peligros

El último Informe de Política Monetaria (Ipom) que realiza trimestralmente el Banco Central de la República Argentina (BCRA) sostuvo que para los países de desarrollo la contracción monetaria mundial reduce el espacio de política monetaria y fiscal con que cuentan esas naciones para continuar dando impulso a la recuperación.

Por otra, la reacción de política monetaria de los países avanzados podría “derramar” negativamente sobre el resto del mundo a través de condiciones financieras menos favorables. “Mayores tasas de interés, apreciación global del dólar y su eventual impacto sobre los flujos de capitales y los precios de las materias primas”, indicaron en línea con el reporte de Equilibra.

El vocero del FMI, Gerry Rice, dijo: "Si las disrupciones en las cadenas globales continúan o las expectativas de inflación se desanclan, la inflación puede volverse más pegajosa". Para evitar que eso ocurra, Rice dijo que los banqueros centrales quizás deban actuar antes de lo esperado.

Asimismo, la consultora resaltó que, a diferencia de la Fed, los bancos centrales de Sudamérica ya han incrementado sus tasas de interés para contener la aceleración inflacionaria. Por caso, enumeraron, la tasa de referencia en Brasil trepó de 2% a 7,75% anual en los últimos seis meses, al mismo tiempo que la tasa de política monetaria de Chile fue recientemente incrementada de 1,5% a 2,75% anual y la de Perú pasó del 0,25% al 2% anual.

“Esta contracción monetaria podría reducir el crecimiento económico de nuestros socios comerciales, que se vería reforzada por el inminente giro de la política monetaria en los países desarrollados”, mencionaron.

Por esto, además del importante impacto de la pandemia en el sector turístico, el cierre prolongado de escuelas y el bajo acceso a vacunas, Latinoamérica será la región menos dinámica del mundo en 2022, según las proyecciones del FMI.

Otro elemento relevante que señaló el documento de Equilibra es que el crecimiento en China se desaceleraría si los problemas en el suministro de carbón que atraviesa persisten. “La suba del precio de este producto está afectando la producción de energía del gigante asiático, golpeando a las industrias del acero, aluminio, textil, cemento, papel, vidrio y de procesamiento de alimentos. Esto podría significar una menor expansión de su demanda afectando el apetito por nuestras exportaciones”, apuntaron.

En ese sentido, el BCRA agregó que los mercados financieros entrañan riesgos adicionales: un colapso en los precios de los criptoactivos, que podría tener ramificaciones desconocidas en este momento, o un posible contagio de la crisis inmobiliaria en China a otros activos.

“El balance de riesgos de la economía global puede resumirse así: crecimiento esperado positivo, pero con riesgos bajistas e inflación esperada estable o reduciéndose, pero con riesgos al alza”, concluyó la autoridad monetaria nacional.

Lo “positivo”

Tal como destacó Equilibra, la aceleración de los precios a nivel global, es decir, inflación dolarizada tiene un aspecto que puede considerarse positivo para la economía argentina: una leve licuación en el peso de la deuda en dólares.

Actualmente, subrayaron, los pasivos públicos denominados en moneda extranjera ascienden al 68% del PIB y devengan intereses a una tasa promedio ponderada de 0,9% anual (1,0% anual si excluimos la deuda a tasa cero). “Esto implica que una inflación del 5% anual en dólares licúa casi 4% anual el valor real de dichas obligaciones, ayudando a la sostenibilidad de la deuda pública -y también privada- en moneda dura”, dijeron.

Para el informe de la consultora, el cambio del contexto externo relevante para nuestra economía presenta “luces y sombras”. En un mundo que se recupera aceleradamente, el freno paulatino de las políticas expansivas podría atenuar el “viento de cola” para un país que se encuentra estancado desde hace una década.

La aceleración de la inflación internacional tendrá un impacto más marcado en Argentina, ya que venía con una dinámica alcista muy elevada desde hace años. Además, eleva la probabilidad de que se reduzcan los precios de los productos agroindustriales, afectando a las exportaciones, nuestro principal -y casi único- influjo de divisas en un contexto de escasas reservas internacionales e imposibilidad de acceso al financiamiento externo.

“Pero el crecimiento mundial sigue siendo fuerte y algo de inflación en dólares puede contribuir a la sostenibilidad de la deuda argentina, hoy tan cuestionada”, concluyó Equilibra.

EL DATO

+5

En EE.UU., la tasa de inflación interanual subió 5 puntos desde el inicio de 2021: pasó de 1,2% hasta 6,2%; en la eurozona, escaló 4 puntos; en Canadá, 3,4 puntos y en el Reino Unido, 3,1 puntos

**

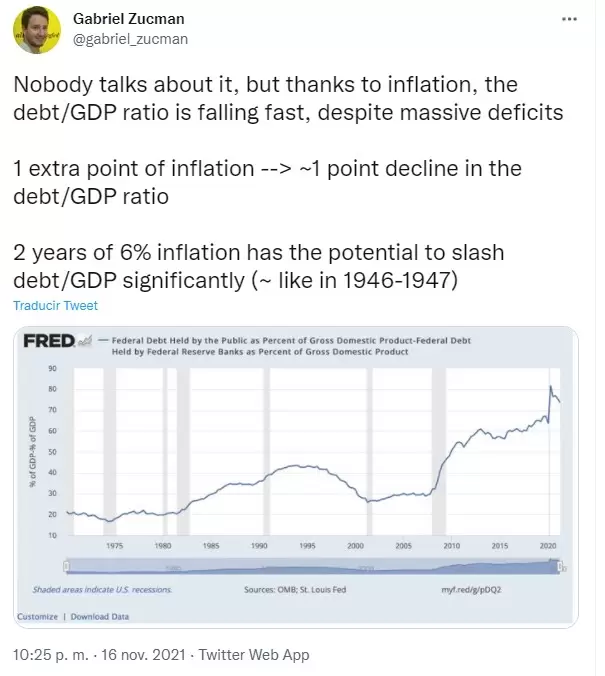

¿Cómo se dice “licuación” en inglés?

Mientras el terror inflacionario parece apoderarse de EE.UU., algunos recuerdan la cara positiva: la famosa licuación. “Nadie habla de eso, pero gracias a la inflación, la relación deuda a PIB está cayendo rápidamente, a pesar de los déficits masivos”, dijo ayer Gabriel Zucman en Twitter. Un punto extra de inflación equivale a cerca de un punto de disminución en la relación deuda a PIB, estimó. Con dos años de 6% de inflación, EE.UU. tiene el potencial de reducir significativamente la deuda a PIB, como en 1946-1947.

Un artículo de Leslie Lipschitz en Barron's calculó que una inflación de 6% anual podría llevar el ratio de deuda sobre PIB a 120% en 2025 y 106% para 2030. Lipschitz se pregunta si Jerome Powell no está pensando en eso. Parece improbable, por ahora.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar