Es un big bang que aún no se detiene y hay un dato que dejará al mes de julio de 2022 en la historia de la TV y de su constante evolución: desde junio el consumo de televisión por cable cayó en 2%.

- Por este hecho, el Video on Demand (VOD) consiguió la mayor cuota de audiencia en la historia en el mes de julio: sucedió después de cuatro meses consecutivos de alcanzar nuevos máximos de audiencia.

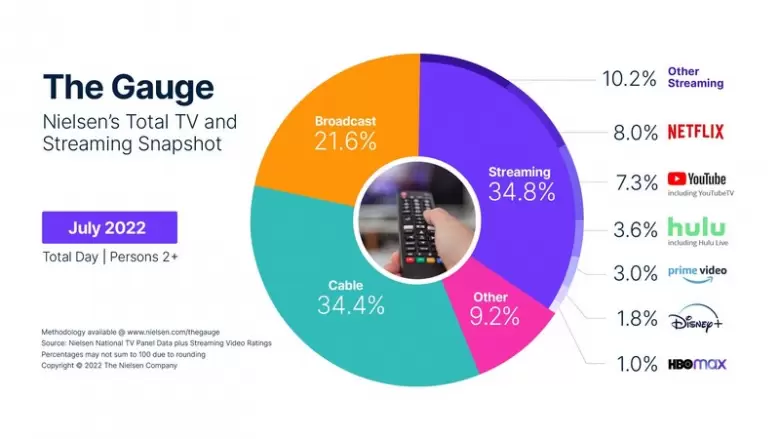

El dato a destacar es que en un mes determinado el streaming superó a la televisión abierta pero, también y por primera vez, al servicio de televisión por cable. Nunca había sucedido de manera simultánea. Es cierto que las cifras a nivel interanual fueron siempre favorables a las OTT e in crescendo.

Estos datos surgen de un estudio de Nielsen que lleva adelante con The Gauge, su flamante sistema de medición de audiencias. “Las cinco semanas de julio de 2022 representan las semanas de mayor volumen de streaming registradas", dice el informe.

El caso es que, en Estados Unidos, el VOD se quedó con el 26% del tiempo de las personas frente al televisor contra el 25% que obtuvieron las formas lineales de transmisión.

En este panorama cobra más fuerza y sentido la frase de Red Hastings, CEO de Netflix, que dijo en 2015: “La competencia es por el tiempo libre del espectador. El mayor rival es el sueño”. Por supuesto, desde entonces, la oferta de plataformas, producciones y contenidos creció exponencialmente.

Por supuesto hay que sumar al panorama, y al análisis en general, la situación de la pandemia que incidió, no de manera determinante ya que era un proceso que estaba en marcha sostenidamente, sino en forma relativa al acelerarlo decisivamente.

El panorama, más allá de los datos duros, demuestra un sustancial cambio en los consumos culturales y, sobre todo, en la forma de acceso a ellos. En el futuro mediato, y de acuerdo a lo que se percibe con esta amplia muestra de crecimiento, se observa un desafío que resalta de manera obvia: una saturación por el exceso de oferta de contenidos. En una cultura globalizada, con esa oferta creciente al alcance de un click, el amplio panorama ligado a las tendencias y modas hacen surgir neologismos como FOMO. Es la sigla correspondiente a las palabras en inglés “Fear Of Missing Out”.

Es, en definitiva, una nueva fobia social que conceptualiza ese temor a “dejar pasar”, a quedarse fuera de las tendencias y los consumos culturales de moda; de lo que hay que ver y saber.

Un campo absolutamente fértil que da marco a una carrera por ese consumo que aún no ha demostrado el cartel de llegada.

La competencia por el liderazgo en la era del streaming

En el marco de estos recientes datos de la consultora Nielsen se resignifica la noticia del posicionamiento y cambio de números en la contienda por el número de suscriptores. Luego del liderazgo durante años de la pionera Netflix que instaló como marca el servicio que hoy revoluciona el mercado de contenidos audiovisuales, la letra roja fue destronada por la empresa del ratón Mickey.

Disney declaró en el último trimestre haber alcanzado los 221,1 millones de suscriptores frente a los 220,7 de su competidora. Obviamente en esos números la diferencia es exigua pero su peso es simbólico. Y algo más importante: mientras en Disney estos números la encuentran en un proceso creciente y ampliando su cartera de socios más allá de las expectativas para cada periodo, Netflix se encuentra en una leve pero constante baja.

En este contexto cabe comenzar a analizar cómo se mueven las piezas en este gigante, y complejo, juego de ajedrez. Una de las jugadas de la empresa que lleva adelante Hastings es sumar una oferta de servicio que contemple la presencia de publicidad a una tarifa más accesible.

Hoy en día, Netflix ofrece un modelo estándar y otro premium. Si bien aún no hay datos oficiales acerca de cómo se instrumentará esta vertiente específicamente, se ha filtrado información que señala que los contenidos no podrán descargarse de la plataforma (para consumo modo offline) ni contará con los botones para adelantar o saltar contenido.

¿Cómo tomará el suscriptor este cambio? Es lo que aún no puede responderse y que, por otro lado, representa lo fascinante de este momento de cambio cultural en el acceso al contenido.

Desde el punto de vista de la empresa, y suponiendo que tome curso esta información, es una claudicación importante. De alguna manera es volver a ciertos conceptos de la televisión lineal en la jungla de los contenidos no lineales.

Por ese camino también transita Disney que informó que, a partir de diciembre, su servicio para Estados Unidos contendrá publicidad. Con una tarifa diferenciada se podrá acceder el servicio premium, sin avisos, y casi 40% más caro.

La producción y el avance sobre el servicio “live”

Con estos datos, el contenido y la política de estrenos pasa a ser un punto clave en este mapa multiplataforma. Hace un par de meses, y en el marco del desgranamiento de suscriptores a nivel global que sufrió Netflix, la empresa comunicó que pondrá límite a las superproducciones originales de alto costo como The Irishman (El Irlandés) en futuros proyectos.

Es clave señalar que sí mantienen fuerte a sus títulos insignia, como Stranger Things que en su cuarta temporada no solo logró altos niveles de visionado sino que se introdujo en los rankings de música y fue comentada en todos los medios posibles gracias al juego retro con la inclusión del clásico de Kate Bush, Running Up That Hill.

De hecho fue una de las plataformas que más aumentó su cuota de uso en el mes de julio gracias a la serie acerca del maldito pueblo de Hawkins.

Continuando con el análisis de datos, una salvedad que hay que mencionar es cómo llegó Disney a ese nivel de suscriptores desde que salió a jugar al mercado con su plataforma. Es que no lo hizo solo desde su nave insignia, Disney+ sino con la suma de sus otros servicios: Hulu, ESPN+ y Star+ (en Latinoamérica). Esto demuestra que fue clave su previa política de expansión con la adquisición de las empresas Fox y ESPN. Hoy suma productos en plataformas diferenciadas.

Respecto de ESPN, se puede desglosar una variable más a analizar. Y esa variable tiene que ver con el contenido en vivo, que es lo que empieza a jugar fuertemente en esta segunda etapa de la competencia. Hasta ahora, lo que sostiene a la televisión tradicional, tanto en cable como en aire, son los programas en vivo, particularmente los eventos deportivos. De hecho, los números de la consultora Nielsen comentados en el inicio de esta nota, reflejan datos del mes de julio, cuando las cadenas de TV no contaron con los partidos de la NFL y de la NBA.

Más allá de eso, el streaming viene ofreciendo su contenido no lineal con los eventos deportivos al mismo tiempo, en vivo. Incluso, en Latinoamérica y desde la plataforma Star+ que contiene las señales ESPN, hay partidos de fútbol, tenis y básquet que solo es posible seguir en vivo desde la aplicación. Una jugada política destinada a instalar definitivamente a la plataforma.

Pero el proyecto va más allá: la semana que viene, Star+ emitirá en forma exclusiva la ceremonia de entrega de premios Carlos Gardel destinado a las producciones musicales del último año. El evento se llevará adelante en el Movistar Arena y será un interesante punto de prueba para lo que se viene: el contenido en vivo con un lugar más destacado en las plataformas de streaming.

El gran misterio que quedará por resolver tiene que ver con cuál será la suerte de la televisión tradicional cuando esto se consolide en forma definitiva.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar