Los bonos Globales de la Argentina valen US$ 20 y están otra vez a los mínimos posreestructuración marcados durante el breve paso de Silvina Batakis en julio. Si bien el lunes recuperaron algo de terreno, en el mercado creen que están condenados al desinterés general que hay con Argentina y a la salida de flujos de emergentes por los temores globales.

"No aparecen en el radar. Están fuera de cualquier discusión de los comité de inversión. Tampoco veo que eso vaya a cambiar. Y el 2023 será difícil por la recesión así que tampoco creo que haya mucha apuesta electoral como podría haber en un escenario global más benévolo", indicó el gerente de un fondo privado.

La mala performance, en el último tiempo, se debería a un factor global más que local. La deuda argentina es considerada "high beta” y por eso en caso de que haya una estabilización de los mercados, deberían ser más favorables que los demás títulos emergentes. Es la apuesta que algunos podrían hacer. "El contexto global es para nosotros el catalizador principal en este momento para la deuda argentina", dice Portfolio Personal Inversiones (PPI).

Delphos Investment apunta que, sin olvidar que los flujos y el contexto global mandan, una reversión de la tendencia de la deuda regional potenciaría las subas de los bonos argentinos por sobre sus pares. “Es difícil pensar que las paridades actuales se mantengan en el tiempo, y si los rendimientos de hoy permanecieran constantes (como escenario pesimista), las subas esperadas tienen un piso del 45% anual sin incluir los pagos de intereses", sostiene Delphos.

Los cupones que pagan los bonos a 2035, 2038 y 2041 los sitúan entre los favoritos de la compañía que maneja Leonardo Chialva, y por cuestiones de liquidez los dos primeros son los más destacables, a pesar de que en términos relativos luzcan caros respecto a los demás vencimientos.

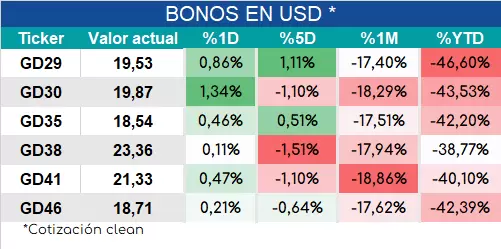

Claro que los precios de los títulos argentinos descuentan sin piedad un escenario de reestructuración o default. "Para el inversor que adhiere a esta visión, lo atractivo son los cupones y no las amortizaciones, y pasa a importar más la paridad que la TIR. Es una observación razonable, pero tampoco tiene sentido convalidar cualquier tasa”, acotan. Si los precios de hoy permanecieran constantes dentro de un año, los rendimientos de bonos como el GD29 y el GD30 se irían a unos 73% y 69%.

Y, si se asume constante la TIR, podrían observarse, de piso, subas mayores al 45% en los dos títulos mencionados, siempre según los cálculos de Delphos.

Con los valores de los bonos destrozados y el riesgo país arriba de los 2.850 puntos (sube 65% este año) es impensado que el país puede tener financiamiento. Será complejo para quien agarre la "papa caliente" que es la economía argentina a partir de diciembre del 2023. Resultó curioso que el mismo Fondo Monetario Internacional (FMI) le haya puesto una fecha al regreso del país al mercado de capitales internacional. No sería siquiera durante el primer año de mandato del nuevo gobierno.

"Una firme implementación del programa permitiendo mejoras en la cobertura de reservas es necesaria para volver a acceder a los mercados de capitales internacionales, lo que se asume que comenzará gradualmente en 2025", señaló en el punto 19° del reporte del staff al directorio del FMI.

¿Será una "meta" cumplible? Para algunos operadores, el país pasará muchos años para tener acceso al financiamiento a una tasa razonable. Se especula incluso que podría haber un canje de la deuda que deficientemente realizó Martín Guzmán.

"Deberían canjear esos bonos que están mal estructurados por otros que paguen cupones razonables y así puedan no sólo refinanciar sino captar más dinero. Lo único que hizo el de Columbia fue patear todo para adelante y le fue tan mal que el país tiene menos acceso al mercado que antes. Eso lo deberían solucionar con un canje que tenga detrás un plan económico fuerte. Así podría funcionar", comentaba el mismo gerente de un fondo privado.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar