A pesar del actual panorama de consolidación macro fiscal en tan corto período, resulta curioso que si a alguien le piden que no hable del muy corto plazo sino de cómo ve la economía a 2 o 3 semestres adelante, le resulte difícil extrapolar un sendero del esquema actual hacia fines de 2025.

El período o la fecha final no es arbitrario, porque resulta ser la salida de la elección de medio término que debiera consolidar el avance del oficialismo y dar por terminado, como lo fue en abril de 1991 con la convertibilidad, el período inicial de fases inciertas o inestables camino a un esquema de política económica más permanente, que es percibido de manera casi unánime por los agentes económicos como que llegó para quedarse.

El esquema planteado en diciembre de 2023, que condujo a un desempeño inédito en lo macro fiscal y cuasi fiscal (lo que ahora se quiere completar con la llamada "fase 2"), debía tener algún talón de Aquiles y este resultó ser el esquema cambiario y del cepo, en cuanto a su perentoriedad.

Se necesitaba un esquema que, aflojando restricciones en el camino, perdurara incuestionable al menos por dos años y eso el mercado ya le dijo "jaque mate". Esta situación se originó a mi juicio en las circunstancias especiales en que se debió diseñar la estrategia macro en diciembre 2023, debido a los obvios problemas, para mí conceptuales y de diseño e implementación, que tenía y todavía tiene el esquema monetario-cambiario basado en la dolarización que ha sido parte del núcleo duro de la propuesta electoral del presidente Javier Milei.

Hemos llegado a una situación a fin del primer semestre que en cierto modo es paradójica en comparación con el régimen de convertibilidad. Allí se tenía una regla cambiaria-monetaria creíble, pero sin el soporte de una gran consolidación fiscal y expuesta a shocks externos. Ahora se tiene un despliegue de acciones y posibles reformas (fiscales y también incluyendo la desregulación venidera con el nuevo Ministerio) que podrían dar esa consolidación. Pero la regla cambiaria, cepo incluido, no es permanente. Esta es la incertidumbre fundamental que hoy domina la escena.

El Gobierno puede, como luce ahora, pelear y estirar en el tiempo este esquema anunciando medidas ruidosas, sean fiscales, financieras o en especial ahora desregulatorias, que señalen que esto es un cambio de régimen. "Entrá Turco y armá quilombo", le dijo Basile a García en el fatal partido contra Colombia en el Monumental para querer cambiar la mano.

Pero esto no resuelve una inconsistencia de raíz real, no financiera, que tiene en el centro al nivel y la dinámica del tipo de cambio real y lo que ello implica en materia de exceso de demanda de activos externos y anemia de inversión real y actividad o productividad. Por más optimismo que genere -de cara a las elecciones de 2025- el hecho cierto de que vamos a una recuperación, que va de la mano del rebote salario real a más baja inflación, pero que encierra un problema más que una solución, como se sugiere más abajo.

Adjetivos más, adjetivos menos, este "outlook" no es demasiado novedoso a esta altura. Entonces, ¿hay algo que, desde una perspectiva más larga, que levante la cabeza, pueda decirse para parafrasear lo anterior?

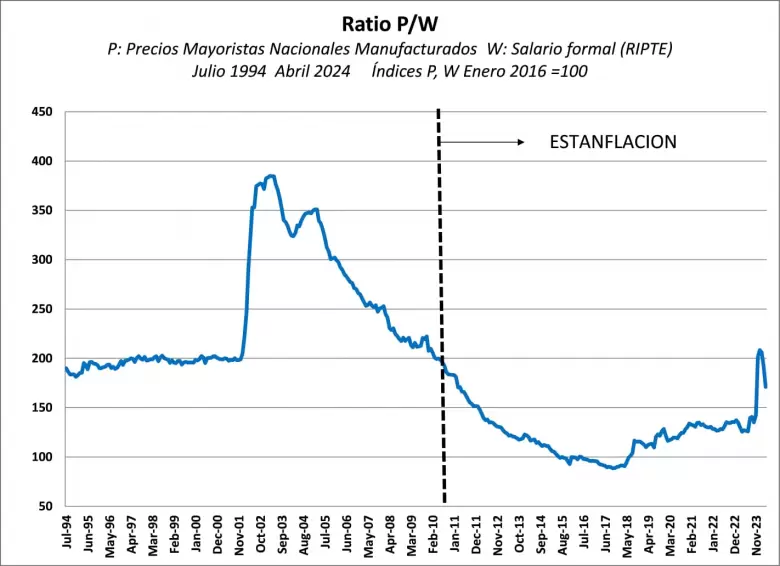

La figura adjunta muestra el cociente o ratio de dos índices, uno P que refleja el nivel de precios mayorista nacional manufacturero y el otro W que refleja el salario formal de la economía. Ese ratio P/W es un indicador del nivel y cambios en el margen de beneficios que va a dar lugar a cashflows que, en el caso argentino, sostienen el proceso de inversión agregado, dada la poca profundidad financiera.

Dicho ratio muestra un nivel estable en la segunda mitad de los 90 que luego se vio alterado por la devaluación real y la crisis financiera de 2001-02 dando lugar a un salto significativo. Luego viene un deterioro progresivo que se extiende hasta 2010 a partir de donde se consolidan niveles muy bajos, hasta que la devaluación real de 2018 inicia una recuperación parcial. El salto en el ratio P/W que siguió a la devaluación de diciembre de 2023 no tiene precedentes y, a diferencia de otras devaluaciones anteriores logra restablece el nivel de P/W de la convertibilidad. Desde entonces se ha revertido parcialmente.

Esta figura muestra un ingrediente a mi juicio crítico de un cambio de régimen hacia contextos más pro-inversión o de raíz más ortodoxa en lo económico. Sostener niveles de inversión real requiere que este ratio (que es un pariente del tipo de cambio real) vaya a niveles más altos que los que la economía argentina ha tenido desde 2010, precisamente cuando la estanflación se instaló para quedarse.

Uno de los costados del laberinto del cambio de régimen hacia una economía con inversión y crecimiento requiere resolver la consistencia entre este ratio P/W y el problema grave de que, a diferencia de los '90 cuando la relación era casi el doble, hoy el salario formal promedio no está muy lejos del valor de la canasta básica de la pobreza, lo que pone límites a la idea de que con otra devaluación fuerte se arregla fácil.

Nada es fácil. Pero seguir en la trampa de 2010 a 2022 e ignorar relaciones de márgenes que el sector privado requiere para invertir es la fórmula perfecta del autoengaño. En diciembre de 2023 se logró algo inédito en dos décadas dice la figura y, si esto no se entiende, se va a perder una oportunidad para salir de la estanflación.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar