La foto que se toma para determinar el valor de los activos del país y del exterior, gravados para los contribuyentes residentes en Argentina, por el impuesto sobre los bienes personales (ISBP) es la del 31 de diciembre de cada año.

Podríamos decir que esa fecha es la única relevante. Sin embargo, el 31 de marzo siguiente obliga a tomar una decisión para quienes tengan activos situados en el exterior.

La Ley 27.541, de finales del 2019, introdujo dos importantes cambios al ISBP.

- Modificó el criterio de domicilio por el de residencia, para así considerar alcanzados por el gravamen a quienes se habían mudado al exterior pero no habían perdido aún su residencia fiscal -en los términos de la ley del impuesto a las ganancias-.

- Creó una escala de alícuotas diferenciales -más gravosas- para los activos situados en el exterior, supuestamente por un período limitado de dos años (2019 y 2020). La alícuota máxima había sido dispuesta en 2,25%.

La duración acotada de la alícuota diferencial pasó a ser permanente, a finales del 2021, cuando la Ley 27.667 así lo dispuso.

Dicha ley, además, delegó en el Poder Ejecutivo Nacional la facultad de disminuir las alícuotas aplicables a los bienes situados en el exterior, en caso de verificarse la repatriación de activos financieros foráneos o del producido de su realización.

En respuesta a esa delegación, el Decreto 912/2021 definió "repatriación" como:

- El ingreso al país, hasta el 31 de marzo de cada año, inclusive.

- De las tenencias de moneda extranjera en el exterior y/o de los importes generados como resultado de la venta de activos financieros situados en el extranjero.

- Que representen, en conjunto y por lo menos, el equivalente a 5% del total del valor de los bienes situados en el exterior.

En caso de verificarse dicha repatriación, los activos situados en el exterior quedarán sometidos a la misma escala de alícuotas que se aplica para los activos del país. La diferencia no es menor, máxime si se tiene en cuenta que el rendimiento de algunas inversiones en el exterior se encuentra en el orden del 4% o 5% anual.

El concepto de "activos financieros situados en el exterior" se define en la ley del gravamen, comprendiendo:

- Tenencia de moneda extranjera depositada en entidades bancarias y/o financieras del exterior, participaciones societarias y/o equivalentes (títulos valores privados, acciones, cuotas y demás participaciones) en todo tipo de entidades, sociedades o empresas, con o sin personería jurídica, constituidas, domiciliadas, radicadas o ubicadas en el exterior incluidas las empresas unipersonales.

- Derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trusts o similares) de cualquier tipo constituidos en el exterior, o en fundaciones de interés privado del exterior o en cualquier otro tipo de patrimonio de afectación similar situado, radicado, domiciliado y/o constituido en el exterior.

- Toda clase de instrumentos financieros o títulos valores, tales como bonos, obligaciones negociables, valores representativos y certificados de depósito de acciones, cuotapartes de fondos comunes de inversión y otros similares, cualquiera sea su denominación.

- Créditos y todo tipo de derecho del exterior, susceptible de valor económico y toda otra especie que se prevea en la reglamentación.

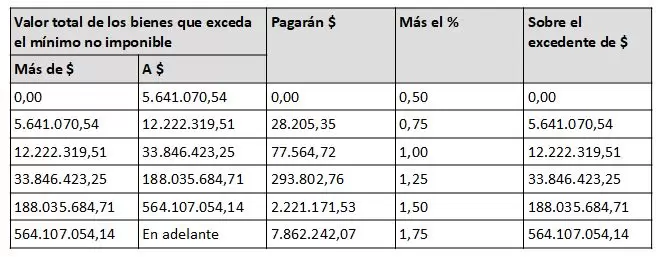

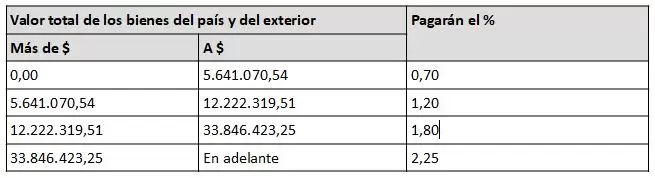

Veamos seguidamente las escalas de alícuotas aplicables para el período fiscal 2022.

- Para los bienes situados en el país, y para los del exterior en caso de verificarse la repatriación, las alícuotas aplicables son las que se ven en la Tabla 1.

Tabla 1. Alícuotas aplicables (bienes situados en el país y del exterior en caso de repatriación)

- Para los bienes situados en el exterior, siempre que nos se realizara la repatriación, las alícuotas aplicables son las vistas en Tabla 2.

Tabla 2. Alícuotas aplicables (bienes situados en el exterior, siempre que no se realizara la repatriación)

La decisión de repatriar o no, a los efectos de bajar las alícuotas del gravamen -aunque en la mayoría de los casos aplica el 2,25%- es muy personal. En principio, podría pensarse que su baja proporción es muy conveniente, porque repatriando el 5% de los activos financieros se permite reducir la alícuota de todos los bienes situados en el exterior.

Sin embargo, para muchos traer al país parte de los ahorros de la familia atenta contra la filosofía personal de protección de activos ("sin riesgo argentino").

La llave para repatriar depende de la tenencia de activos financieros en el exterior. Si una persona tiene únicamente inmuebles en el exterior por un valor de US$ 1.000.000, no podrá recurrir a esta opción, atento que no existen activos financieros, y estará sujeto a la alícuota del 2,25%. En cambio, si tiene al 31/12/2022 inmuebles por una valuación de US$ 940.000 y dinero en efectivo por US$ 60.000, trayendo al país hasta el 31/03/2023 como mínimo US$ 50.000, podrá liquidar el ISBP por todos sus activos en el exterior aplicando las alícuotas que corresponden a los bienes en el país.

El beneficio de la reducción de alícuota se mantendrá en la medida en que los fondos repatriados permanezcan depositados en una cuenta abierta a nombre de su titular (caja de ahorro, cuenta corriente, plazo fijo u otras) en entidades financieras del país, hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación (31/12/2023) o, una vez cumplida la repatriación y efectuado el mencionado depósito, esos fondos se afecten, en forma parcial o total, a cualquiera de los siguientes destinos:

- Su venta en el mercado libre de cambios, a través de la entidad financiera que recibió la transferencia original desde el exterior.

- La adquisición de certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el banco BICE.

- La suscripción o adquisición de cuotapartes de fondos comunes de inversión existentes o a crearse para dicho fin.

En los últimos dos casos, las inversiones se deben mantener bajo la titularidad del contribuyente hasta el 31 de diciembre, inclusive y los fondos aplicados deben provenir de la misma cuenta que recibió la transferencia original desde el exterior. El remanente no afectado a inversiones debe continuar depositado en la cuenta especial hasta el 31/12/2023.

La posibilidad de repatriar no ha tenido una acogida masiva en años anteriores, tal vez por lo que comentábamos anteriormente, de no "contagiar" con riesgo argentino ahorros de una familia y que, algunas veces, viene de varias generaciones (que han sufrido varias crisis y medidas paliativas en consecuencia, por ejemplo, el "corralito").

También hay que decirlo: el impacto del impuesto termina siendo prácticamente la mitad de las alícuotas nominales, si se mantiene la "brecha" entre el dólar oficial y el contado con liqui (CCL). Así y todo, en muchos casos puede terminar siendo confiscatorio, cuando el gravamen absorbe una parte sustancial de la renta o el patrimonio.

A los efectos de evaluar si existe o no confiscatoriedad, no es menor considerar que este gravamen tiene un "pecado original": no mide el patrimonio (verdadera riqueza de un sujeto) sino el valor de los activos. Es decir, no permite descontar pasivos. Y muchas inversiones en el exterior, se logran a través de préstamos (incluso las inversiones financieras).

La defensa ante la Justicia de los derechos y garantías constitucionales es posible para cualquier ciudadano de nuestro país y, no debemos olvidar, que ¡los contribuyentes son antes ciudadanos!

Existen actualmente varios casos que se debaten en tribunales, algunos con medidas cautelares favorables, en los que se ha planteado la inconstitucionalidad de estas alícuotas diferenciales.

Otra cuestión que deberá tenerse presente, por el impacto de este impuesto, es la estructuración de las tenencias en el exterior. Por ejemplo, tenerlas a título personal no permite descontar pasivos. En cambio, bajo el paraguas de una sociedad queda gravado el patrimonio neto (activo menos pasivo).

Los truts extranjeros también son una forma de estructuración de las inversiones familiares muy utilizada desde hace años en el mundo. Cuando son irrevocables y discrecionales implican una verdadera separación de los bienes transferidos respecto del patrimonio de quien constituye el trust y, en consecuencia, dejan de estar alcanzados por el ISBP.

Sin embargo, la Ley 27.541 pasó a considerar a los "derechos inherentes al carácter de beneficiario" de fideicomisos, trusts y similares como "activos financieros situados en el exterior". Una consideración fuera de lugar, cuando estamos ante trusts irrevocables y discrecionales, pero así está en la ley y seguramente será un tema que traerá discusiones ante los tribunales.

Por el peso de este impuesto, entre otras cuestiones (v.gr. incertidumbre económica, alta inflación, conflictividad laboral, sindical) muchos contribuyentes de alto patrimonio han decidido mudarse al exterior, a países que no aplican este impuesto. Analizado en retrospectiva, la aparición de las alícuotas diferenciales fue una medida que, lejos de mejorar la recaudación, expulsó del país a muchos que realmente contribuyen con el crecimiento económico y la inclusión social: los empresarios.

Por todo lo anterior, ratificamos lo dicho en el título de esta nota. El 31 de marzo es una fecha para reflexionar y decidir: si se va a repatriar o no, si se planteará ante la justicia una discusión por la confiscatoriedad del gravamen, si es eficiente o no la estructuración de las inversiones en el extranjero. Algunos también debatirán en familia si se quedarán o no el país.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar