13 marzo de 2023

Seguir en

El Impuesto a los Bienes Personales, junto con el Impuesto a las Ganancias, es uno de los tributos más populares en Argentina. El mismo grava los bienes de las personas cuando superan cierto mínimo no imponible.

Si bien el tributo se paga de forma anual, a lo largo del año, AFIP va cobrando anticipos para ir financiándose, y establece una serie de criterios para determinar quiénes deben abonar dicho tributo, por lo que en la siguiente nota te contamos quiénes deben abonar Bienes Personales.

Qué son los anticipos

En términos simples, son importes que el fisco toma a cuenta del pago de este tributo. De esa forma, AFIP puede ir financiándose a lo largo del año calendario y no tener que esperar al momento del cobro del impuesto para acceder al total de la suma.

Luego, al momento de abonar el impuesto, todos los anticipos sufridos en el año calendario se descuentan, por lo que únicamente abonarás la diferencia.

Cuántos anticipos deben pagarse

Actualmente, según la página oficial de AFIP, se deben abonar 5 anticipos en concepto de pago a cuenta del Impuesto a los Bienes Personales.

Cómo se calculan los anticipos

Tanto las personas físicas como las sucesiones indivisas que estén alcanzadas por este tributo podrán calcular y determinar los anticipos a cuenta del tributo a través del sistema "Cuentas Tributarias". En este caso, las personas deben tomar el monto total de los bienes gravados en la declaración del año anterior, en este caso el 2022, y se les restará a los bienes los valores permitidos por el tributo.

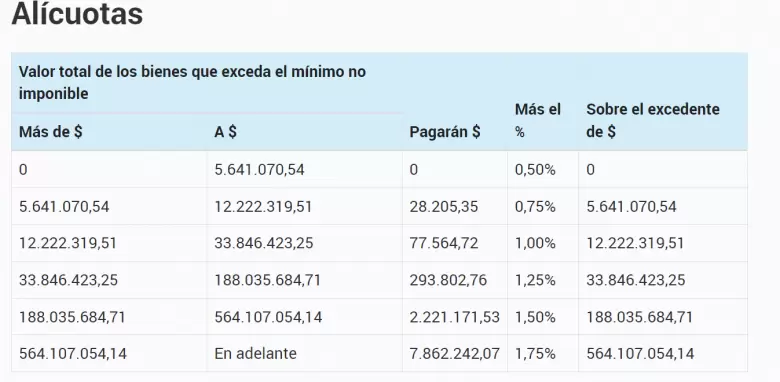

Por ejemplo, en el caso de las viviendas, el monto es de $56.410.705,41. Por otra parte, para los bienes personales, el monto máximo es de 11.282.141,08. Superado dicho monto, se deberá abonar, sobre el excedente, alícuotas que van desde el 0,5% hasta el 1,75%

Luego, deberás descontar las sumas computadas por pagos a cuenta de impuestos similares en el exterior, en el caso de corresponder. Finalmente, al monto a pagar deberás aplicarle una alícuota del 20% para cada anticipo.

Cuándo son los vencimientos de anticipos bienes personales 2023

Los anticipos de bienes personales recién comienzan a regir en el mes de agosto, ya que todavía se siguen abonando los anticipos de Bienes Personales del 2022. El primer anticipo del 2023 es en el mes de agosto siendo el 14 para los CUITS terminados en 0,1,2 y 3; 15 para los que terminan en 4,5 y 6; 16 para el resto.

Por otra parte, el segundo anticipo es en el mes de octubre siendo el 17 para los CUITS terminados en 0,1,2 y 3; 18 para los que terminan en 4,5 y 6; 19 para el resto. Finalmente, el último anticipo es en diciembre, siendo el 13 para los CUITS del 0 al 3, 14 para aquellos que van del 4 al 6 y el 15 para el resto.

Cuál es el monto mínimo para el ingreso de anticipos

Antiguamente, el monto mínimo para el ingreso de anticipos era de $1.000. En la actualidad, producto de la elevada inflación, dicho monto se elevó hasta los $5.000.

Cómo solicitar la reducción de anticipos Bienes Personales

La solicitud para la reducción de los anticipos del Impuesto a los Bienes Personales puede hacerse hasta el 31 de marzo del presente año a través de la sección "Reducción de Anticipos" del sistema de cuentas tributarias.

Para hacerlo, es importante que exista, como mínimo, un anticipo sin vencer al momento de la presentación. Para acceder a este beneficio, deberás estar alcanzado por el Impuesto a las Ganancias, como también haber presentado la declaración jurada determinativa y nominativa de aportes y contribuciones con destino a la seguridad social correspondiente al período de diciembre 2022.

Además, será condición no tener presentada la declaración jurada del impuesto al que se imputan los anticipos ni haber realizado solicitudes previas para su reducción.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar