En las últimas semanas una discusión que tiene larga data volvió a estar en boca de todos. ¿Está llegando a su fin la hegemonía del dólar? ¿Es el momento de China de ocupar su lugar? La respuesta corta es no, al menos por un tiempo. Veamos por qué.

Primero un poco de historia

La única vez que tuvimos un cambio drástico de moneda dominante a nivel internacional en la historia moderna fue durante el período de entreguerras. Antes del acuerdo de 1944 de Bretton Woods como es convencionalmente creído. Dos factores provocaron este cambio.

- En primer lugar, la Primera Guerra Mundial, factor geopolítico, alteró los intercambios comerciales en la moneda de referencia, la libra esterlina, ya que las exigencias de los tiempos de guerra obligaron al Gobierno británico a recurrir a los controles de capital y de tipo de cambio. Al mismo tiempo que la economía británica atravesó un estancamiento en su actividad (es decir, la disminución relativa del tamaño de su economía) y fue otro factor determinante en la pérdida de terreno de la moneda británica a lo largo del período.

- En segundo lugar, apareció una alternativa a la libra esterlina una vez que la Ley de la Reserva Federal creó en 1913 un banco central estadounidense para proporcionar liquidez a los mercados financieros locales. Profundización financiera que probó ser el factor que más contribuyó a la proliferación del dólar estadounidense mediante el incremento de la deuda pública exterior mundial denominada en esta moneda en el período de entreguerras.

Hoy, uno de dichos factores está presente: un evento geopolítico disruptivo. Sin embargo, no existe una alternativa a la moneda dominante, condición previa para ese cambio. En consecuencia, el billete verde sigue siendo la reserva preferida por la mayoría de los bancos centrales.

La importancia del dólar

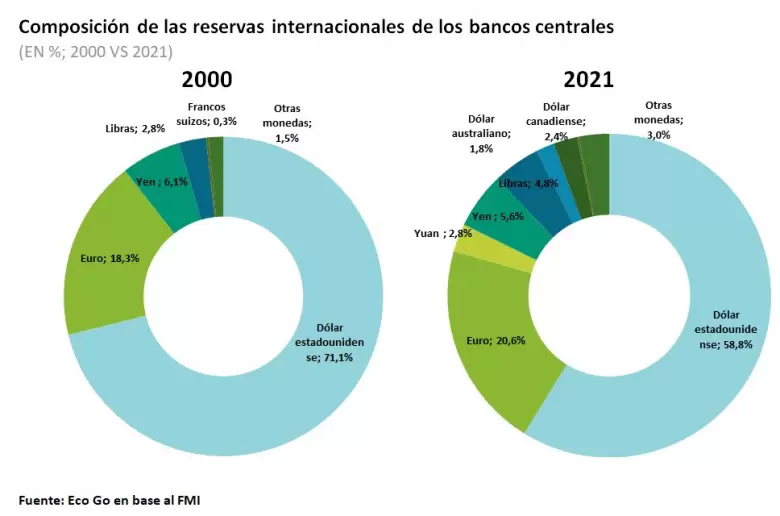

Si tomamos una foto de dos momentos del tiempo, año 2000 (un año después de que se introdujera el euro) y el último trimestre del 2021, los datos de la encuesta sobre la composición de las reservas oficiales de divisas del Fondo Monetario Internacional (FMI) nos muestran cómo la participación de la moneda estadounidense se redujo en 12 puntos porcentuales desde 71% a 59%.

De todas formas, sigue triplicando la proporción del euro -que fue fluctuando en torno al 20%-, mientras que otras monedas “no convencionales” incrementaron su participación, con el yuan/renminbi alcanzando 2,8%.

La trayectoria indica que los bancos centrales han estado abandonando el dólar estadounidense de forma gradual. Sin embargo, se encuentra profundamente enraizado en el sistema bancario internacional al mismo tiempo que es la moneda elegida por excelencia a la hora de emitir deuda en moneda extranjera. Desde el 2010 explica alrededor del 60% de los compromisos en moneda extranjera, muy por encima del 23% que representa el euro.

En este sentido, la Reserva Federal asumió un rol central en las últimas dos crisis de alcance global brindando liquidez a los sistemas financieros internacionales, principalmente de las economías desarrolladas.

Las líneas de swap entre los principales bancos centrales alcanzaron US$ 585.000 millones en la gran crisis financiera y US$ 450.000 millones durante la pandemia. De esta forma, el dólar incluso ganó relevancia luego del 2008, porque los principales bancos centrales saben que la Fed respaldará las partes de sus sistemas financieros denominadas en dólares.

Por otro lado, el billete del país norteamericano tiene un rol central en el comercio internacional, de acuerdo con números de la Reserva Federal casi el 80% de las exportaciones mundiales se facturan en dicha divisa. Incluso, cuando la economía china se encamina a ser la más grande del mundo para 2030, representa más del 40 % del comercio internacional y donde el yuan se utiliza en el 30% de sus operaciones comerciales.

En términos teóricos este fenómeno se explica por los efectos de red. Fenómeno por el cual el uso de un bien o servicio por un gran número de usuarios mejora el valor de este. Esto aplica al uso difundido del dólar en los intercambios internacionales y en su papel dominante como reserva de valor, que disminuye los costos de transacción al tiempo que es reconocido como un medio de pago con un precio y aceptación generalizada.

¿Y China?

Existen numerosos obstáculos para un uso más generalizado del renminbi chino. En particular, el renminbi no se puede convertir libremente, la cuenta de capital china no está abierta y la confianza de los inversores en las instituciones chinas, incluido el Estado de Derecho, es relativamente baja. Incluso con controles de capitales menos severos que en el pasado, restringen la liquidez de la divisa, su circulación internacional e impiden que se posicione como una reserva de valor.

Más ahora con las autoridades chinas depreciando adrede la moneda contra el dólar para ganar competitividad e intentar conquistar su objetivo de crecimiento de 5,5% anual para este año. Este conjunto de factores vuelve a la divisa del país asiático poco atractiva para los inversores internacionales.

Además, China continúa dependiendo de un sistema en dólares. Es el segundo mayor tenedor de bonos del Tesoro de Estados Unidos, excluyendo a este, detrás de Japón y posee la mayor tenencia de billetes, incluyendo más de US$ 3 billones sólo en sus reservas de divisas.

A pesar de sus intentos de instalar el renminbi como moneda alternativa tras la crisis financiera del 2008 a través de una amplia red de swaps de divisas con economías emergentes, gran parte de ellas permanece inactiva o simplemente asociada al comercio. Una iniciativa un tanto simbólica en relación con la de la Reserva Federal. Algo similar ocurre con las iniciativas como la Ruta de la Seda que pretende llevar inversiones multimillonarias desde Africa hasta América Latina pero que no termina de despegar.

El fin de la hegemonía no está tan cerca

A corto plazo, por las razones que se acaban de exponer, ninguna moneda posee por sí sola la más mínima capacidad de sustituir al dólar en su rol hegemónico y el renminbi chino tampoco parece ser la mejor alternativa.

Sin embargo, no resulta extraño pensar que la participación del dólar estadounidense en las reservas internacionales continuará disminuyendo a medida que los bancos centrales de las economías en desarrollo busquen una mayor diversificación de la composición monetaria de sus reservas, tal como lo vienen haciendo en los últimos años.

Esta tendencia se ve reforzada por un movimiento paralelo por el cual el mundo pasa de un sistema internacional unipolar a uno multipolar donde la globalización del comercio también se irá fragmentando hacia más bloques comerciales, proceso que podría acelerarse tras la pandemia y la guerra dados los impactos en las cadenas globales de suministro.

Como remarcó recientemente Gita Gopinath, subdirectora gerente del FMI, las sanciones impuestas por la alianza occidental contra Rusia tras la invasión a Ucrania podrían fomentar la formación de pequeños bloques monetarios entre países que son socios comerciales.

Al mismo tiempo que las sanciones financieras ganan terreno como herramienta de política exterior de Estados Unidos, crecen los incentivos para que otros países encuentren alternativas financieras.

A pesar de los importantes cambios estructurales del sistema monetario internacional en las últimas seis décadas, las crecientes tensiones geopolíticas con repercusiones financieras y el ascenso de China, por nombrar algunos factores, el dólar estadounidense luce seguirá siendo por un tiempo la moneda de reserva internacional dominante.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar