16 julio de 2023

Seguir en

Por la sequía, la faena de carne aumentó 20% en los últimos doce meses, lo que creó una sobreoferta de carne en el mercado interno que impide que los precios se adecuen a la inflación, según un informe de los frigoríficos enrolados en CICCRA.

Pero esa situación se revertirá para octubre, luego de llegado el fenómeno climático de "el niño", que producirá la retención de animales en los establecimientos productores.

"Esta retención reducirá drásticamente la oferta de carne en el mercado interno, por lo que los precios sufrirán fuertes aumentos, que estamos estimando en 40%", indicó el informe sectorial.

La faena de hacienda vacuna totalizó 1,314 millones de cabezas en el sexto mes del año, y se convirtió en la tercera más elevada de la historia.

Sólo en junio de 2009 y junio de 1981 se faenaron más animales que en el último mes.

La faena de machos ascendió a 679.700 cabezas en junio de 2023, lo que arrojó un crecimiento de 11,6% interanual.

Por su parte, en junio se faenaron 634.100 hembras, es decir 18,7% más que en junio del año pasado. Se registraron importantes incrementos interanuales tanto en la faena de vaquillonas como de vacas.

El mayor dinamismo de la faena de hembras con relación a la de machos se tradujo en una participación de las hembras en la faena total equivalente a 48,3% en junio de 2023.

Ya se cumplieron tres meses consecutivos con una participación de las hembras mayor al límite superior del intervalo que resulta consistente con el sostenimiento del rodeo vacuno, aunque aún no podemos hablar de liquidación de stock.

El ratio hembras/faena total subió a 47,4% en el primer semestre de 2023 (+1,3 puntos porcentuales interanuales), ubicándose por encima del límite superior del intervalo consistente con el mantenimiento del rodeo vacuno, producto de la intensa seca que afectó a las principales zonas productoras del país en el último año y también de la suba real de los precios de los granos durante gran parte de 2022.

En lo que respecta a la producción de carne vacuna, durante junio de 2023 la combinación de 1,314 millones de animales faenados y un peso en gancho de 226 kilos, generó un total de 297.000 toneladas res con hueso (tn r/c/h) de carne vacuna.

Al considerar los primeros seis meses de 2023, la producción de carne vacuna fue equivalente a 1,656 millones de tn r/c/h, lo que arrojó un crecimiento de 10,3% interanual.

Estimando exportaciones de carne vacuna por 90.000 tn r/c/h equivalentes durante junio pasado, en la primera mitad del año se habrían exportado 480.200 tn r/c/h de carne vacuna (+12,3% o +52.500 tn r/c/h).

En consecuencia, al mercado interno argentino se habrían volcado 1,176 millones de tn r/c/h de carne vacuna, lo que implica que el consumo interno habría absorbido un volumen 9,5% mayor al de enero-junio del año pasado (+101.700 tn r/c/h).

En junio de 2023 el promedio móvil de los últimos doce meses del consumo aparente de carne vacuna se ubicó en 50,8 kg/hab/año, superando en 4,7% el nivel registrado en junio de 2022 (+2,3 kg/hab/año).

No obstante, el incremento de la producción de carne vacuna asociado a la mayor faena forzada por la sequía del último año, el consumo per cápita de carne vacuna actual todavía resultó 4% menor al registrado en el primer semestre de 2019.

En el Gran Buenos Aires, el nivel general de precios al consumidor registró un incremento de 5,8% mensual, llegando la suba acumulada en el último año a 117%.

En el caso particular de los cortes vacunos, en el último mes el alza promedio de los cinco cortes relevados por el organismo oficial de estadísticas fue de sólo 0,9%, quedando el incremento de los últimos doce meses en 72,7% y la brecha entre el ritmo de aumento del precio promedio de los cortes vacunos y del nivel general del IPC en 20,4%.

Por lo tanto, en los últimos doce meses el precio promedio de los cortes de carne vacuna analizados cayó 20,6% en relación al IPC nivel general.

En tanto, con respecto al valor del pollo entero, los cortes vacunos tuvieron un descenso de precio de 10,6%.

Estos guarismos son consistentes con la recuperación que mostró el consumo aparente de carne vacuna en los últimos doce meses.

Si te invitan a un asado, ofrecé llevar la carne

Uno de los datos salientes de la inflación de junio es que los alimentos y bebidas (+4,1%) se ubicaron por debajo del índice general (6%).

Por incidencia, alimentos y bebidas explicó 1,25 puntos del 6% mensual, seguido por salud (0,71 puntos), transporte (0,71 puntos), y hoteles y restaurantes (0,63 puntos).

"Centrándonos en el Gran Buenos Aires, que por su tamaño tiene el mayor peso en el índice (45%), la suba de esta división fue del 3,6%, mientras que si excluimos las bebidas llega a 3,1%. En este resultado se vieron reflejado la baja en el precio de ciertos productos. La carne juega un rol clave. En la variación interanual, el precio del asado experimentó un aumento del 67,9%, mientras que los alimentos y bebidas aumentaron 118,5%. Esto indica que todavía hay margen para un mayor incremento en los precios", dijo un informe de Econviews, que sugiere: "A partir de julio de 2021 los precios de GBA muestran un punto de inflexión en la vida de un argentino: conviene llevar la carne y no el vino a un asado".

"La reducción de animales en stock producto de la sequía ha contribuido a frenar la velocidad de aumento en los precios. En comparación con el primer semestre del año pasado, se registró un aumento del 12,17% en la cantidad de animales faenados. Si se quita la carne del IPC de GBA, los alimentos hubiesen subido 3,7% en lugar de 3,1%. Tomando el total de la canasta, el aumento de junio fue de 5,8% para esta región, mientras que sin la carne subiría a 6%. No es determinante, pero fue una ayuda interesante", explicó la consultora.

***

ALERTA para el nuevo Presidente: no tendrá muchos dólares trigueros

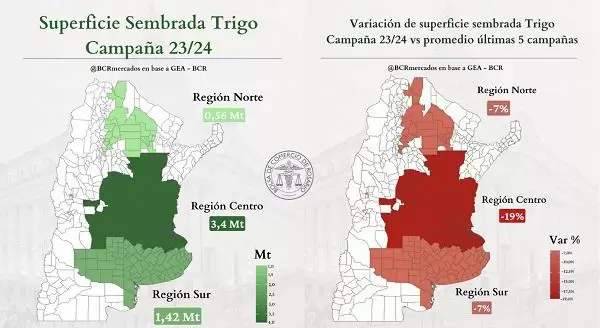

"El GEA-BCR ha ajustado la proyección del área sembrada con trigo por la escasez de humedad, especialmente en Córdoba, previendo para la nueva campaña 2023-2024 una cobertura de 5,4 millones de hectáreas, la más baja desde el ciclo 2015-2016 y 9% por detrás del año anterior", dijeron Belén Maldonado, Natalia Marín y Emilce Terré de la Bolsa de Comercio de Rosario (BCR).

- La caída más significativa se registra en la Región Centro, con 13% respecto al año anterior y una pérdida del 19% en relación al promedio de los últimos 5 años. Allí la intención de siembra es de 3,43 millones de hectáreas en la nueva campaña y, nuevamente, la superficie más baja desde la campaña 2015/16 cuando se sembraron 2,37 M ha, y casi un millón de hectáreas por detrás del máximo relativo de las 4,75 M ha sembradas en la 2021/22.

- En el caso de la Región Norte, el área de intención cede 7% en relación al promedio del último lustro, aunque aumenta un 4% interanual, para cubrir 0,56 M ha.

- Finalmente, la Región Sur (desde el centro de la provincia de Buenos Aires hacia el sur) se dispondría a sembrar 1,42 M ha, 7% por detrás del promedio de los últimos 5 años y 2% por debajo de lo implantado en la 2022/23.

"Asumiendo un rinde tendencial, las siembras proyectadas para la nueva campaña permiten pensar en una cosecha 2023-204 en torno a los 15,6 millones de toneladas.

A diferencia de lo que sucede con el área sembrada, la producción sí mejora respecto al año previo gracias a la recuperación de los rindes desde el mínimo que tocaron con la sequía. De cualquier modo, exceptuando los 11,5 Mt obtenidos en la 2022-2023, la perspectiva para el nuevo ciclo resulta la más baja desde el año 2016", dijeron.

En base a esta previsión de oferta, se estima un consumo interno de trigo de 6,9 millones de toneladas, entre molinos, balanceados, semillas y otros y exportaciones entre diciembre de 2023 y noviembre de 2024 un total de 9,5 millones de toneladas. "Si a ello se le adiciona la previsión de exportaciones de harina de trigo, puede proyectarse un valor de exportaciones de productos del complejo de trigo del orden de los US$ 2.900 millones, 70% por encima de los dólares ingresados por el complejo en la campaña precedente, pero 40% por detrás del récord conseguido en la 2021-2022", dijeron desde la BCR.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar