14 junio de 2023

Seguir en

Por Francisco Ritorto y Christian Naud (Economistas de ACM)

El financiamiento neto positivo del FMI, las restricciones al acceso de divisas para importaciones y los programas de incentivos a las exportaciones, junto con precios internacionales favorables de los commodities, fueron los factores que permitieron un resultado positivo en el Balance Cambiario en 2022 y ayudaron a cumplir con la meta de acumulación de reservas del FMI.

Luego de un 2022 donde se acumularon reservas netas de US$ 5.300 millones, este año presenta un escenario relativo (y absolutamente) peor en términos del frente externo.

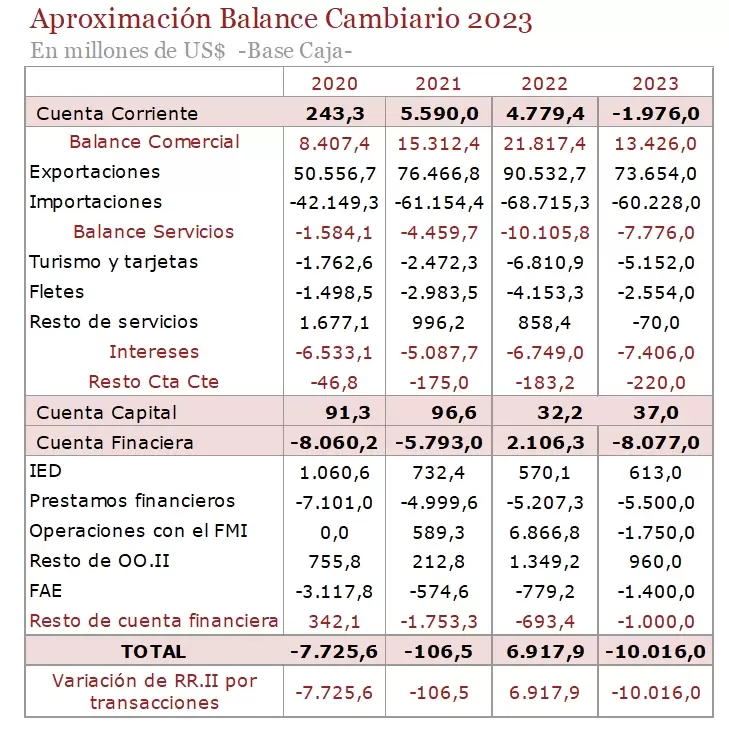

Yendo a los números en concreto, la Cuenta Corriente para este año podría presentar un resultado negativo por primera vez desde el comienzo de esta gestión. La mala cosecha agrícola 22/23 provocó un impacto negativo en las exportaciones de bienes, las cuales estimamos que caerán desde los US$ 90.000 millones de 2022 a aproximadamente US$ 70.000 millones para el 2023.

Desde las importaciones, todo apunta a que registrarán una disminución de US$ 5.000 millones debido a diversos factores como las mayores restricciones al acceso de divisas para importaciones y una mejora en la balanza energética a causa del menor nivel esperado de actividad así como por la puesta en marcha del gasoducto de Vaca Muerta.

De este modo, la balanza comercial podría incurrir en una disminución de aproximadamente US$ 8.000 millones, pasando de un saldo comercial superavitario de US$ 21.800 millones en 2022 a aproximadamente US$ 13.500 millones para este año.

Por su parte, la presión que ejerce la balanza de servicios a causa de los gastos en turismo y tarjetas, en conjunto con los pagos de fletes y, por otro lado, los intereses a pagar que rondan los US$ 7.500 millones, terminan presentando un escenario posible en donde el superávit de la Cuenta Corriente de US$ 4.800 millones del 2022 pase a registrar un saldo deficitario aproximado de US$ 1.900 millones para este año.

Por el lado de la Cuenta Financiera, se presenta un déficit que se ve explicado principalmente por los pagos de capital que deberá realizar Argentina al FMI en 2023.

En este sentido, para este año los pagos al Fondo rondan US$ 17.900 millones, de los cuales restan pagar unos US$ 10.000 millones. Teniendo en cuenta que los desembolsos totales este año rondan los US$ 16.000 millones, esto nos dejaría un saldo neto de pagos al fondo de aproximadamente US$ 1.700 millones para todo el 2023.

Por último, si realizamos una aproximación del resto de pagos netos -siendo el sector privado demandante neto de divisas- se estima que la Cuenta Financiera podría registrar un déficit de US$ 8.000 millones para 2023.

Bajo este escenario, el Balance Cambiario podría registrar una pérdida de aproximadamente US$ 10.000 millones para todo el año.

Para contrarrestar una situación de este tipo, influenciada principalmente por un shock exógeno, las salidas suelen ser dos: conseguir financiamiento por parte del mercado o ajustar los precios relativos, es decir, provocar una devaluación, solución que el Gobierno claramente muestra señales de querer evitarlo.

Pero debido a las necesidades, se han tenido que implementar incentivos puntuales a las exportaciones, con tipos de cambios diferenciales tales como fueron los casos de "dólar soja I, II y III", lo que permitió una mayor liquidación de divisas y mejoro el saldo comercial. De igual forma, los resultados de dichos incentivos han ido disminuyendo en términos de acumulación de reservas por parte del BCRA.

Como la primera alternativa se encuentra cerrada para Argentina y la segunda opción no quiere realizarla, el Gobierno viene optando por reducir vía cantidades las importaciones. Como dijimos anteriormente, se reduce mediante mayores restricciones al acceso de divisas para el pago de importaciones pero no a las importaciones en sí, lo que termina provocando un aumento de la deuda comercial. De hecho, para este año la deuda comercial (importaciones devengadas menos pagos de importaciones) ya acumula un saldo total de aproximadamente US$ 3.600 millones, si tomamos como horizonte las elecciones de agosto, todavía resta pagar casi US$ 3.000 millones de la misma, generando mayor incertidumbre respecto a las soluciones que se puedan tomar.

Los flujos financieros

Dicho todo esto, podemos ver que los esfuerzos del Gobierno están puestos en una última alternativa posible a este problema: resolver el déficit del Balance Cambiario mediante flujos financieros.

En los últimos días pudimos ver como las energías del ministro Sergio Massa están puestas en conseguir dólares financieros, primero con el intento fallido de obtener financiamiento para el comercio bilateral con Brasil. Luego, emprendió el viaje a China con el objetivo de financiar mediante el BRICS a la Argentina y además obtuvo una extensión de US$ 5.000 millones de swap. Por último, queda en agenda la visita a Washington para renegociar con el Fondo en búsqueda de los adelantos de los desembolsos de lo que queda del año, es decir, un aproximado de US$ 10.800 millones de fondos frescos.

Respecto al financiamiento por parte de los BRICS, como los estatutos impiden prestarles a países no miembros y la Argentina recién está iniciando los trámites para incorporarse, esto llevará más tiempo del necesario, por lo que no es una solución para el corto plazo hasta las elecciones.

A su vez, el swap de China trae un respiro a las arcas del BCRA, pero como aún queda especificar los detalles más técnicos como, por ejemplo, la posibilidad de contar con libre disponibilidad de los fondos o si serán solamente para el intercambio comercial. Al no estar claros las precisiones de estos acuerdos, la realidad es que no hubo un impacto positivo como era esperado.

Todo apunta al FMI

De esta forma, todo apunta a poder obtener los fondos frescos del FMI. Para ello se espera para este mes avances en las negociaciones que permitan renegociar los puntos del acuerdo. Por un lado, Argentina estará pidiendo un adelanto de los desembolsos de este año con la posibilidad de contar con libre disponibilidad para intervenir en el mercado cambiario y por el otro, es esperable que el Fondo pida alguna condicionalidad en caso de aceptar esto.

Desde el punto de vista técnico y político no es una negociación sencilla, dado que originalmente el acuerdo tenía previsto que los desembolsos sirvan para cubrir los vencimientos de capital que ya se tenían con el FMI.

Argentina, como deudor que no puede cumplir con el programa, está queriendo pedir una modificación en el timing de los desembolsos y la posibilidad de cambiar el destino de los fondos. De todas formas, no hay que perder de vista que al Fondo le resultaría muy costoso dejar por su cuenta a la Argentina, considerando que es su principal deudor.

Si lograra ese objetivo, esto no implica un financiamiento neto adicional, ya que el dinero que se consiga termina saliendo en forma de pagos en el resto del año.

Entonces, ¿será suficiente esto?

En un principio, uno debería pensar que para agosto sí, dado que resta pagar un aproximado de US$ 5.900 millones entre capital e intereses, pero como para fin de año la suma llega a un total aproximado de US$ 11.000 millones, difícilmente estos esfuerzos signifiquen una solución al problema de raíz.

Más allá de lo que pueda ocurrir en el corto plazo, estos adelantos no llegan a cubrir la totalidad de vencimientos y, por el momento, solamente una modificación en el calendario de pagos o la sorpresa de conseguir financiamiento extra por algún otro medio podrán esclarecer esta temática.

No obstante, en agosto se produce un proceso clave que puede modificar el panorama por completo, ya que después de las PASO va a quedar configurado como será el escenario electoral y si los resultados apuntan a la posibilidad de contar con candidatos moderados, esto podría facilitar dichas negociaciones y dar, aunque sea, un respiro más a la fragilidad de la situación.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar