La llegada de Sergio Massa al mando de la política económica, en una posición de mayor poder relativo que sus antecesores, permitió desactivar la compleja dinámica financiera desatada desde comienzos de junio.

La brecha cambiaria se estabilizó en torno al 114% durante agosto, después de haber alcanzado un pico de 160% en julio. Y se disiparon los miedos a un default de la deuda en pesos.

La reacción llegó a tiempo para no caer en el abismo. Sin embargo, los problemas siguen ahí. La inflación en agosto se desaceleró después del pico de julio, pero cerró por encima del 6%, un porcentaje tan alto que sólo se alcanzó en 5 de los últimos 80 meses. Al mismo tiempo, las reservas internacionales se redujeron en U$S 1.500 millones hasta alcanzar U$S 36.731.

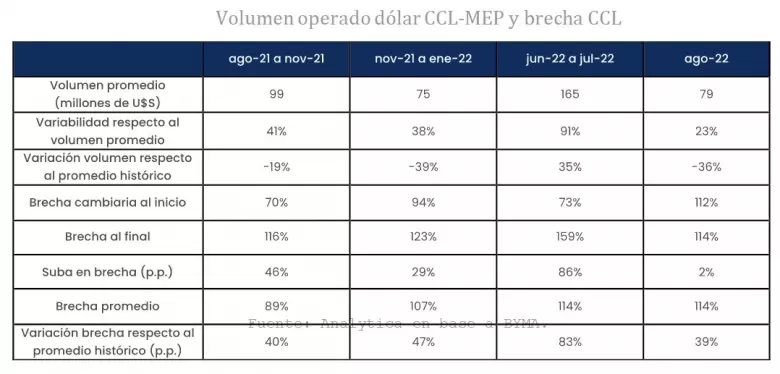

El cuadro identifica el volumen operado en las últimas tres grandes subas del CCL y durante el último mes, así como diversos indicadores para caracterizar la suba de la brecha cambiaria. En la corrida de junio-julio se observa que el gran salto del tipo de cambio paralelo fue:

- El más rápido (ocurrió en menos de dos meses).

- El de mayor magnitud (86 puntos porcentuales).

- El de mayor volumen operado (35% superior al promedio). Esto sorprende porque las crisis cambiarias, que con controles de capitales decantan sobre el dólar bursátil, suelen ocurrir con poco volumen.

- A su vez, el volumen tuvo la mayor dispersión (ajustada por el promedio operado en el periodo), lo que refleja la elevada volatilidad inherente a esta corrida.

Al mismo tiempo podemos ver como durante agosto los indicadores mejoraron respecto a junio-julio. Pero aún se mantienen en niveles de crisis. La brecha cambiaria continua en porcentajes muy elevados respecto a los últimos años y al promedio histórico (+39%).

No sólo los dólares bursátiles reflejan la crisis, sino también la cobertura contra una devaluación del tipo de cambio oficial. El siguiente gráfico muestra el interés abierto en el mercado de futuros y la posición vendedora del BCRA a fin de cada mes.

El interés abierto refleja el volumen operado en una de las “puntas” del contrato de futuros. Teniendo en cuenta la posición vendida del BCRA y su correlación con el interés abierto, el gráfico refleja la gran demanda de cobertura ante una posible fuerte devaluación. En ROFEX y MAE, los mercados en los cuales se operan los futuros, los límites por agente para la posición vendida son de U$S 5.000 y U$S 4.000 millones, respectivamente. Esto es, el BCRA no podría vender más que esa cantidad. Ya en julio alcanzó U$S 7.071 millones.

Como se observa en el gráfico, a partir de las medidas que tomó el nuevo equipo económico la demanda de cobertura de tipo de cambio cayó. Pero aun continua en valores históricamente muy elevados. Y la tasa implícita de devaluación de los futuros se mantiene en porcentajes de shock, superior al 110% (TNA).

Massa logró calmar a los mercados con señales concretas en el frente fiscal y financiero. Mientras la acumulación de dólares se convirtió en su talón de Aquiles. Si bien aumentar las reservas internacionales conlleva más tiempo, por ejemplo, respecto a bajar el gasto público, una brecha cambiaria del 114% no es sostenible. Septiembre será un mes clave para ver si el camino elegido por el Gobierno es suficiente o deberá aumentar la tasa de depreciación del peso.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar