28 septiembre de 2023

Seguir en

Por Martín Grandes Economista e Investigador del Conicet y Jorge Neyro

Las expectativas sobre la evolución de la economía norteamericana para este año se centraban entre quienes esperaban un "hard landing" (recesión) y los que esperaban "soft landing" (desaceleración).

Recordamos que el rápido desarme de todas las políticas fiscales y monetarias expansivas tras la pandemia, sumado a la aceleración de la inflación, alimentaba el pesimismo sobre el nivel de actividad de ambas posiciones.

Ahora bien, la economía se sostuvo mucho mejor a lo previsto y la inflación bajó notoriamente, desactivando en buena medida los temores a una recesión, e incluso dejando pesimistas a los que esperaban una desaceleración. Lo que por ahora se observó fue un largo aterrizaje. Un "long landing".

En lo que sigue analizaremos la dinámica económica estadounidense en 2023 para luego evaluar las expectativas de 2024, año de elecciones presidenciales.

Cómo termina 2023

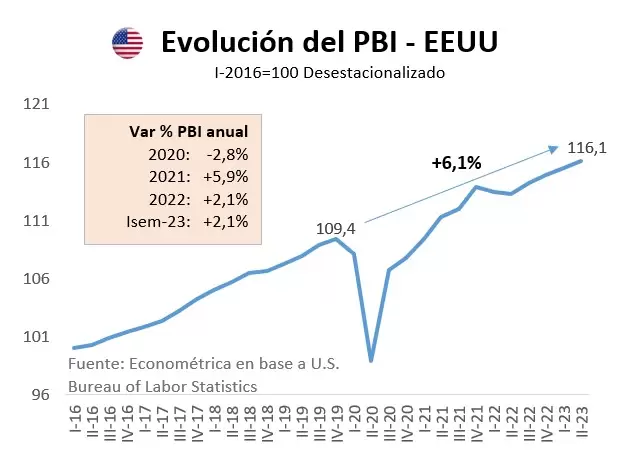

En el primer semestre del año la economía americana creció un 2,1% interanual, reflejando que sostiene el ritmo de crecimiento de 2022, desafiando todas las predicciones recesionistas de los meses previos. La economía ya está 6,1% por arriba del nivel observado en la pre pandemia.

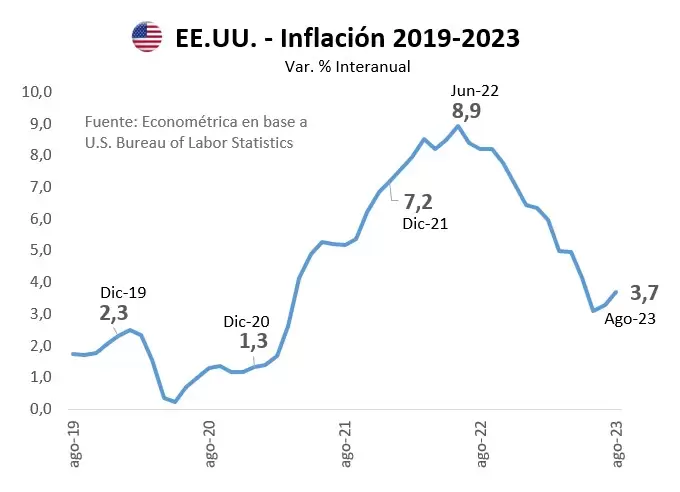

La economía no desaceleró pero la inflación siguió su camino descendente tras el pico observado a mitad del año pasado. La inflación alcanzó un máximo de 8,9% interanual en el mes de junio de 2022, para bajar hasta 3,7% interanual en agosto último.

En el último mes de agosto en particular la inflación registró una suba de 0,6% mensual, luego de tres meses consecutivos de incrementos por debajo del 0,2% mensual. El índice de inflación acusó el impacto del aumento en el precio de las naftas, 10,6% en el mes, pero la inflación núcleo se mantuvo en 0,3% mensual.

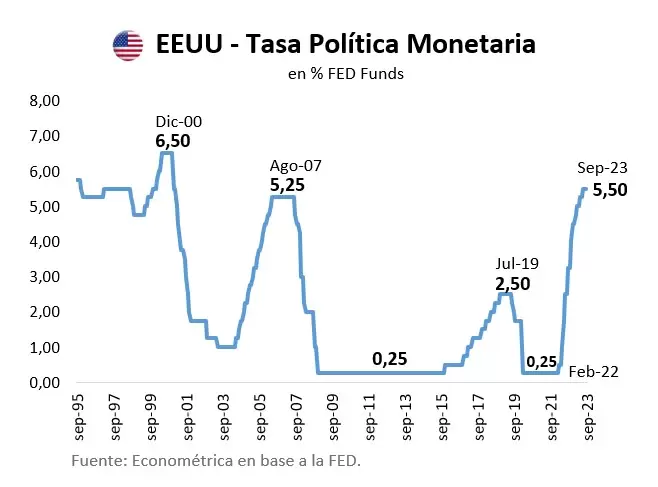

Frente una inflación que aceleraba, el año pasado la Fed comenzó a elevar rápidamente la tasa de la política monetaria, desde 0,25% en febrero de 2022, a 5,50% en la actualidad.

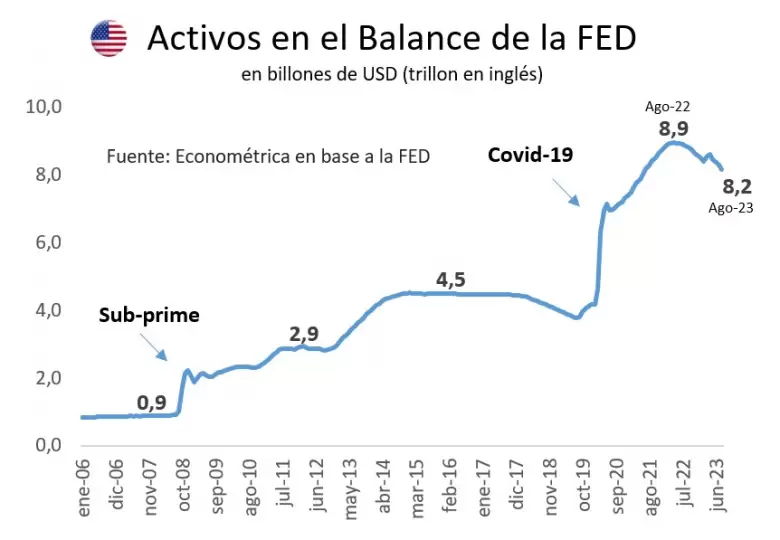

Paralelamente al alza de tasas, la Fed comenzó a retirar dólares del mercado. Bajo el programa de Quantitative Tightening, vendió mensualmente US$ 60 B de Treasuries y US$ 35 B de Mortgage Back Securities (MBS).

Es decir, la Fed está vendiendo parte de toda la deuda pública y privada que había comprado en plena pandemia para otorgar financiamiento al Estado y a privados. Exactamente la Fed vendió el 8% de su cartera durante el último año, para rescatar los dólares y reducir la oferta monetaria, potenciando el objetivo antiinflacionario.

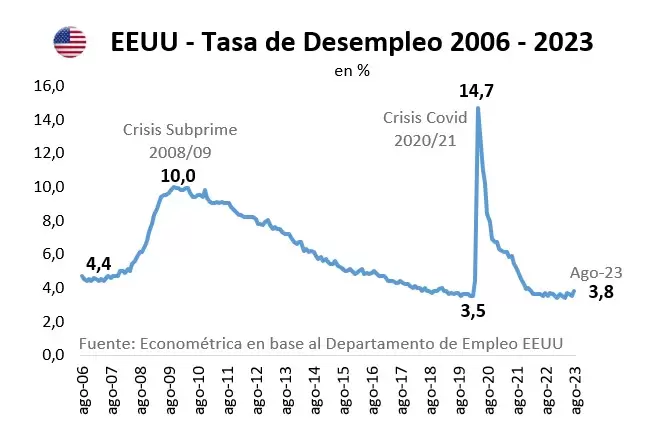

El desempleo ya hace más de un año que volvió a los valores de la pre-pandemia. En agosto último el desempleo fue del 3,8%, cuando en 2019 cayó a un mínimo de 3,5%.

La economía ya está un 6,1% por arriba de los niveles pre pandemia, en tanto que el nivel de empleo se muestra 2,7% por arriba en igual periodo, reflejando un incremento en la productividad. Los últimos doce meses el empleo total creció a un ritmo del 2,0% interanual.

Casi igual ritmo que la economía

En el área fiscal se observó un deterioro de los indicadores en 2023. La baja de impuestos que impulsó el presidente Biden en 2021, finalmente incrementó el déficit primario a 3,8% del PIB (+0,4%). Sobre ello se suma el impacto del incremento de las tasas de interés de la Fed, elevando el pago de intereses de la deuda a 2,4% del PBI (+0,3%). En total, el FMI estima que el déficit del Gobierno federal cerrará en 6,3% del PBI en 2023, reflejando un incremento del rojo fiscal de +0,8% del PBI en el año.

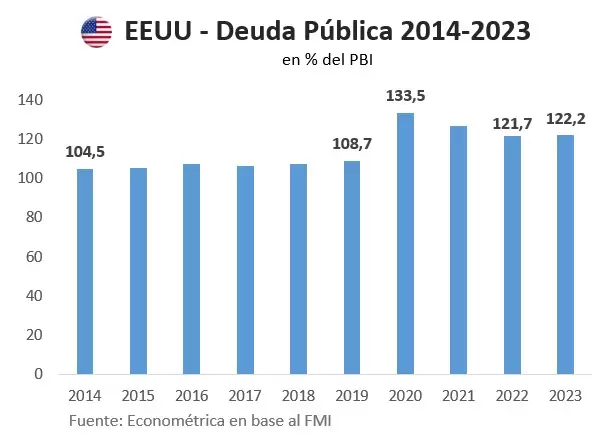

Entre 2019 y 2022 la deuda pública se incrementó en 13% del PIB en tres años, hasta un total de 121,7% en 2022. La inflación terminó licuando parte de la deuda pública, además que durante el periodo no fue exigente la carga de intereses, ante tasas en mínimos históricos.

Durante 2023, la deuda pública se elevaría en menos de un punto del producto según el FMI, hasta un total de 122,2% del PIB.

En síntesis, este año la economía de Estados Unidos no entró en recesión (hard landing) ni cayó significativamente su tasa de crecimiento (soft landing) que los analistas auguraban tras el desarme de las políticas fiscales y monetarias expansivas que desató la pandemia. Por el contrario, la economía creció un 2,1% interanual en el primer semestre de 2023, igual ritmo al observado en 2022. La tasa de desempleo en 3,8% está en valores prepandemia y la inflación bajó a 3,7% interanual.

Expectativas 2024, año electoral

Las perspectivas de la economía estadounidense siguen indicando una lenta pero sostenida desaceleración del ritmo de crecimiento. Según el World Economic Outlook (WEO) del FMI, Estados Unidos crecería 1,8% en 2023, pero desacelerando a 1,0% en 2024.

Miembros de la Fed advirtieron que las tasas de interés continuarán en niveles altos comparados con el pasado reciente para asegurarse que la inflación continúe en descenso. En su última reunión la Fed dejó las tasas inalteradas, que si bien son altas podrían significar que habrían tocado un techo.

Un factor que podría demorar la desinflación es el alza en el precio internacional del petróleo, que ha superado los US$ 80 por barril en su versión WTI luego de tocar mínimos de US$ 67.

El reciente incremento del precio del petróleo que incluso reflejó un impacto en la inflación de EE.UU. en agosto último, podría sostener tasas de interés altas por más tiempo de lo previsto por los mercados.

Las tasas "altas" continuarán presionando al sector bancario tanto directamente (por el mayor costo de fondeo) como indirectamente (por el incremento en riesgo de crédito). En este sentido resulta significativa la reciente suba de las tasas largas de los bonos del Tesoro por encima de 4% (el mayor nivel desde 2008).

El principal riesgo sigue siendo un entorno de tasas altas que afecte más de lo esperado la marcha de la economía y profundice la desaceleración económica.

Consideraciones finales

La economía estadounidense parece haber superado una prueba clave durante gran parte del 2023. El agresivo ciclo de endurecimiento de la política monetaria ha tenido éxito en llevar la inflación general cerca del 3% sin enfriar prácticamente la actividad, fortaleciendo la reputación de la Fed.

En el corto plazo parece claro que la Reserva Federal se encuentra enfocada en consolidar el proceso de desinflación manteniéndose atenta a la dinámica del mercado laboral y la estabilidad financiera. Sin embargo, es muy posible que la persistencia de altas tasas de interés termine afectando la marcha de la actividad en 2024.

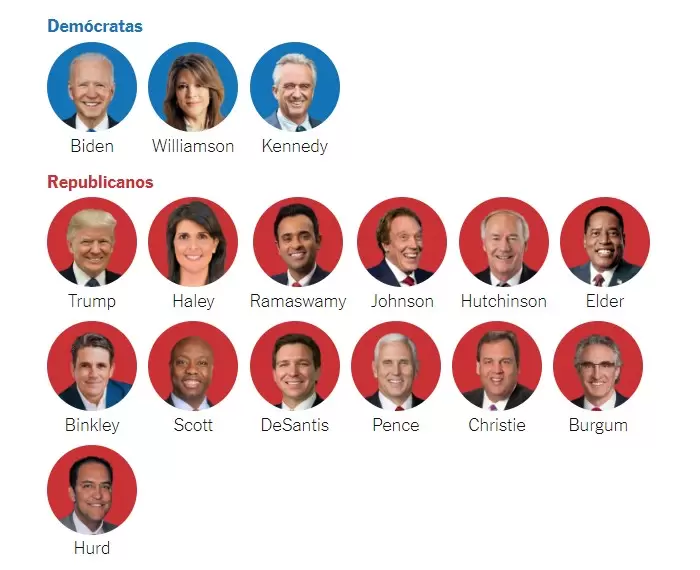

Finalmente, en 2024 habrá elecciones presidenciales en EE.UU. Son 13 los candidatos republicanos postulados para las internas partidarias, mientras que por el lado de los demócratas se enfrentarán en internas tres candidatos. Las elecciones son el domingo 22 de octubre y, en caso de que sea necesario un balotaje, será el domingo 19 de noviembre.

Por ahora la mayoría de las miradas y las expectativas están centradas sobre los candidatos que se enfrentaron en 2020: el actual presidente Joe Biden y el expresidente Donald Trump. Paradójicamente ambos han visto debilitadas su imagen pública y reputación durantes sus presidencias.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar