"Estamos otra vez 'standalone', solos como locos malos. En el arranque del año jornada tras jornada iban llegando consultas para comprar papeles argentinos, pero por los últimos acontecimientos políticos la orden masiva es vender, ya mismo, al precios que sea".

La respuesta surgió del operador principal de un banco de inversión de Wall Street, que veía de qué modo los precios de las acciones y los bonos argentinos iban bajando un escalón tras otro, minuto a minuto, elevando el riesgo país hasta rozar los 1.600 puntos básicos, el nivel más alto de las últimas 12 semanas.

La violenta decisión de darse vuelta y estar de salida es la comprensión de que la oposición política argentina está empecinada en desgranarle el poder al Presidente Milei, dejarlo solo, arrinconado, con el sueño de lograr otro helicóptero, como se hizo con el expresidente Fernando De la Rúa en la inédita crisis de 2001.

Sin embargo, esta formidable salida de acciones y bonos no se condijo con lo que sucedió con el mercado cambiario. Sorpresivamente, el Gobierno ancló aún más los dólares oficiales, ya que hubo bajas tanto para el dólar oficial como para el dólar mayorista. En un día en el que los dólares libres estuvieron en baja y, con el dólar exportador a $1.009,41, el BCRA logró comprar US$ 20 millones en el mercado y al final del día la autoridad monetaria sumó US$ 50 millones a las reservas.

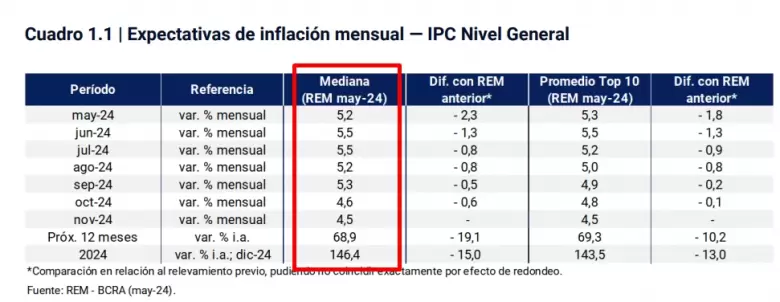

Además, hubo otros dos datos, si se quiere, tranquilizadores. La mayor parte de las consultoras esperan que el Indec anuncie el jueves 13 próximo un IPC de mayo en torno al 5% mensual, con expectativa de una variación superior al 6% en junio. Pero a última hora del día el BCRA difundió el Relevamiento de Expectativas de Mercado (REM) y esos especialistas calcularon que la inflación de mayo fue del 5,2% y que la de junio subirá solamente hasta 5,5%.

Y, además, tras los reajustes que tuvo el dólar en las últimas semanas, la consultora ABECEB informó que con esta nueva relación cambiaria se acaba de car el tercer mes consecutivo de equilibrio comercial con Brasil, con un mes de mayo en el que hubo US$ 1.119 millones de exportaciones argentinas hacia el país vecino y US$ 1.095 millones de importaciones desde la tierra de Lula.

"Redondeando -decía el analista Leonardo Chialva (de Delphos Investment)- yo creo que esto que se está dando es una cuestión global, en la que todos los mercados emergentes fueron afectados, y como la Argentina tiene una reacción exagerada (beta), ante una baja de todos los mercados nosotros bajamos más. Pero los bancos internacionales empiezan a bajar sus tasas, el dólar global está cediendo, las materias primas repuntan y, de no aparecer un cisne negro, yo creo que en estos nuevos precios hay que ser decididamente comprador de papeles locales".

Por supuesto, todo lo que rige a los valores financieros está atado a los vientos de estos tiempos. Hay muchas incógnitas geopolíticas, casi innumerables, y este viernes se conocerá un dato decisivo, que se puede convertir en otro engranaje más que termine con el ventarrón en contra que sufren los emergentes desde hace más de 10 semanas: sale el indicador de empleo de EE.UU., y si el número da con poca potencia, como se espera, se supone que la Fed se sumará a la baja de tasas que acaban de hacer los bancos centrales de Canadá y la Unión Europea, que acaba de achicar su tasa base de 4 a 3,75% anual.

Tan seguros parecen estar los operadores de que será apagado el dato de empleo norteamericano que se conocerá este viernes, que las tasas largas de EE.UU. siguen cediendo: se pagó 5,1% anual a 1 año de plazo, 4,3% anual a 5 años, 4,3% anual a 10 años y 4,4%% anual a 30 años (no hay que olvidar que hace poco más de un mes la T10 superaba el 4,6%). Con esos rendimientos, en el exterior el dólar subió 2,6% en México (que sigue alterado por la secuela electoral), pero no cambió contra la libra y luego bajó 0,1% en China, perdió 0,2% contra el euro y el chileno, achicó 0,3% en Japón y cedió 0,9% en Brasil.

Y en el mercado cambiario local, lejos del beta ultra volátil de las acciones y los bonos, el mercado cambiario local tuvo la tranquilidad de un estanque. El dólar blue no cambió y siguió a $1.250, el Senebi bajó $7,87 hasta $1.306,26, el MEP bajó $8,13 hasta $1.274,96 y el contado con liquidación bajó $9,10 hasta $1.300,20. Por lo que la brecha entre el oficial y el blue fue del 33% y la brecha entre el CCL y el mayorista fue del 45%.

Pero más allá de eso, donde más daño produjo la decisión de los políticos opositores de romperle el equilibrio fiscal a Milei fue en el panel de títulos públicos. Con alto volumen operado, los bonos argentinos perdieron otro 3% y con eso el riesgo país trepó 68 unidades hasta 1.596 puntos básicos, y ya se ubica 450 puntos por arriba del momento en el que los gordos de la CGT estuvieron con representantes del Gobierno en la Casa Rosada y les dieron un fuerte apretón de manos, garantizándoles tranquilidad para -unas horas después- lanzar otro paro general, y orquestar una guerra gremial de desgaste que tiene movimientos sindicales escalonados día tras día.

En cuanto a papeles privados, expectantes por el dato de empleo que se conocerá este viernes, hubo cierre mixto en la Bolsa de Nueva York, ya que el Dow subió 0,2%, mientras que el S&P y el Nasdaq achicaron 0,1%. Al tiempo que la bolsa de San Pablo subió 1,2% y la bolsa de México mejoró 0,1%.

Pero lejos de esa quietud de los mercados externos, la plaza bursátil local sufrió un día durísimo, y fue otra vez la peor de todas. Con más negocios, $26.867 millones operados en acciones y $29.896 millones en Cedears, la bolsa de Buenos Aires cayó nada menos que 4,3%. En tanto que las ADR argentinas en NY anotaron una solitaria suba del 2% para Bioceres, pero luego una baja en bloque del 1 al 6% para Francés, Galicia, Macro, Telecom, Edenor, Despegar, Supervielle, YPF, TGS, IRSA, Central Puerto, Pampa E y Cresud.

Debajo de lo que sucedió con monedas, bonos y acciones, las materias primas evolucionaron partidas en dos. Hubo suba del 1,9% para el petróleo. También hubo fuertes repuntes para los metales preciosos, sobre todo para la onza de plata. Y mejora consistente para los metales básicos: el cobre subió 1,4%, el aluminio tuvo un alza del 0,4% y el níquel mejoró 0,1%. En cambio, en Chicago el maíz y la soja pudieron subir, pero el trigo retrocedió. En Rosario hubo sorpresa porque no hubo negocios con soja, pero hubo buenas mejoras para el girasol y el maíz, pero bajas para el trigo. Y por último hubo baja del 0,5% para el bitcoin, con descensos de hasta el 2,5% para el resto de las criptomonedas.

En suma, el dato de empleo que se conocerá este viernes puede cambiar más el viento, bajar aún más la T10 norteamericana, debilitar más al dólar, mejorar más a los commodities y, si no hay una eclosión bélica más profunda que lo visto en los últimos dos años, el viento a favor puede volver y los malísimos precios que angustiaron en el cierre de este jueves pueden tener una chance de rebote.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar