5 septiembre de 2024

Seguir en

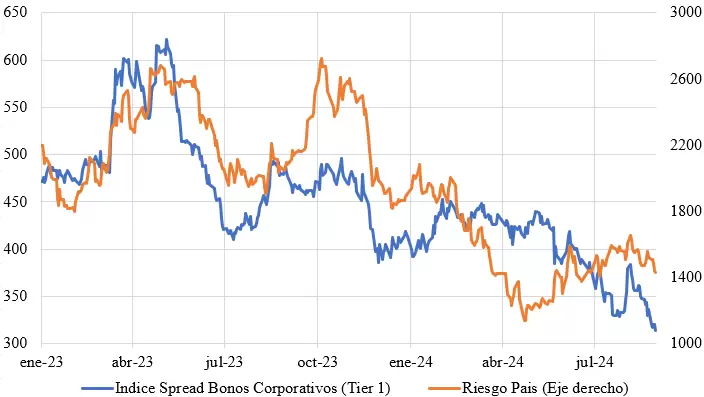

El mercado local asigna un menor riesgo crediticio a la curva corporativa que a la soberana. Eso, dice un informe de Delphos, "genera una anomalía donde el Z-spread es negativo".

Actualmente, el riesgo país se encuentra en 1.478 puntos básicos mientras que el spread de los corporativos Tier 1 es de 310 pbs.

Como se observa en el gráfico, el riesgo país disminuyó con mayor rapidez durante los primeros meses del año, pero luego esta tendencia se revirtió, llevando al spread Tier 1 a zona de mínimos actualmente.

Es por esto que varias empresas pueden querer estirar duration.

- Pampa Energía, por ejemplo, busca cancelar sus deudas en el mercado secundario del título MGC1O con vencimiento en enero de 27 para luego lanzar un bono de mayor duration.

- Por su parte, YPF busca canjear los bonos a 2025 y 2027 para luego emitir deuda con plazo a 2031.

- Transportadora de Gas del Sur hizo esto mismo algunos meses atrás, cuando emitió bonos a 2031 (TSC3O) a una tasa del 8,5%, que actualmente cotizan alrededor de 8%.

La acumulación de reservas netas parece ser el principal impulsor de los bonos soberanos, lo que se refleja en un coeficiente de correlación de -0,87 entre ambos desde comienzos de año.

Mientras el mercado de soberanos hard-dollar siga enfocado en la acumulación de reservas, "la entrada de capitales privados podría contribuir a una mayor acumulación, y, en consecuencia, el riesgo país podría retomar la tendencia bajista observada a comienzos de año", dice Delphos.

"Consideramos que el spread corporativo es una medida más genuina e indicador líder del riesgo país, ya que refleja de manera más precisa la percepción del mercado sobre la situación económica y financiera del sector privado", dicen desde Delphos.

El spread soberano puede verse como una medida rezagada, dado que la entrada de capitales en el país tiende a reducirlo con el tiempo.

Ante este contexto, "será crucial monitorear de cerca el éxito del proceso de refinanciamiento de las empresas, el blanqueo y la eventual salida del cepo, ya que estos factores podrían influir decisivamente en la evolución de ambos spreads".

"El 'riesgo país' privado Tier 1 ya está cerca del nivel promedio de América Latina. Se abren las puertas del mundo para las mejores expresas locales. Ayer la emisión de YPF fue un ejemplo de ello. Y se vienen más!!", dijo Leo Chialva en X.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar