El programa económico acordado con el FMI y que actualmente se discute en el Congreso proyecta una inflación entre 38% y 48% a diciembre. Con el objetivo de reducirla a partir de ahí en 5 puntos porcentuales por año hasta 2024.

Más allá de que desde Analytica proyectamos un aumento de precios del 57% para 2022, el Gobierno muestra un plan conservador para el principal problema que tiene hoy la economía argentina. Una estrategia que se alinea con su política fiscal.

La inflación de enero fue de 3,9%, caracterizada por un fuerte salto en los precios con estacionalidad (+9%), como frutas, verduras y hoteles. Sin embargo, se desaceleró el componente núcleo, de +4,4% en diciembre a +3,3% el mes pasado. Sin embargo, no hay razones para ilusionarse. Los precios mayoristas, que anticipan a los minoristas, también tuvieron una fuerte aceleración en enero hasta llegar a 4,5%, casi dos puntos porcentuales más que en diciembre.

- Febrero, que suele ser un mes de menor presión sobre los precios, mostrará entonces malas noticias para la inflación, especialmente porque la suba en los mayoristas fue liderada por los productos agropecuarios (+9,4%), con fuerte impacto sobre los alimentos.

- Si agregamos la actualización de las tarifas de servicios públicos y del tipo de cambio, sólo resta esperar más presión sobre los precios para los próximos meses. Sin embargo, en la reducción del déficit primario está el nudo gordiano para bajar la inflación.

- A través de nuestro modelo de consistencia macrofinanciera modelamos qué sucedería con el déficit fiscal si la inflación fuese 45%, 6 puntos porcentuales menos que en 2021 y 12 puntos por debajo de nuestra proyección a diciembre.

A su vez, simulamos cuánto deberían subir los precios de modo de hacer caer los salarios reales y, con ellos, licuar el gasto público indexado por la movilidad jubilatoria hasta alcanzar la meta de 2,5% de déficit primario comprometido con el FMI.

- La ley de movilidad estipula que la variación de las jubilaciones y pensiones surge de ponderar en 50% con la variación de los salarios del trimestre anterior y 50% con la recaudación de Anses (tasa interanual trimestralizada). Bajo esa estructura de ajuste, la suba de la inflación debe ser rápida para reducir la carga efectiva del gasto indexado a través de una caída en los salarios reales. Por el contrario, una reducción sorpresiva de la inflación supondría un aumento del gasto primario ya que las paritarias se fijaron anteriormente considerando una inflación más alta y, como dijimos, la fórmula de movilidad jubilatoria se mueve por salarios y recaudación de Anses.

A continuación, se presentan ambos escenarios:

Escenario 1. Licuación a través de una megadevaluación

El ajuste fiscal comprometido con el FMI se alcanza a través de un brusco salto del tipo de cambio que acelera la inflación al 120% anual y provoca una caída de los salarios reales superior al 13% y del consumo del 4%. Obviamente, bajo este escenario el PIB se estanca. Desaparece la brecha entre el dólar oficial y las cotizaciones paralelas. Así, la unificación del mercado de cambios y la consolidación fiscal van de la mano.

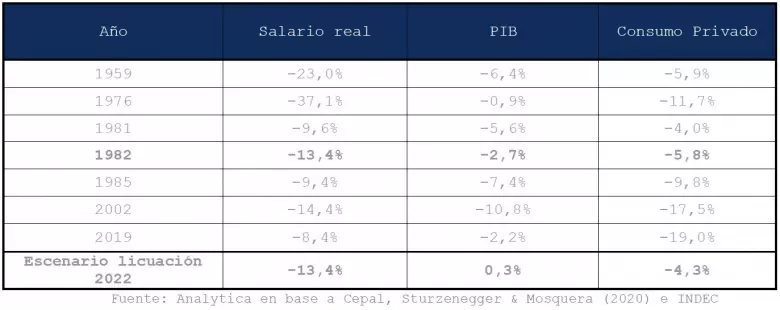

Caídas del salario real como las que proyecta ese escenario se equiparan a momentos de crisis en la historia reciente, como se muestra en la Tabla 1. Desde 1959 sólo hubo un desplome similar de los salarios reales en 1982. El ejercicio demuestra la inviabilidad de un sendero de ajuste fiscal vía ajustes violentos del tipo de cambio.

Tabla 1. Variación anual del salario real, consumo privado y PIB en años de crisis

Escenario 2. Desinflación sorpresiva

Si la tasa de inflación cae, digamos, a 45% en 2022, el déficit fiscal aumentaría en tanto que, en el corto plazo, el efecto sobre la actividad sería muy escaso.

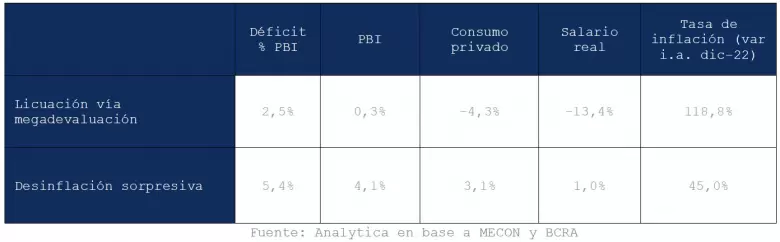

El gasto en jubilaciones crecería 5% en términos reales mientras la recaudación crecería menos, al ritmo de la inflación; esta dinámica no es compatible con el objetivo fiscal si no se quiere ajustar otras partidas de gasto. Bajo ese escenario, el déficit primario sería más del doble del pautado con el FMI para el año (5,4% vs 2,5%), como se ve en Tabla 2.

Tabla 2. Escenarios fiscales: licuación y desinflación

- Es evidente que reducir la inflación, si no se desea ajustar el gasto real, contradice el cumplimiento de las metas fiscales del acuerdo con el FMI.

Sin embargo, estas tasas sólo garantizan un deterioro constante de los indicadores sociales y del funcionamiento del sistema productivo. Reducir el gasto previsional no es el camino. Lo deseable, no lo más probable, sería poner en marcha un plan de estabilización con compromisos explícitos de los distintos estamentos de Gobierno y el sector privado (empresas, sindicatos, movimientos sociales) que coordine una reducción del gasto público sin impactar sobre los ingresos reales de los más vulnerables.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar