9 marzo de 2022

Seguir en

Según dio a conocer esta tarde el Instituto Nacional de Estadísticas y Censos (Indec), el indicador sintético de la actividad de la construcción (ISAC) bajó 5% en enero respecto a igual mes de 2021, tras catorce meses consecutivos de crecimiento.

En ese sentido, el índice de la serie desestacionalizada mostró una variación negativa de 3,9% mensual. Mientras tanto, el índice serie tendencia-ciclo subió 0,8% en comparación con al mes anterior.

“

El registro de enero es atribuible a paradas técnicas en las fábricas y comercios debido a las vacaciones de verano y a las dificultades de dotación de personal por el rebrote de Covid-19”, señaló el ministerio de Economía al respecto.

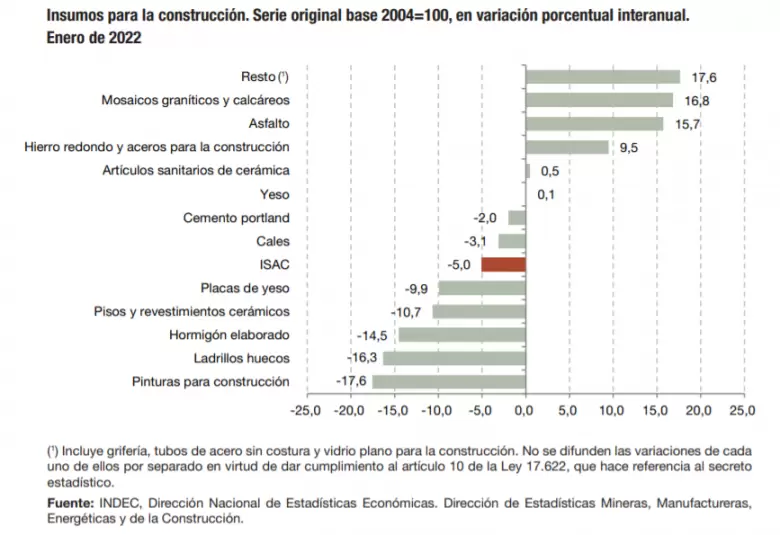

En el mes crecieron en términos interanuales las ventas de 6 de los 13 insumos relevados. Lideraron el crecimiento los despachos de Resto (+17,6% interanual) - que incluye los datos de consumo aparente de tubos sin costura, vidrio y grifería-, Mosaicos graníticos y calcáreos (+16,8% interanual) y Asfalto (+15,7% interanual).

Los insumos con mayores caídas fueron Pinturas (-17,6% interanual), Ladrillos huecos (-16,3% interanual) y Hormigón elaborado (-14,5% interanual).

“Los datos del consumo aparente de los insumos para la construcción en enero de 2022 muestran, con relación a igual mes del año anterior, subas de 17,6% en el resto de los insumos (incluye grifería, tubos de acero sin costura y vidrio para construcción); 16,8% en mosaicos graníticos y calcáreos; 15,7% en asfalto; 9,5% en hierro redondo y aceros para la construcción; 0,5% en artículos sanitarios de cerámica y 0,1% en yeso. Mientras tanto, se observan bajas de 17,6% en pinturas para construcción; 16,3% en ladrillos huecos; 14,5% en hormigón elaborado; 10,7% en pisos y revestimientos cerámicos; 9,9% en placas de yeso; 3,1% en cales y 2,0% en cemento portland”, detalló el informe.

Radiografía de la construcción

El documento indicó que, de acuerdo a los resultados obtenidos por la encuesta cualitativa de la construcción, “muestran expectativas favorables con respecto al nivel de actividad esperado para el período febrero 2022-abril 2022, tanto se dediquen a realizar principalmente obras privadas como públicas”.

En ese sentido, señaló que el 58,6%% de las empresas que realizan obras privadas prevé que el nivel de actividad del sector se mantendrá igual durante los próximos tres meses, mientras que 29,3% estimó que aumentará y 12,1% que disminuirá. Las empresas que estiman una suba del nivel de actividad durante los próximos tres meses, la atribuyen fundamentalmente a nuevos planes de obras públicas (29,4%), al crecimiento de la actividad económica (24,5%) y al reinicio de obras públicas (20,6%).

Entre las empresas dedicadas a la obra pública, el 46,4% opinó que el nivel de la actividad no cambiará durante el período febrero 2022-abril 2022, mientras que 8,5% cree que bajará y 45,1%, que crecerá. Quienes estiman una suba del nivel de actividad durante los próximos tres meses, consideran que les afectará positivamente los nuevos planes de obras públicas (37,0%), el reinicio de obras públicas (26,6%) y el crecimiento de la actividad económica (22,9%).

En cuanto a la variación estimada para los próximos tres meses de la cantidad de personal ocupado, permanente y contratado, entre las empresas que se dedican principalmente a obras privadas, 63,8% prevé que no habrá cambios, 27,6% estimó un aumento de su plantilla y 8,6%, una reducción. En el caso de los empresarios que se dedican a obras públicas, 53,5% cree que no variará, 42,3% estima que aumentará y el 4,2% restante opina que se reducirá.

A la hora de identificar las políticas que incentivarán al sector, las empresas que realizan principalmente obras privadas señalaron a las políticas destinadas a la estabilidad de los precios (25,4%), a los créditos de la construcción (23,3%), a las cargas fiscales (21,5%) y al mercado laboral (15,5%). En tanto, los empresarios de la construcción que realizan principalmente obras públicas se inclinaron por políticas destinadas a la estabilidad de los precios (27,4%), a los créditos de la construcción (24,6%), a las cargas fiscales (24,5%) y al mercado laboral (12,4%).

***

Los ladrillos están volviendo a brillar

“Más allá de dónde y en qué tipo de propiedad invertir, lo concreto es que estamos entrando en una era en la cual los ladrillos están volviendo a brillar. La inflación en el mundo se ha vuelto un aliado inesperado para nuestro sector”, dijo el arquitecto Damián Tabakman en una columna publicada en Reporte Inmobiliario.

En el mundo desarrollado, el foco está puesto principalmente en la vivienda en renta y en los activos logísticos. “En mucho menor medida en el retail y en las oficinas. En esos segmentos el fenómeno ocurre de un modo mucho más selectivo producto del debilitamiento de la demanda verificado a raíz del éxito del home office y del e-commerce potenciados ambos por la pandemia”, dijo Tabakman.

“Guardar dólares en este nuevo paradigma macroeconómico global no es lo que se recomienda. Es claro: con estos niveles globales de inflación, se ha acelerado la pérdida de su poder adquisitivo”, agrega. Es evidente que es mucho mejor resguardar los ahorros en activos reales y los inmuebles son lo primero que hay que mirar.

En Argentina, sin embargo, dijo que hay dificultades, entre otras cosas, porque las rentas por alquileres están en su piso histórico. “Pero también está en su piso histórico el costo de construcción y eso dispara una potencial oportunidad”, dijo.

Como en todo, hay que saber (o intentar) leer los ciclos. “Todos los que compraron bienes raíces poco después de la crisis del 2001 en Argentina, o poco después de la explosión de la burbuja de las hipotecas en EE.UU. del 2008, se capitalizaron mucho”, ejemplifica el experto.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar