La recién asumida ministra de Economía, Silvina Batakis, ya dejó en claro que no hay dólares para todos y todas. Remarcó la necesidad de coordinar con las empresas sus flujos de divisas para priorizar la importación destinada a la producción. La reciente profundización del cepo cambiario difícilmente se revierta en el corto plazo. Es el intento del Gobierno por evitar una fuerte devaluación y una sensible reducción de las cantidades importadas, que afectaría el nivel de actividad.

Los últimos datos disponibles del balance cambiario del Banco Central a mayo reflejan un dato impactante: las importaciones de bienes alcanzaron un máximo mensual desde 2014 (U$S 6.918 millones), creciendo 41% en el mes y 35% en el acumulado del año (en variaciones interanuales), en línea con los números de intercambio comercial que publica el Indec.

Se destacan las compras al resto del mundo de electricidad y petróleo, dados la crisis de precios generada por la guerra en Ucrania, las importaciones de gasoil y el retraso tarifario.

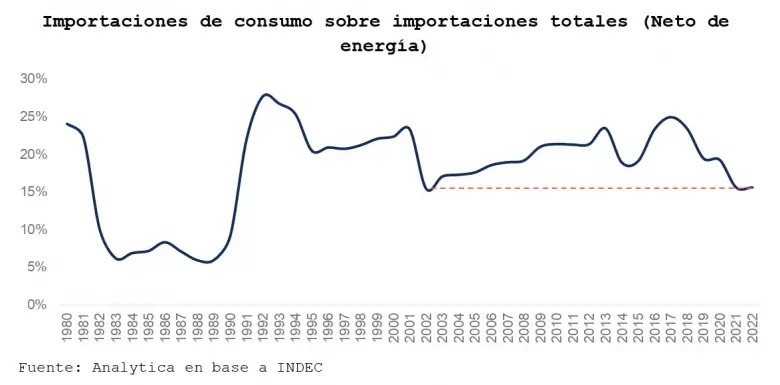

Los principales “excesos importadores” se concentran en los bienes de capital e insumos para la producción. Como contracara, y observando el gráfico, la participación de los bienes de consumo y automóviles en el total de importaciones (netas de energía) desde 1980 se encuentra en niveles similares a la crisis del 2001-2002.

Lo elocuente de esta evolución es que pone en perspectiva el fuerte crecimiento de las importaciones dado que el consumo importado sobre el consumo total se encuentra en niveles máximos, en línea con el 2017, a pesar de que cae su participación dentro del total importado (neto de energía).

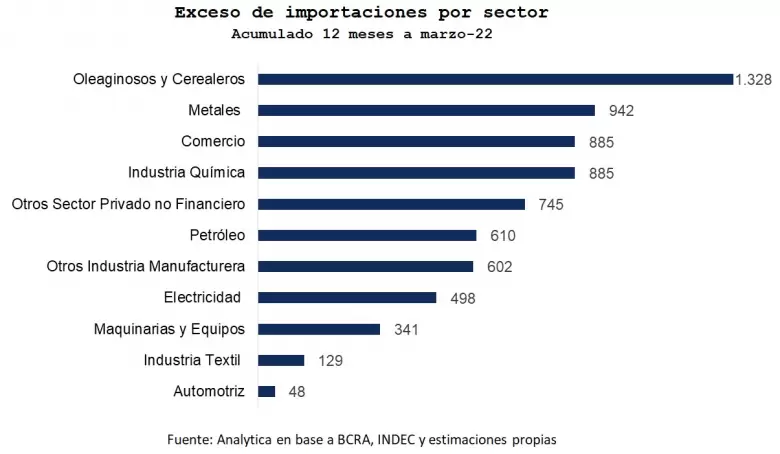

A nivel sectorial, son siete los que muestran mayor crecimiento importador de un total de 13 relevantes. Además de los citados electricidad y petróleo, aparecen los textiles, la industria papelera y el comercio (incluidos medicamentos), por encima de la media del acumulado anual.

Por algunos de ellos pasan los ajustes “fáciles”, dado que ya cuentan con posiciones arancelarias con licencias no automáticas o se trata de bienes suntuarios. Sin embargo, en nuestra visión las fricciones crecerán en todos los sectores industriales.

Si calculamos la brecha entre las importaciones efectivamente realizadas por cada sector productivo y las teóricas en función del nivel de producción específico o el nivel de actividad general, según sea el relevante a la dinámica sectorial, y el tipo de cambio real multilateral. El exceso de importaciones hasta marzo era de U$S 585 millones mensuales, equivalente a U$S 7.028 millones al año. A partir de abril es esperable que los excesos se hayan incrementado.

En el siguiente gráfico se muestran los resultados para los sectores más relevantes, donde el exceso mensual promedia los U$S 650 millones.

Ahora bien, desde un análisis macroeconómico se calcula el exceso de importaciones a partir del valor mensual de las importaciones FOB, neto de las subas de los precios de la energía y de los fletes y para una base de comparación que ajusta por tipo de cambio real, de PIB y de inflación minorista de Estados Unidos.

En este caso, el exceso mensual de importaciones se ubica en U$S 614 millones, considerado como la diferencia entre el promedio observado en los períodos en los que el tipo de cambio real es similar (U$S 4.536 millones) y el nivel neto de los primeros cinco meses de 2022 (U$S 5.150 millones).

En el dilema de hierro que enfrenta el Gobierno, por ahora se opta por pagar los costos de un enfriamiento de la demanda más leve respecto del que generaría un salto devaluatorio.

Por supuesto, en una dinámica financiera muy inestable, la evolución de los dólares libres y la evolución de los precios de los títulos públicos serán determinantes para saber si fue la opción más efectiva.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar