Durante los últimos días prácticamente todos los voceros de la coalición oficialista dieron señales sobre la necesidad de llegar a un acuerdo con el Fondo Monetario Internacional. En cambio, en los meses previos, elecciones legislativas mediante, el discurso dentro del Gobierno en torno a un potencial acuerdo con el FMI venía siendo bastante heterogéneo.

¿Cómo se explica ese cambio discursivo? En primer lugar, se terminaron las elecciones. En segundo lugar, la situación cambiaria y monetaria no da muchos grados de libertad como para seguir perdiendo el tiempo. Por otro lado, ¿cómo se explica que el Gobierno no haya negociado en 2020 para lograr posponer pagos por más de US$ 5.000 millones en este 2021? Hay cosas que no tienen demasiada explicación desde la óptima macroeconómica.

El BCRA tiene un balance sumamente endeble. Comencemos por los dólares. Las reservas netas, descontado el swap con China, los encajes en dólares de los bancos y los préstamos del Banco de Basilea, rondan los US$ 6.500 millones. Ese monto contempla el equivalente a US$ 3.500 millones en su posición de oro y casi US$ 2.500 millones en DEG del FMI recibidos por la capitalización reciente del Organismo, básicamente un regalo del cielo.

Sin embargo, en unos días el Gobierno debería desembolsar más de US$ 1.800 millones correspondientes a una cuota de amortización con el mismo FMI. Por otro lado, en enero y febrero el Gobierno debería pagarle a FMI entre capital e intereses otros US$ 1.100 millones. Además, en el mes de enero se van de las reservas US$ 700 millones correspondientes al pago de los intereses de los bonos del canje. Suponiendo un saldo neutro del BCRA en el mercado de cambios durante el próximo trimestre, los pagos de deuda dejarían las reservas netas en menos de US$ 3.000 millones, stock en niveles preocupantes.

A esto debemos sumarle las intervenciones del BCRA en el mercado de cambios. Durante la semana pasada el BCRA vendió US$ 400 millones en el mercado de contado. Esta semana viene algo más tranquila para el BCRA. Diciembre suele ser exigente en materia cambiaria para la autoridad monetaria. Enero y febrero estacionalmente son meses algo más neutros en materia de intervenciones, y en 2022 jugará a favor una cosecha de trigo superior a los 20 millones de toneladas que dejará un mayor saldo exportable a buenos precios.

Mirando la estacionalidad en la oferta y demanda de divisas, el BCRA debería poder atravesar el verano hasta que entren los dólares de la cosecha. Sin embargo, la estacionalidad histórica no tiene demasiada relevancia cuando la economía opera con una brecha mayor al 100%. Los incentivos se alinean a liquidar las menores exportaciones posibles y adelantar el pago de importaciones, incluso inventar importaciones (sobrefacturación). Con lo cual, las reservas del BCRA estarán muy ajustadas las próximas semanas. El Gobierno parece haber tomado nota y por ello intenta acelerar las negociaciones con el FMI.

Es tan endeble la situación de reservas que un simple rumor o fake news provocó una salida de los depósitos en dólares. En la semana posterior a un rumor falso lanzado en las redes luego de publicarse una resolución del BCRA, salieron más de US$ 530 millones de los bancos.

El sistema financiero local continúa mostrando buenos niveles de solvencia y liquidez, a pesar del muy mal desempeño macroeconómico de la última década. El 60% de los depósitos en dólares se encuentran encajados en el BCRA y el 20% los mantienen los bancos totalmente líquidos en cartera. Los dólares restantes están prestados a exportadores. El sistema está sano. El problema es la falta da confianza y la frágil situación financiera del BCRA. Los depositantes naturalmente se sienten incomodos con un BCRA con pocas divisas que al mismo tiempo vende dólares.

Esta semana la salida de depósitos en dólares habría caída marcadamente (todavía no están los datos oficiales). Una señal clave para la estabilidad financiera es la dinámica de los depósitos en pesos, que vienen creciendo algo arriba de la inflación durante este año. Una potencial salida de los depósitos en pesos iría rápidamente al dólar, generando un brutal incremento de la brecha cambiaria y provocando un salto en las expectativas de devaluación en el dólar oficial, dejando un combo letal que nos dejaría muy cerca de una crisis financiera. Esto no está ocurriendo y los depósitos en pesos se mantienen estables en términos reales.

Vayamos ahora al balance de pesos del BCRA. Milton Friedman expresó que “la inflación es siempre y en todo lugar partes un fenómeno monetario”. Años más tarde, el gran Thomas Sargent acuñó una frase muy similar, sólo que cambio fenómeno monetario por fiscal, cosa que los argentinos conocemos muy bien.

Adictos al impuesto inflacionario, en los primeros 11 meses del 2021 la monetización del déficit alcanzó el 3,1% del PIB. Sacando el 2020 de pandemia y cuarentena, el 2021 superó todos los registros recientes incluido el 2015.

Argentina cerrará 2021 con un rojo fiscal primario cercano al 4%. Para cerrar las necesidades de caja, el Tesoro recurrirá la BCRA por un monto similar, quizás algo menor (3,5%). Con lo cual, dada la cantidad de dinero, el gobierno básicamente necesita de una inflación del 50% para poder cerrar sus necesidades financieras vía impuesto inflacionario.

Dada esta dominancia fiscal, el BCRA hace lo que puede. ¿Podría hacerlo mejor? Sin dudas, debería apuntar a una tasa no negativa, no atrasar el tipo de cambio, no rifar reservas y dejar de sacar regulaciones que lo único que generan es un mal funcionamiento del sistema financiero, cambiario y el mercado de capitales. Podría también utilizar la paridad de tasas para hacer política monetaria, como bien aprendimos en los libros. ¿Pero podría hacer mucho más para bajar la inflación? No demasiado. Mientras el Tesoro demande 3,5 puntos del PIB para cerrar el rojo fiscal, el BCRA tiene las manos muy atadas en materia de política anti inflacionaria.

Luego de una fuertísima expansión de los agregados monetarios producto de la fuerte monetización del BCRA para paliar la pandemia y la rígida cuarentena, el crecimiento de estos últimos se fue normalizando a lo largo del 2021, sobre todo en la primera parte. La base monetaria este año retrocederá en términos reales. El agregado M2 crecerá en línea con la inflación. El BCRA esteriliza activamente en el mercado para controlar los agregados. Básicamente la monetización del déficit tiene dos consecuencias en el mercado monetario.

En primer lugar, el sector público desplaza al sector privado del mercado de crédito, los bancos le prestan al BCRA y este al Tesoro, mientras que los créditos al sector privado se estacan en términos reales con la economía rebotando fuerte, secuencia conocida como efecto desplazamiento. En segundo lugar, lo que genera esta absorción es un crecimiento de los pasivos remunerados. Los pasivos remunerados, básicamente Leliq y pases del BCRA, muestran una tasa de crecimiento del 70% interanual. Como también explicó muy bien Sargent, esto genera una aritmética monetaria desagradable, dado que la esterilización vía estos instrumentos implica mayor emisión futura para el pago de intereses.

En términos del PIB, los agregados monetarios no están en principio en niveles preocupantes. La “foto” no luce alarmante cuando miramos los agregados en relación al PIB. Esto se explica básicamente porque la gestión del BCRA en la última etapa de Cambiemos implementó un programa monetario muy duro, llevando los agregados monetarios a niveles bajísimos en términos del producto.

También ayuda que el BCRA pague tasa de interés negativa por sus pasivos. Sin embargo, la dinámica es preocupante. El 2021 cerraría con un difícil fiscal primario del 4% y déficit cuasifiscal (intereses pagados por el BCRA) cercano al 3,5%, generando un dinámica totalmente insostenible sobre los pasivos remunerados y el balance del BCRA. No sólo esta dinámica afecta el balance de la autoridad monetaria, sino que afecta a todo el sistema financiero. El crecimiento de los pasivos remunerados tiene su correlato en la exposición de los bancos comerciales al sector público, representando una proporción cada vez mayor de los activos de las entidades financieras.

Por otra parte, el déficit del 2022 con mercados prácticamente cerrados le marca un piso a la inflación, dadas las necesidades de recaudar impuesto inflación para cerrar el bache fiscal y para renovar la propia deuda del BCRA.

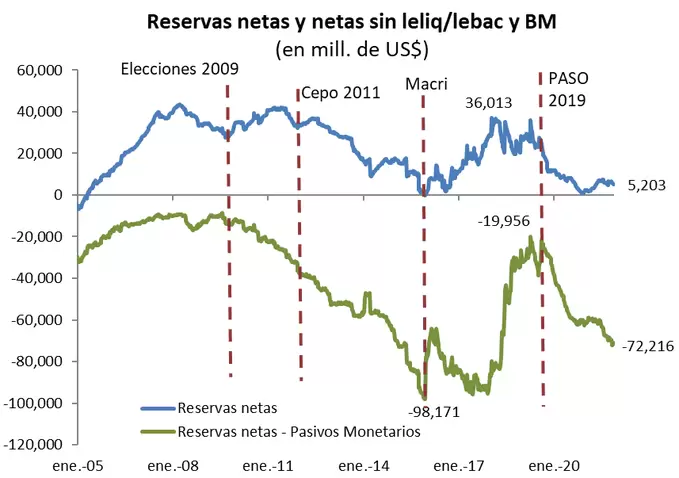

El gráfico (lo tomamos prestado de un colega), resume muy bien los puntos discutidos previamente. Se nota claramente el gran deterioro del balance del BCRA a partir de fines del 2019.

Las reservas netas comienzan a caer y los pasivos monetarios a crecer. Estamos cerca de los niveles de fines de 2015 en términos de debilidad patrimonial del BCRA, con la diferencia que en aquel entonces la unificación cambiaria, el incremento en la confianza que trajo el cambio de gobierno y el aumento de la demanda de dinero trajeron un importante alivio.

Son también niveles similares a los del primer trimestre de 2018, donde la corrección del balance llegó de forma distinta, con gran desconfianza y una brutal devaluación del dólar oficial, dado que no había cepo.

El cepo actual lo único que hace es retrasar la corrección. Los mecanismos operan de forma algo distinta, la monetización va a la brecha, la brecha provoca una gran pérdida de reservas y un incremento en las expectativas de devaluación. La devaluación al final del día corregirá los desequilibrios, como siempre lo hizo.

Pero si una corrección cambiaria llega dentro de un programa integral los costos serán muchísimo menores que una devaluación desordenada producto del agotamiento de divisas y una salida de depósitos en pesos del sistema financiero que vaya a buscar un dólar a precios de corrida. El acercamiento al FMI y el cambio discursivo de las últimas semanas parecen indicar que el oficialismo ha tomado nota de esto.

Sólo una nota con respecto al acuerdo con el FMI en materia cambiaria. Para que el BCRA tenga alguna chance de acumular reservas la tasa de interés debe ser mayor a la tasa de devaluación.

Corregir parcialmente el atraso generado durante gran parte del 2021 requeriría una tasa de devaluación mensual alta, digamos mayor al 3%, lo que pondría una tasa de interés en pesos muy alta, tanto para la actividad como para la “aritmética monetaria” del BCRA. Para que eso no pase, cualquier proceso duradero de acumulación de reservas intuyó que debiera venir con un salto discreto (¿+/-15%?) en el tipo de cambio oficial en el inicio, siempre dentro de un programa integral y no de forma aislada. Vamos a ver si el Gobierno convalidad esta impopular decisión.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar