Ideas

Parte del caos impositivo que enfrentan los ciudadanos se materializa en la maraña de impuestos que buscan gravar todo acto económico. Se paga impuestos por producir, trabajar, consumir o ahorrar, e incluso se paga impuestos por no hacer nada.

La carga tributaria finalmente le llega a cada ciudadano mediante una multiplicidad de impuestos, cada uno con sus regímenes, categorías, escalas y sus respectivas alícuotas.

Esta segregación tan detallada y específica, usualmente tiene el único objetivo de maximizar la recaudación tributaria sobre cada ciudadano, chocando con el artículo 16 de la Constitución Nacional que establece "la igualdad es la base del impuesto y de las cargas públicas".

La burocracia, complejidad, distorsiones y desincentivos económicos que estas prácticas suman a nuestro caótico sistema tributario, son parte del infierno fiscal que día a día enfrentamos.

Lo que sigue es un análisis de la desigual carga tributaria que hace el Estado para el caso del impuesto a las ganancias, frente a igual declaración de ingresos de los ciudadanos. La situación actual, la propuesta dentro de la ley Bases y una alternativa que sumamos al análisis.

Desigualdad fiscal e impuesto a las Ganancias

Con el naufragio del proyecto de "Ley Bases", también quedó a la deriva el proyecto de ley "Impuesto a los Ingresos Personales".

Este último buscaba una reforma del actual régimen de impuesto a las ganancias de la cuarta categoría, aprobado por el Congreso hace sólo cinco meses atrás.

Recordamos que la reforma aprobada en plena carrera electoral del año pasado elevó el Mínimo No Imponible del Impuesto a las Ganancias a 15 salarios mínimos, equivalente a un salario mensual de $3 millones en marzo 2024, según el último incremento del salario mínimo a $202.800.

Con la aprobación de la nueva ley dejaron de tributar 800.000 asalariados, con un costo fiscal anual de 0,4% del PIB. Ahora tributan sólo 90.000 asalariados, menos del 1% de los casi 10 millones de asalariados registrados entre el sector privado (6,4 millones) y el sector público (3,5 millones).

Ahora bien, la última reforma con el foco sólo en beneficiar a los asalariados, profundizó todavía más el desigual trato que realiza el Estado entre asalariados y autónomos.

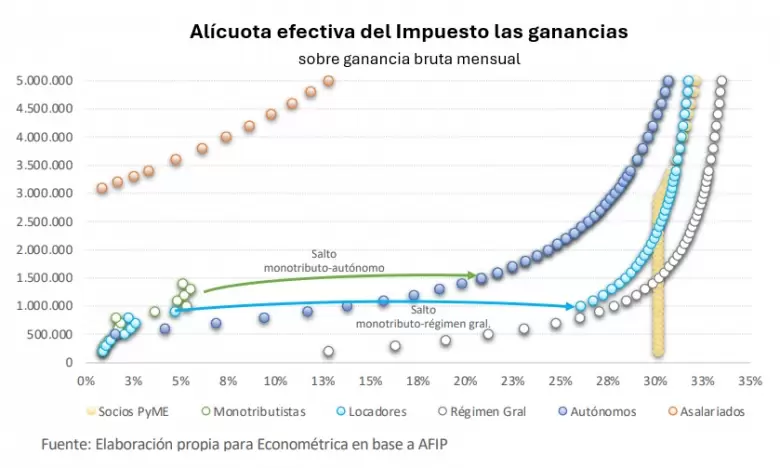

En efecto, para un mismo nivel de ingreso declarado, el ciudadano enfrentará distintas alícuotas del impuesto a las ganancias, según el régimen fiscal que esté inscripto.

El gráfico busca resumir la alícuota efectiva que se paga de impuesto a las Ganancias a diferentes escalas de ingreso, según sea monotributista, autónomo, asalariado, locador o socio de una pyme.

Asalariado vs autónomo

Tras el último aumento del salario mínimo en marzo, un empleado en relación de dependencia soltero y sin hijos no pagará impuesto a las Ganancias sobre su salario hasta $3 millones bruto mensual. Ahora bien, para el mismo ingreso mensual, un autónomo pagará más de 28% de alícuota de impuesto a las Ganancias y alguien que vive del alquiler de sus inmuebles, 30%.

Nuevamente, un asalariado no paga ganancias con salarios de $3 millones mensual, pero el autónomo con igual ingreso deberá dejar al fisco casi el 30% de sus ingresos. Hablamos de 3,5 meses de ingresos que el autónomo dejará en el fisco, mientras que el asalariado con igual ingreso no pagará Ganancias.

Monotributo vs autónomo

Adicionalmente el gráfico permite apreciar el brutal salto en la alícuota del impuesto a las Ganancias que deben enfrentar los monotributistas que se vean forzados a abandonar el régimen simplificado.

El impuesto a las Ganancias pasa de menos del 5% de alícuota para el monotributista a un piso de 20% de alícuota si es autónomo, sólo por cambiarse de régimen y querer facturar $1 más.

Este salto discreto en la presión impositiva genera lo que se llama "enanismo fiscal". Nadie quiere "crecer en blanco" por los costos tributarios que ello implica.

La disyuntiva se resuelve en el mejor de los casos no realizando la operación que pueda sacarlo del esquema simplificado, y en el peor de los casos directamente subfacturando y evadiendo al fisco, no sin riesgos.

Ley Bases e impuesto a las Ganancias

El proyecto de "impuestos a los ingresos personales" dentro del capítulo fiscal de la "ley Bases", tenía dos objetivos.

- Que los 800.000 asalariados vuelvan a tributar ganancias y recuperar 0,4% del PIB de recaudación. La propuesta implica reducir el mínimo no imponible a 6 salarios mínimos, equivalente a un salario de $1,1 millones en la actualidad.

- Reducir notablemente el salto en la alícuota efectiva que actualmente existe en el impuesto a las ganancias a iguales escalas de ingreso, sólo por el régimen tributario que esté inscripto el ciudadano.

En efecto, la ley adecuaba las escalas de los trabajadores por cuenta propia (autónomos) frente a los asalariados o monotributo, permitiendo reducir notablemente el salto en la alícuota efectiva del impuesto a las ganancias a igual ingreso mensual.

Dicho de otra forma, la reforma elevaba el mínimo no imponible de autónomos en magnitud necesaria para que la alícuota efectiva que enfrenta un autónomo, sea similar a la que enfrenta un asalariado o monotributista a igual escala de ingreso.

Por ejemplo, ante ingresos de $3 millones mensuales, hoy un asalariado no paga impuestos a las Ganancias, pero un autónomo paga casi el 28% de sus ingresos. Con la reforma, el asalariado hubiese pagado el 18% de sus ingresos brutos y el autónomo, 21%.

Flax Tax

Pese a haber retirado el proyecto de "Ley Bases", el Gobierno ahora tiene la oportunidad de enviar al Congreso una reforma tributaria más integral del impuesto a las Ganancias que finalmente ponga en igualdad a todos los contribuyentes respecto de sus ingresos, tal como profesa la Constitución Nacional.

Si bien la mayoría de los países, desarrollados o no, ha adoptado algún tipo de sistema progresivo sobre los ingresos personales, esa progresividad fue categorizada por el economista austríaco Ludwig von Mises como discriminatoria y una forma de expropiación encubierta a los individuos exitosos.

Como alternativa al actual esquema progresivo algunos países han optado por un sistema tributario plano, una alícuota impositiva única para todos los contribuyentes: un flat tax.

- Suecia aplica un flat tax del 20% a nivel nacional sobre un mínimo no imponible de unos 55.000 euros anuales, y otra tasa plana a nivel municipal.

- Estonia grava también al 20% y solamente a nivel nacional la totalidad de los ingresos, independiente de su fuente, incluidas las ganancias empresariales sólo en su distribución.

- Dinamarca aplica una mínima escala progresiva a nivel nacional del 12% hasta 57.000 euros anuales, y del 15% sobre el exceso, y adicionalmente como Suecia, un flat tax municipal.

- También Irlanda aplica esta suerte de doble flat tax: sobre un MNI de 18.000 euros anuales, grava al 20% los ingresos personales de hasta 42.000 euros anuales y al 40% el excedente, pero sin gravar los ingresos a nivel local.

Un sistema de flat tax genera un importante incentivo al progreso personal, ya que el mayor esfuerzo individual no resultará más gravado. Un estudio publicado por la OCDE en 2015 encontraba evidencia robusta y significativa para sostener que una amplia progresividad del impuesto sobre los ingresos personales se asociaba con un menor PIB per cápita a largo plazo. Es así que un sistema fiscal progresivo se vuelve económicamente regresivo en la práctica.

Adicionalmente, si se incorpora un mínimo no imponible, un sistema de flat tax no sólo toma en consideración a los ciudadanos de menores ingresos, sino que mientras mantiene inalterada la proporcionalidad de los ingresos netos sobre ese MNI, se vuelve progresivo sobre los ingresos personales brutos.

En definitiva, un sistema de tasa plana sobre los ingresos, donde no se distinga la categoría de contribuyentes ni la fuente de los ingresos, no sólo es un sistema extremadamente simple que ya aplican varios países, sino que además elimina todas las distorsiones y desincentivos económicos analizados, todavía en mayor magnitud al proyecto que quedó pendiente en la ley Bases.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar