Clásico

El acuerdo con el FMI, tal como se anticipaba, será el tema del verano. El inicio de 2022 trajo novedades. Ya se discute sobre números concretos (se acabó la sarasa de los “diálogos constructivos”) y se conocen cuáles son los temas más divisivos de la negociación. Desde esa óptica, hubo avances.

Desde casi cualquier otra óptica, los progresos son escasos. El 10 de diciembre de 2019 ya se sabía que el calendario de repago de la deuda con el FMI era imposible. Han pasado 25 meses desde la asunción del Gobierno. Las negociaciones deberán terminarse antes de marzo cuando ya no queda más changüí financiero para procrastinar la firma. Todavía persisten diferencias y los mercados están nerviosos.

Si bien hay dosis de “tribuneo” en el discurso y estrategia como pasó con los privados en 2020, una situación de atraso en los pagos con el FMI no debe descartarse.

¿Qué dicen los economistas?

- La reunión de Martín Guzmán con los gobernadores dejó gusto a poco, dicen desde FMyA. Parece que la estrategia de negociación es “estirar la cuerda” (Chicken Game), como pasó en el canje de 2020 y al final acercar posiciones. Sin embargo, el escenario de entrar en “atrasos con FMI” en marzo sigue muy presente.

- Desde Delphos señalan que el Gobierno apela a la receta del gradualismo para no ir de punto a las presidenciales de 2023. “El Gobierno pretende alcanzar el equilibrio primario en 2027 (aproximadamente 0,5% del PIB por año) sin apelar a una reducción del gasto primario en términos reales. Implícitamente reconoce que el cierre del gap fiscal se daría por un incremento de los ingresos tributarios por encima de la inflación (y de la tasa de crecimiento del gasto), que requiere un crecimiento sostenido de la actividad y una presión impositiva no decreciente en el corto plazo. Sin embargo, no conocemos las estimaciones de actividad y recaudación fiscal subyacentes. En cambio, el FMI impulsa una reducción del gasto en términos reales, en especial de rubros como los subsidios energéticos y de transporte. El Presidente enfatizó que no se aplicarán 'tarifazos' en los servicios públicos en 2022”, dijo Delphos en su último informe.

Desde el punto de vista económico, el Gobierno plantea un gradualismo fiscal basado la continuidad de las buenas condiciones internacionales de 2021 (altos precios de las commoditiesy cosecha con buena performance), que permita moderar el ritmo del ajuste fiscal, financiar el déficit con menor emisión monetaria y acumular reservas por U$S 4.000 millones por año (cerca de 1% del PIB).

“En términos políticos, el gradualismo fiscal tendría el objetivo de mejorar las chances electorales en 2023. La experiencia reciente de la administración de Cambiemos, que aceleró el ritmo de consolidación fiscal durante 2018 y 2019 de la mano de un programa con el FMI, ilustra la inconveniencia de acelerar el ajuste fiscal en los años previos a elecciones presidenciales”, dice Delphos.

Sin embargo, estas intenciones deberán superar dos escollos importantes: la aprobación del FMI y la persistencia de muy buenas condiciones externas en los próximos años. Las repetidas referencias a la cuestión 'geopolítica' dejan traslucir que los principales accionistas del FMI no avalan la propuesta de Argentina, que deberá ser ajustada para tener mayor consenso dentro del organismo. Consideramos el acuerdo final podría contener un camino fiscal intermedio entre lo propuesto por el staff y por Argentina, con concesiones de ambas partes”, dijeron.

“Las conversaciones deberían tener una dosis grande de pragmatismo para alcanzar un acuerdo en un tiempo corto”, agregó.

En 2004, Néstor Kirchner dijo: “No miren lo que digo, miren lo que hago”. Se lo dijo a un miembro del establishment. El mensaje era más que claro. Hoy, como entonces, podría haber una disociación entre el discurso y la acción.

En síntesis, dice Delphos, “el Gobierno está dando pasos hacia un acuerdo con el FMI”. Los anunciados aumentos en gas y electricidad, la moderada suba en las tasas de interés dispuesta la semana pasada y la lenta aceleración del ritmo devaluatorio van en la dirección requerida por el FMI.

“Sin embargo, el ritmo y la forma de reducción del déficit primario son el centro de las divergencias entre el Gobierno y el organismo. Las negociaciones deberán contar con una dosis importante de pragmatismo para alcanzar un acuerdo antes de los vencimientos por U$S 2.800 millones el 21 y 22 de marzo”, dijeron.

- “El desafío central está en que todos los integrantes del oficialismo entiendan que ninguna medida de reducción del gasto público será más recesiva que un escenario de no acuerdo con el FMI o de un acuerdo débil que no logre restaurar los equilibrios macroeconómicos y que desemboque en una nueva crisis cambiaria con aceleración inflacionaria”, dijeron desde Invecq. Los testimonios y posicionamientos de algunos de los gobernadores en la reunión de la semana pasada, agregan, “refleja que hasta el momento esa toma de conciencia no se ha alcanzado, ojalá que no sea tarde”.

El mercado se asustó

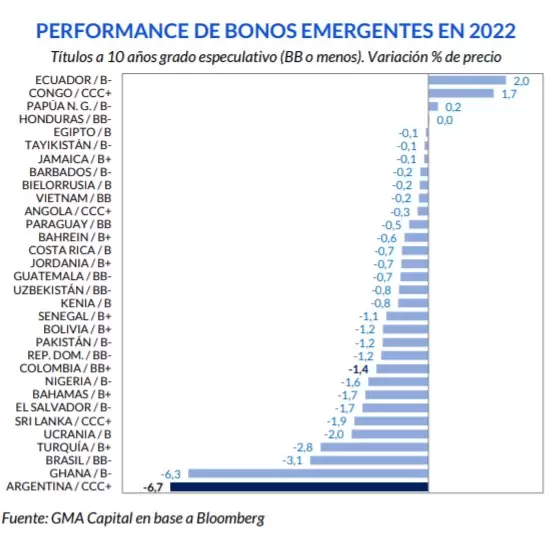

- Además de los economistas con sus informes, hablaron los mercados con sus portafolios. La opinión fue bastante clara. “El price action de los Globales fue claro como el agua para retratar la reacción del mercado: no le gustó la presentación de Guzmán del miércoles. La ausencia de consenso con la oposición, así como la distancia con la visión técnica del FMI contrastaron con las expectativas de los inversores, que esperaban que hubiera novedades concretas para configurar un acuerdo hacia marzo. El reloj corre en contra. La 'ortodoxia light' del BCRA, tardía e insuficiente, no pudo hacer nada para aplacar los ánimos vendedores. El jueves 6 la deuda sufrió el mayor recorte desde el 20 de diciembre de 2021, con pérdidas promedio de 2,5%. Además, en la primera semana del año, no hubo un solo día positivo para los bonos en dólares. Argentina comenzó 2022 liderando el ranking en el que nadie quiere participar: el de las peores performances”, dijeron desde GMA Capital.

El contexto internacional tampoco colaboró para revitalizar las valuaciones. Hoy, el Tesoro pagarán cupones semestrales y la factura (entre Globales en dólares, Globales en euros y Bonares) asciende a US$ 700 millones. “Las reservas internacionales acusarán el impacto”, dijeron desde GMA.

- “Seguimos pensando que un programa con el FMI es posible”, dijo Paula Gándara, Head Portfolio Manager de Adcap Asset Management. “Los desacuerdos en torno al déficit fiscal no implicarían un quiebre en las negociaciones. El mismo presidente Fernández hizo hincapié en las dificultades que traería no acordar con la institución. Asimismo, en diciembre el Gobierno le pagó al FMI cerca de US$ 1.900 millones y eso es un indicio fuertísimo de que el Ejecutivo cree que un poco más temprano o un poco más tarde habrá acuerdo”, dijo.

- La mirada de LCG fue una de las más críticas. El Gobierno sigue buscando la trinidad imposible: no quiere inflación, no quiere ajuste y tampoco quiere deuda.

“A pesar de que Guzmán mostró que existe un solo punto de disputa en la discusión, sospechamos que son más. Un ejemplo es la meta de reservas. Difícilmente el FMI esté conforme con un mercado ilegal que opera a 100% de diferencial con el que se usa para el comercio internacional. Difícilmente la política de precios y salarios expresada en una mayor necesidad de coordinación implique lo mismo para Guzmán que para el staff del FMI. La suba de la tasa de interés es un ejemplo del nivel de contradicciones con los que se está manejando la política económica y esa política de coordinación de expectativas. Si la inflación esperada es del 33% la suba de tasas dispuesta el jueves por el BCRA es exagerada. Si se sigue mintiendo con la inflación esperada es imposible coordinar expectativas. Si no se tiene un objetivo lógico y una trayectoria de las variables nominales es en vano hacer ese tipo de políticas”, dijeron en su reporte del viernes.

Fue una reunión de informe de avance con el FMI para decir que no hay avances, dijo LCG

“Y es justamente donde se siente cómodo el ala albertista del Gobierno, en el ámbito de la improvisación y la falta de definición. Es en ese contexto que puede enredar las discusiones irreconciliables dentro de la coalición. En concreto, una reunión de informe de avance con el FMI para decir que no hay avances. A 3 meses de vencimientos fuertes y con un calendario de pagos imposibles de cumplir, el país está más cerca de tener que elegir entre dos opciones: default o aceptar las condiciones del FMI. Ambas tienen consecuencias que pueden convulsionar el escenario económico y político. Sólo que quizás cambia la secuencia: la primera más lo económico y luego lo político, la segunda primero lo político y después lo económico”, dijo LCG.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar