Agenda

Al comienzo de este segundo semestre de 2023 las incertidumbres asoman en múltiples planos de la vida política propias de un año electoral y también de la economía. Con relación a esta última se destaca, entre otras, la inquietud por los dólares. Luce difícil atender el cronograma financiero externo, las importaciones y las eventuales presiones derivadas de la inestable demanda de activos en pesos.

Naturalmente, lo que ocurre con las estreches de la cuenta en dólares no es independiente de cómo se administra el resto del esquema macroeconómico y en particular el frente fiscal: una mayor consolidación de las finanzas públicas en el pasado habría ayudado a sobrellevar mejor la situación actual.

Además, la singularidad de este año 2023 ha sido la presencia de un fenómeno meteorológico de escasa frecuencia: tres años de La Niña. La factura climática supera los US$ 20.000 millones -casi tres meses de importaciones. La ausencia de reservas y de financiamiento externo hace recaer el ajuste sobre el nivel de actividad -probablemente una caída de 3% (REM).

El impacto habría sido peor si no hubiese sido por la ayuda de los términos de intercambio que mostraron signos de mejora -en el bienio 2021/22 fueron 10% superiores a los dos años previos.

De cara al próximo ciclo agrícola, el clima promete mejores noticias y hay indicios, preliminares aún, que se podrían alcanzar volúmenes de producción propio de patrones más benignos.

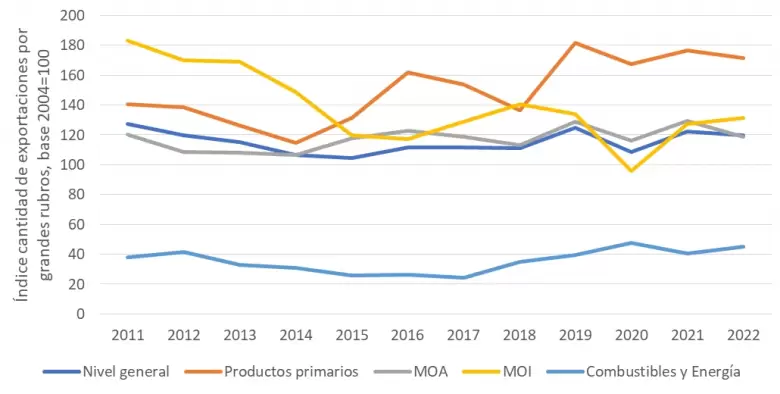

No obstante que existe este mejor pronóstico para la cosecha 2023/24 sería equivocado asumir que el frente externo retorna a una situación confortable. Ocurre que desde hace casi una década las exportaciones argentinas se encuentran estancadas. El gráfico 1 muestra la evolución del índice de cantidades exportadas aislando así el efecto de los precios del comercio exterior. Este panorama caracterizado por la ausencia de progreso envuelve a todos los grandes rubros de la canasta exportadora -productos primarios, MOA, MOI y todo el capítulo energético.

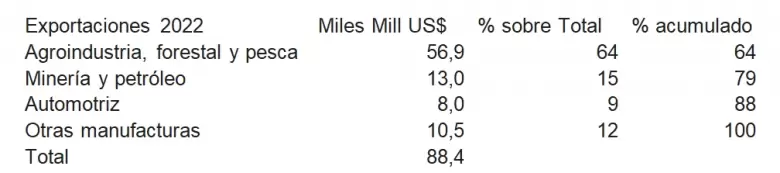

Asimismo, la oferta exportable del país se caracteriza por otro atributo. Según datos de 2022, 64% de las ventas externas fueron aportadas por los diferentes complejos agroindustriales y 15% adicional provino del sector energético y la minería metalífera.

Este significativo volumen de exportaciones de bienes se comercializa mayormente en mercados de commodities, que son a la vez profundos, muy competitivos y con escasa o nula diferenciación de productos. Esto implica una mayor exposición a riesgos de volatilidad de precios.

Asimismo, en el caso de agroindustria, en el primer eslabón de la cadena se añade el riesgo climático que, según sea el progreso frente al calentamiento global, podría exhibir eventos extremos con mayor frecuencia que en el pasado. Debe repararse que esta observación difiere de otro concepto, motivo de amplio debate décadas atrás, acerca del contenido tecnológico de la producción agroindustrial. Los avances científicos, técnicos y de incorporación de capital en este tipo de actividades son incuestionables.

Obviamente, en la medida que se pueda avanzar en la industrialización a lo largo de la cadena productiva, la oferta exportable tendrá mayor valor agregado doméstico y, por ende, será ventajoso en términos de producción, empleo y divisas. Lo mismo podría ocurrir en el caso de la minería metalífera.

¿Cuál es entonces la respuesta para encontrar una salida al estancamiento exportador y para diversificar una canasta con menos participación de commodities? La respuesta breve es aumentar la inversión y la incorporación de tecnología en los sectores con potencialidad exportadora. La dificultad estriba en cómo lograrlo. Por otra parte, el diagnóstico no puede limitarse a las variables de la oferta.

La otra cara de la moneda es atender a la demanda. Esto implica poner atención en los mercados de destino de las exportaciones. Argentina posee una estructura relativamente balanceada: Brasil y Mercosur 18%, Europa 14%, los mercados de Asia -Asean, China, India y resto de Asia- representan 32%, el resto de América Latina 13 %, EEUU, México y Canadá 10% y el saldo se distribuye en una diversidad de destinos. Esta es la foto de hoy. Precisamente, de lo que se trata es ganar participación en esos mercados y también abrir otros nuevos.

El camino hacia el mayor dinamismo exportador -atendiendo tanto a los aspectos de oferta como de demanda- remite a la necesidad de poner en marcha tres áreas de política que deben actuar de manera sincrónica: la dimensión macro, la política comercial y las políticas sectoriales.

Parece razonable asumir que una cierta normalización del funcionamiento macro tendrá una respuesta favorable de aquellas actividades que tienen una capacidad de reacción más elástica: agroindustria y sus diversos complejos exportadores incluyendo la pesca, minería, energía, servicios basados en el conocimiento y también las manufacturas industriales más consolidadas -tal el caso de la industria automotriz.

Si bien el diseño macro apropiado es clave, lo cual requiere acometer capítulos centrales como la cuestión fiscal y el régimen cambiario, su acción aislada es insuficiente.

Éste debe ir acompañado de una política comercial externa -y de administración del comercio- conducente a ese objetivo. Este menú, el segundo de nuestra lista, recorre un amplio arco que va desde la eliminación de los múltiples obstáculos sobre los flujos de intercambio, especialmente aquellos que afectan a las importaciones, hasta las negociaciones comerciales. Allí corresponde anotar el relanzamiento del Mercosur y su agenda de negociaciones, la facilitación del comercio intrazona y redoblar esfuerzos para poner punto final a las tratativas del acuerdo con Europa.

El tercer vértice son las políticas sectoriales. En la actualidad algunas de ellas operan precisamente en la dirección contraria de la buscada, tal el caso de los gravámenes a la exportación. Las necesidades fiscales no permiten prescindir de estos impuestos, pero su existencia obstaculiza el desarrollo de actividades de alta competitividad exportadora, como la agroindustria. Las políticas promocionales que hoy existen se han instrumentado a través de exenciones y beneficios impositivos dirigidos a múltiples actividades. El gasto tributario total del sistema promocional es significativo: según las estimaciones del presupuesto 2023 asciende a 2,67% del PIB.

Ocurre, sin embargo, que los recursos son limitados y se hace necesario concentrar los mismos en prioridades que atiendan al propósito central: la búsqueda de un mayor dinamismo exportador. La promoción debe estar también orientada hacia donde se presume que existen beneficios que derraman más allá del proyecto o la actividad desgravada -innovación, aprendizaje, desarrollos tecnológicos, etcétera.

En síntesis, el horizonte del sector externo para 2024 luce mejor que el actual. Pero esto no es excusa para demorar una agenda de política que, a través de distintos instrumentos, apunte a un mayor dinamismo exportador y a una mayor integración económica regional y global.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar