16 noviembre de 2021

Seguir en

La suba de la inflación en el mundo interpela a los líderes políticos, desde ya. Asimismo, a los banqueros centrales y, en menor medida, a los ministros de Economía o Finanzas. Eso se puede ver claramente estos días.

Una de las curiosidades de Argentina es el poco peso del BCRA, y no precisamente porque no haya inflación. Muy por el contrario. La otra curiosidad es la preponderancia de la Secretaría de Comercio Interior. Otra podrían ser las explicaciones sobre porque hay inflación aunque, en rigor, también se perciben algunas diferencias en otros países.

El Informe de Política Monetaria (IPoM), que publica trimestralmente el BCRA, es una buena oportunidad para saber, cuanto menos, qué piensa la autoridad monetaria sobre una fenómeno que le concierne: la estabilidad monetaria (artículo 3 de la Carta Orgánica). El “mal inflacionario”, en palabras de Alberto Fernández.

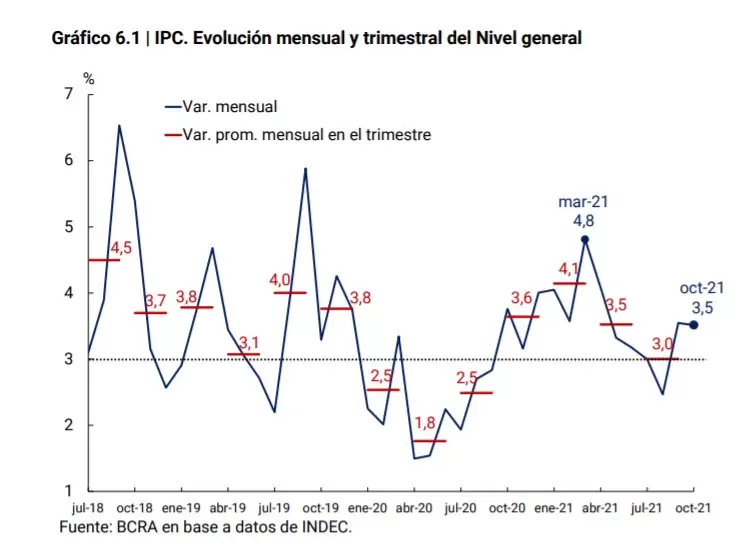

Ascenso, ¿temporal?

“En los últimos meses incidieron más de lo esperado factores transitorios cualitativamente. Dentro de la inflación núcleo, los precios de los servicios se incrementaron a un ritmo mayor al de los bienes, luego de que su precio relativo se deteriorara en forma sostenida desde el primer trimestre de 2019. Este desempeño obedeció a la recuperación de la demanda de servicios privados ante la reapertura de actividades en el marco de la mejora en la situación epidemiológica y, en menor medida, a las actualizaciones de las paritarias salariales. En el mismo sentido incidieron los precios internacionales ?a partir de los mayores costos de las manufacturas globales y últimamente de las cotizaciones de la energía?, las restricciones de oferta en algunos productos, la recomposición observada de márgenes de comercialización en ciertos sectores y las mayores expectativas de inflación en un contexto de mayor volatilidad financiera”, dijo el IPoM.

- Los precios de los servicios (3% promedio mensual en el tercer cuarto de 2021, 0,4 punto más respecto al segundo) crecieron a un ritmo levemente superior al de los bienes.

- “Desde mediados de 2020 los precios mayoristas, al igual que los minoristas, continuaron creciendo a un ritmo superior al del tipo de cambio nominal, dinámica que estaría parcialmente explicada por el impacto de los precios internacionales de las materias primas”, señaló el BCRA.

Otro ítem que menciona el BCRA son los estacionales. Ese grupo incluye a bienes y servicios como frutas, verduras, ropa exterior y servicios turísticos (como excursiones, alojamiento y transporte por turismo terrestre y aéreo). Si bien su ponderación en el IPC es baja, su evolución es muy volátil. En junio, por ejemplo, subieron 0,5% y en octubre, 8,1%.

Hacia delante, dice el IPoM, “el BCRA orientará sus esfuerzos para propiciar un entorno macroeconómico con niveles de inflación menores que los observados en la actualidad, sin dañar la recuperación económica en marcha”.

El programa de precios máximos para un conjunto representativo de productos de consumo masivo, lanzado a mediados de octubre por el Gobierno, contribuiría en el mismo sentido durante los últimos meses del año.

“En lo que resta de 2021 se prevé que las tasas mensuales de inflación oscilen en torno al promedio registrado en el tercer trimestre mientras que, por efecto base de comparación, las tasas interanuales comenzarían a descender recién hacia fin de año”, señaló la entidad.

“En la dinámica inflacionaria continuarán influyendo, entre otros factores, las actualizaciones de las paritarias salariales y la paulatina recuperación de la demanda a partir del avance el proceso de vacunación, que seguiría impulsando una recomposición de los precios relativos de los servicios en base a la recuperación de márgenes comerciales de algunos sectores”, dice el trabajo.

2022 y más allá

Con vistas al 2022, el BCRA hace una explicación algo extraña sobre el acuerdo con el FMI. “Un acuerdo ayudará a mejorar las expectativas de aquellos actores que condicionan su visión acerca de la sostenibilidad del sector externo al resultado de dicha negociación, contribuyendo a contener las presiones cambiarias y las expectativas de inflación”, señaló el BCRA.

Otro dato interesante del IPoM surge del apartado sobre la inflación internacional. “La coyuntura actual presenta un enorme desafío para los hacedores de política”, dice el trabajo sobre la suba de la inflación que se verifica casi en todo el planeta.

Luego, en referencia a los bancos centrales, agrega que “no tomar medidas a tiempo si los shocks son más permanentes puede hacer que las expectativas se desanclen y se activen efectos de segunda ronda que hacen que la dinámica inflacionaria sea mucho más costosa de revertir”. Una recomendación que Argentina podría haber adoptado hace más de 10 años, cuando la “nominalidad”, como se le decía antes de 2015, empezaba a mostrar su marcha ascendente. Ahora, parece tarde y queda claro que es “costosa de revertir”.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar