16 noviembre de 2021

Seguir en

Por Guido Lorenzo (*) y Melisa Sala (**)

Luego de la derrota oficialista, rápidamente el Presidente intentó marcar la agenda indicando un llamado al diálogo y ratificando que su intención es acordar con el FMI tan pronto como sea posible. Así, se despeja quizás el escenario de radicalización del ejecutivo. Sin pronunciamientos de la vicepresidenta, Alberto Fernández comentó que en común acuerdo con Cristina Fernández enviará al Congreso el mejor entendimiento al que está llegando su ministro de Economía con el staff del FMI.

A priori es imposible conocer a qué refiere ese principio de acuerdo, pero se puede imaginar que, si es en línea con las expectativas del FMI, contendrá una convergencia fiscal, menor emisión monetaria y, al menos, no dejar que el tipo de cambio se siga retrasando frente a los demás precios de la economía. Los detalles de cómo implementar un ajuste fiscal contentando al FMI y a la coalición oficialista no están pero, quizá para convencer a la vicepresidenta, del discurso se desprende que será vía mayor recaudación manteniendo el nivel de gasto público. El discurso del Presidente esta vez hizo énfasis en la necesidad de un mercado interno fuerte que impide pensar en un recorte fuerte del gasto.

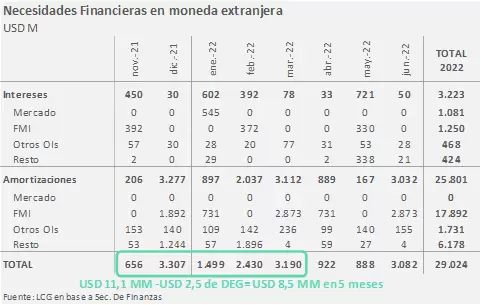

Desde una visión de los fundamentals de la economía no es ninguna novedad que Argentina tenga que enfrentar estos problemas. De aquí a marzo el país tiene que atender casi US$ 8.500 millones de vencimiento de deuda e intereses en moneda extranjera, por fuera de los US$ 2.500 millones que podrá afrontar con el remante de los DEG que giró el FMI en septiembre.

Incluso en los años de buen desempeño comercial la economía no logra obtener un flujo de tal magnitud para atender a esas necesidades. Para poner de ejemplo, 2021 fue un año donde hubo un buen desempeño en el frente externo durante el primer semestre, lo cual permitió acumular apenas poco más de US$ 3.000 millones que derivaron de compras netas del BCRA al sector privado por poco más de US$ 7.000 millones.

Contemplando que el stock de reservas disponibles es menor a los US$ 5.000 millones, ni sumando el stock más el flujo del primer trimestre alcanza para los vencimientos, que están concentrados principalmente en los pagos al FMI en diciembre y marzo, en suma al desembolso al Club de París en febrero de 2022.

De esta manera es poco plausible que el país pueda atravesar el primer trimestre del 2022 sin un entendimiento con el FMI.

El llamado al diálogo fue poco convincente para la oposición. En lugar de acordar internamente la estrategia del plan a presentar al FMI parece que será la situación inversa: las negociaciones del oficialismo con el FMI se transmitirán a las cámaras donde será difícil para un oficialismo debilitado aprobar cualquier tipo de acuerdo. De todas formas, aún los detalles no se conocen y parecería que el Presidente dijo lo que el mercado quería escuchar simplemente para lograr evitar inestabilidad económica frente a la derrota.

Ya hemos mencionado que la economía tiene un problema de desbalance entre la cantidad de dinero y la capacidad de generación y el stock de reservas internacionales. Así como en 2018 hubo una reducción en la hoja de balance del Banco Central (desarme de Lebac y caída de reservas internacionales) que fue traumática para el lado real, una corrida contra el peso desde el nivel actual de relación entre pasivos monetarios y reservas podría redundar en una crisis cambiaria y bancaria.

Existe así un riesgo en un abordaje parcial del problema de la macroeconomía argentina que es encarar la corrección por el lado monetario y cambiario sin anclar expectativas de cerrar la brecha de falta de ahorro interno. Es decir, contemplar que se puede resolver la brecha cambiaria y la inflación sin corregir lo fiscal es peligroso porque ningún programa cambiario y monetario será confiable si no se empieza por construir credibilidad en el frente fiscal.

La inversa también vale, y encarando sólo un ajuste fiscal no se llegará a ningún destino promisorio. La construcción de un plan creíble entonces requiere actualmente de convencer al público de que realmente las metas fiscales se pueden lograr. Algo que no es trivial para el contexto político actual. Basta con recordar las dificultades para actualizar tarifas que hubo en 2021 donde el subsecretario de Energía no dejó llevar adelante el plan al ministro Guzmán

¿Qué tan creíble es una meta plurianual presupuestaria en ese contexto? A nuestro entender nula. La credibilidad se construye y no se puede tomar prestada a ningún agente, ni siquiera al FMI. Por lo tanto, el plan de estabilización deberá ser cauteloso con las promesas de reducción de brecha e inflación, dado que estos problemas no se resolverán hasta mejorar la credibilidad en la capacidad de llevar adelante un ajuste fiscal mal que le pese esa palabra al oficialismo y para esto se necesita tiempo y disciplina.

Argentina tendrá que convivir con alta inflación por los próximos años. Evitar el atraso cambiario y tarifario ubicará a la economía en una inflación superior al 50% que cerrará en 2021. Habrá que pensar en un plan antiinflacionario recién una vez que el público esté convencido que el rumbo de la convergencia fiscal es creíble. Actualmente una reducción de la emisión, por ejemplo, no dejaría más que aumentar la deuda pública con mayor emisión esperada.

Así como la inflación llegó para quedarse e instalarse en niveles más altos, la brecha cambiaria también será una constante en los próximos años. Pensar que se puede cerrar la brecha solo devaluando al peso es una mirada inocente que no tiene en cuenta que el público está observando no sólo una imagen sino la dinámica que implica el financiamiento del déficit de ahorro doméstico expresado, no en la cuenta corriente del balance de pagos, sino en el balance de caja en dólares de las transacciones que implican la cuenta corriente.

La brecha cambiaria exacerbó las necesidades de divisas y la escasa disponibilidad de reservas internacionales puede incentivar a una brecha más elevada. Sin el tiempo necesario para recomponer reservas internacionales derivadas de un aumento del ahorro interno será imposible reducir la brecha cambiaria. Nuevamente, disciplina y tiempo serán necesarios.

Cualquier intento por hacer delivery de resultados rápidos redundará en un riesgo de inestabilidad completamente innecesario. Se trata de un límite muy fino donde la política y el manejo de la economía obligan a dejar mezquindades políticas de lado y abocarse a tener un buen diagnóstico y una hoja de ruta consensuada entre oficialismo y oposición para luego ser discutida con el FMI. El problema es que el tiempo lo marcan los vencimientos y el margen para lograr lo que no se logró en estos dos años es de apenas unos meses, previo a que en febrero Argentina deba pagar al Club de París y en marzo al FMI los vencimientos de capital correspondientes.

(*) Director Ejecutivo de LCG

(**) Economista Jefa de LCG

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar