Ludmila Di Grande 12 febrero de 2023

Juntos por el Cambio emitió un comunicado la semana pasada alertando sobre la especulación del Gobierno con dejar una "bomba de tiempo" para el próximo Gobierno en relación a la deuda en pesos y desde el oficialismo, salieron al cruce.

Incluso, el exministro de Economía, Martín Guzmán, criticó en sus redes sociales las declaraciones de Juntos por el Cambio: "El comunicado de JxC muestra un modo de hacer política que explica por qué nos cuesta tanto ser un país más estable. Generar inestabilidad para ganar una elección nos daña como sociedad. Es, además de irresponsable, falto de fundamentos y está plagado de omisiones vergonzosas",

"JxC quiere que no se pueda refinanciar la deuda en pesos, como pasó en 2019 cuando gobernaban", dijo, y agregó: "Pero se están esquivando con el diagnóstico, porque ahora la estructura del mercado es distinta".

Siguiendo la terminología bélica de JxC, todo parece indicar que la oposición (o una parte de ella) está tratando de forzar que "la bomba" le explote al Gobierno actual por dos motivos: En primer lugar, porque una situación de cierto descontrol financiero previo a las elecciones aumentaría sus chances de ganar y segundo, para que las eventuales medidas de ajuste, en el caso de triunfar en las urnas, estén legitimadas por ese caos.

Si hay una crisis más expuesta y visible, habrá una mayor tolerancia de la sociedad a "cambios fuertes", tipo shock, como los que proponen desde JxC.

Una situación así también conduciría al Gobierno a tomar decisiones dolorosas para contener la posible crisis.

¿Cuál es la situación del mercado de deuda en pesos?

Primeramente, según las estimaciones de la consultora Equilibra, la deuda en pesos hoy asciende a unos $20 billones a valor de mercado. El 38% está en manos del sector privado, y el 62% restante en manos del sector público.

De la porción en manos privadas, un tercio está en bancos y el resto en el sector privado no financiero (fondos de inversión, aseguradoras, corporativos, etcétera).

Respecto a la sostenibilidad de las obligaciones contraídas por el Estado, la economista Lorena Giorgio, de Equilibra, indicó: "Buena parte de la deuda en manos institucionales es refinanciable con poco esfuerzo, al igual que algo de lo que tienen los bancos, a quienes se les puede dar 'zanahorias' a través de nuevas regulaciones, para incentivarlos a quedarse en bonos del tesoro en pesos".

"Es decir que los vencimientos más difíciles de renovar teniendo en cuenta el comportamiento del sector privado en las últimas licitaciones, asciende a unos $5 billones", explicó.

En el mismo sentido, desde Econviews afirman: "La deuda del Tesoro en pesos no es particularmente grande ni se emite a tasas impagables. Por lo menos por ahora. Las Ledes, que son las letras del Tesoro a corto plazo, en general han tenido tasas de interés similares a la inflación. La deuda con CER (indexada a la inflación) obviamente que paga tasas reales de interés positivas, pero nada escandaloso".

"Además, pensando en el mediano y largo plazo, el uso del CER debería ser la forma de desarrollar el mercado financiero argentino. Así lo hicieron Colombia, Chile o Uruguay, países que en el pasado tenían tasas de inflación altas y volátiles", agrega.

Asimismo, la consultora hace hincapié en que la mayor parte de la deuda en pesos del Tesoro con el sector privado la tienen bancos (para constituir encajes), e inversores institucionales, que muy probablemente renueven esos bonos.

"El resto del sector privado se calcula que tienen unos $2 billones, que son los más difíciles de refinanciar. Aunque en la medida que siga habiendo un cepo cambiario, no tienen adónde ir, están cautivos", indica.

Aún en un escenario de mayor estrés, el BCRA podría reaparecer como garante de la demanda de la deuda en pesos.

"No tengo dudas de que el BCRA va a salir a recomprar los bonos que hagan falta en el mercado secundario para asegurar el cumplimiento del programa financiero y sostener precios. El año pasado recompró cerca de $2 billones en un semestre", dijo Giorgio.

"El riesgo para 2023 no lo veo tanto sobre la deuda en pesos sino sobre la amenaza latente sobre la brecha y la inflación", agregó la economista.

Por su parte, Pablo Repetto, economista de Aurum Valores, afirmó: "La deuda en pesos es sostenible si hay suficientes incentivos de colaboración y coordinación. En la medida que el Gobierno actual profundice las diferencias con la oposición, amplíe los desequilibrios y pretenda traer flujos futuros al presente, como por ejemplo, anticipando cobro de impuestos o la liquidación de divisas (generando así un escenario de riesgo de desfinanciamiento al próximo gobierno) el escenario de cooperación no se materializará y el stress de la deuda en pesos estará presente permanentemente".

- Respecto a este último punto, Repetto indica que la decisión de reperfilamiento por parte del ex ministro de Economía, Hernán Lacunza, en 2019 estuvo relacionada, en parte, con lo mismo que hoy pone ese "stress" sobre la deuda en pesos: un escenario de no cooperación con declaraciones que alentaban el no pago de las deudas.

Ahora bien, la pregunta es si traer flujos futuros al presente arriesgando el financiamiento de la próxima gestión es una decisión que el Gobierno toma pensando en que la balanza electoral se inclina en contra.

De no ser así, es posible que el ministro de Economía, Sergio Massa, tenga claro que hay otras fuentes de financiamiento medianamente "aseguradas" o posibles.

- Una de las opciones que tendría la próxima gestión para financiarse sería bajar el déficit de manera más drástica.

En este contexto, Repetto señaló: "Siempre en cada medida que se toma de parte del Gobierno y en cada declaración que haga la oposición habrá una estrategia política tendiente a maximizar la oportunidad política de cada sector".

No obstante, más allá de la cuestión política, el economista asegura que las declaraciones de Juntos por el Cambio tienen que ver más con la dinámica que con la situación actual.

"Básicamente se deben a que, en la medida que los vencimientos se sigan renovando a plazos muy cortos como ahora, a las tasas actuales y forzando el roll over que prevé el acuerdo con el FMI, los vencimientos de corto plazo (por ejemplo a 3 meses) pasarían de ser el 2,3% del PIB (dato de febrero) a más del 6,5% en octubre", dijo Repetto.

Desde otra perspectiva, el economista Francisco Mattig cree que Juntos por el Cambio tiene incentivos a alertar sobre una salida caótica porque el Frente de Todos no corrigió prácticamente ningún desequilibrio.

"Si la situación financiera tambalea, claramente perjudica al Gobierno. Además, en caso de una hipotética victoria de la oposición, las acciones que está tomando hoy el Gobierno de aplazar los ajustes van a hacer más ingobernable la situación del próximo presidente. Era lógico esta actitud de la oposición", afirmó Mattig.

En conclusión, "comprometerse a ir a equilibrio fiscal este año sería una buena manera de pedirle a la oposición que envíe una señal de que se van a pagar las deudas más allá del cambio de gobierno ya que el oficialismo va a dejar una situación fiscal mucho más ordenada que la comprometida con el FMI. Es la única manera de evitar más desequilibrios", aseguró Repetto.

***

Más nerviosismo

Los comentarios de Juntos por el Cambio sobre la deuda en pesos no parecen haber generado grandes trastornos. Por ahora, cuanto menos.

Sin embargo, "destacamos un mayor spread entre los títulos T2X3 y TX24, cuya tasa forward pasó de 15% a 21%", dijeron desde GMA Capital. Es decir, una Lecer hipotética entre agosto del 2023 y marzo de 2024 debería rendir aproximadamente 21%. Aún muy lejos del 36,6% que marcó el pico de stress en junio.

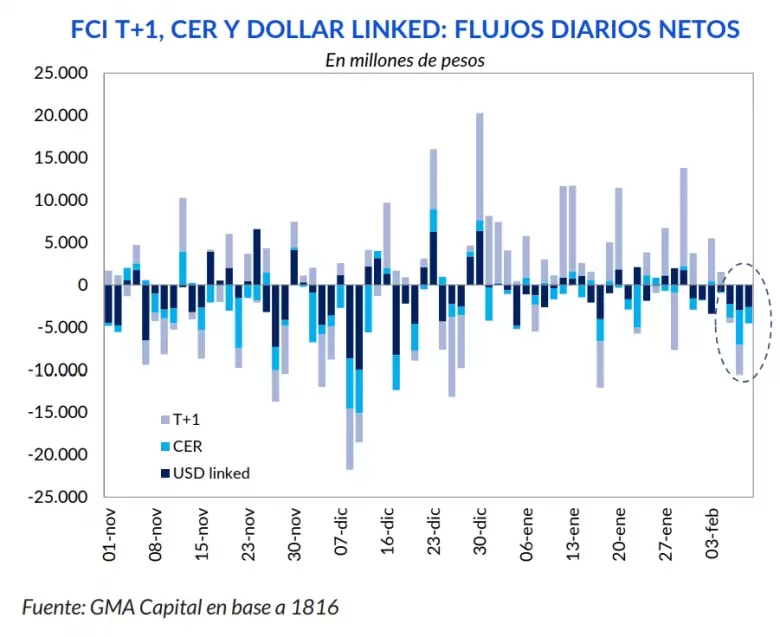

Por otro lado, en lo que se refiere a los Fondos Comunes de Inversión que invierten en títulos soberanos, "comenzamos a ver una salida algo más pronunciada en las últimas tres jornadas". Los rescates netos de los FCI CER, dollar linked y T+1 sumaron $24.000 millones durante este período.

"Si bien aún no se trata de cifras alarmantes (hacia junio la salida de estos fondos llegó a superar los $ 50.000 millones diarios), es algo para monitorear de cerca si las discusiones sobre la sostenibilidad de la deuda en pesos se intensifican", afirmaron.

"Toda esta dinámica parece garantizar aún mayores dosis de incertidumbre y volatilidad en períodos que de por sí suelen serlo con motivos electorales", consideraron desde GMA Capital.

***

Rubinstein vs. los "pro-default"

El N°2 de Sergio Massa, Gabriel Rubinstein, siguió tratando de calmar las aguas tras las declaraciones de JxC. Es una voz respetada en el mercado y por eso, Massa decidió que él sea la cara oficial.

En cuanto al financiamiento interno, "la crisis de junio-julio pudo ser superada, y estamos muy activos en la defensa del mercado de bonos en pesos", señaló en una columna en Infobae.

"La deuda en bonos y Letras del Tesoro en pesos en privados terminaría en 2023 cerca del 8% del PIB, y si agregamos deuda de largo plazo en privados (Discount, PAR y Cuasi Par), al 12% del PIB. Mantener el ratio deuda/PIB en 12% supone un esfuerzo fiscal del orden del 0,2% del PBI, lo cual, a nuestro juicio, es bien sostenible", dijo.

"Las torres de vencimientos las estamos achicando y extendiendo en el tiempo. Contamos con las herramientas necesarias para evitar cualquier escenario de default, y esperamos que los discursos 'pro-default' se vayan diluyendo en los próximos meses, lo que facilitaría no sólo nuestro accionar, sino, más importante, el de los gobiernos futuros", detalló.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar