La Fed no se salió del libreto. La entidad incrementó la tasa de política monetaria en 25 puntos básicos hasta el rango 5,25%/5%. Sin embargo, eso no fue lo más relevante.

El comité de mercado abierto quitó las menciones anticipatorias de futuras subas de tasa de la prosa del comunicado, convalidando una tregua en las próximas reuniones.

En la posterior conferencia de prensa, Jerome Powell evitó confirmar la pausa de forma oficial. Mencionó que la batalla para domar la inflación no cesó, que podrían aparecer nuevas subas de tasas de ser necesario y que para él la recesión podría no darse.

Siendo justos, también afirmó que están siguiendo de cerca la evolución de la banca regional en Estados Unidos.

En definitiva, Powell no quiso alentar la euforia de los mercados, pero tampoco deprimirlos.

El mercado ya lo sabía y no reaccionó en demasía. Los futuros de la tasa de la Fed lo descontaban casi por completo hace semanas, y ni siquiera los nuevos chispazos de la banca regional en Estados Unidos evitaron este escenario.

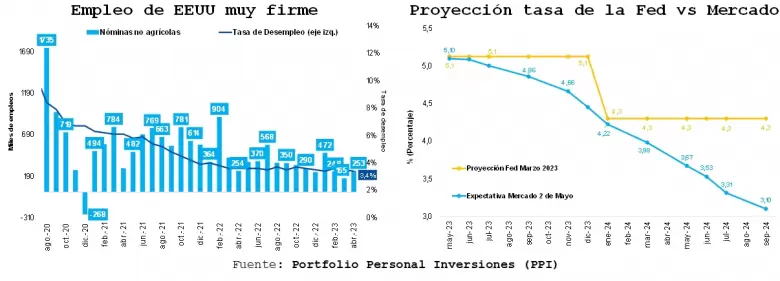

La diferencia es para adelante. En base a las últimas proyecciones de la Fed en marzo, la tasa no solo habría llegado a su estadío terminal, sino que la mediana de los oficiales espera que conserve este nivel en diciembre de este año. No obstante, los mismos futuros que anticipaban el último retoque la semana pasada, plantean un escenario diferente. De acuerdo con este mercado, la Fed comenzaría a desandar su camino a partir de septiembre, recortando en 75 puntos básicos su tasa hasta fin de año. A diferencia de Powell, la pendiente de la curva de Treasuries de EE.UU. descuenta una recesión en los próximos 12 meses con una probabilidad del 70,3%.

¿Tendrá razón la Fed? ¿O deberá verter su bálsamo antes de lo previsto? Powell fue categórico respecto al seguimiento de los datos antes de decidir los próximos pasos. La entidad deberá balancearse entre la sorprendente fortaleza de algunos sectores y las debilidades crecientes en otros. En esta línea, el mercado de empleo volvió a ofrecer signos de robustez. En abril se crearon 253.000 puestos de trabajo, superando cómodamente los 190.00 esperados.

Contra todo pronóstico, la tasa de desempleo se hundió hasta el 3,4% (estaba en 3,6% antes del inicio del apretón monetario en 2022). El talón de Aquiles es la tasa de participación que permanece -0,7pp por debajo de los niveles prepandemia (63,3%) y provoca presión sobre la dinámica de los salarios. Cabe destacar que la desaceleración reciente del aumento de los salarios nominales había sido unos de los argumentos de la Fed para abstenerse de hablar de futuras subas de tasa.

Por otra parte, la temporada de balances refleja la desaceleración en el primer trimestre, pero está lejos de una fuerte recesión ('hard landing').

Tal como mencionó Raphael Bostic, todavía no conocemos todas las consecuencias del fuerte apretón monetario de la Fed (el más intenso en la relación magnitud/tiempo desde principios de los '80)

Además, la disminución de las expectativas generó que, hasta el momento, con el 85% de las empresas que integran el S&P500 reportadas, el trimestre exhiba la mejor performance respecto a las proyecciones desde el cuarto trimestre de 2021. Tanto las sorpresas de beneficios por acción (77%), como la magnitud de estas mismas, se ubican claramente por encima del promedio de los últimos 10 años (73%).

A simple vista, la temporada de balances está más cerca de encajar en el rompecabezas del 'soft landing' que en el de una fuerte recesión.

Diametralmente opuesta es la situación de estrés que vive parte del sistema financiero regional norteamericano. Producto de errores propios de una crisis bancaria del Siglo XIX, como la falta de diversificación de los depósitos, el descalce de plazos y negligencia ante la supervisión, el Silicon Valley Bank cumple dos meses desde su cierre.

Hasta aquí ya son tres los caídos desde el 8 de marzo, fecha en la que SVB falló en ampliar su capital y pocos días después declaró la quiebra. Le siguió el NY Signature Bank de forma paralela, y hace pocos días el First Republic Bank tomó el mismo camino y debió ser adquirido por el JP Morgan.

No es que la cuestión haya empeorado materialmente. De hecho, la salida de depósitos se estabilizó en las entidades de similares parámetros.

Sin embargo, lo que no se calmó es la "fuga" de accionistas. Es que ante estos rescates bancarios, los depositantes quedan salvados, pero los accionistas (y bonistas) de estas entidades no corren la misma suerte ante la quiebra. Esa propia dinámica, que acecha los precios de sus acciones, lo cual queda plasmado en el descenso por 33,5% en el ETF de los bancos regionales (KRE) desde el 8 de marzo hasta ahora, alienta el riesgo de la profecía autocumplida.

Los bancos no parecen presentar problemas de capital, pero si la situación persiste podría obligar a liquidar activos, dañar su valor, reducir el crédito, y, por lo tanto, generar efectos negativos sobre la economía real.

Tal como mencionó Raphael Bostic, todavía no conocemos todas las consecuencias del fuerte apretón monetario de la Fed (el más intenso en la relación magnitud/tiempo desde principios de los '80). El presidente de la Reserva Federal de Atlanta, y de naturaleza "paloma" por su óptica suave en esta materia, habla de las consecuencias debajo de la superficie.

Este punto, que personificaron los bancos regionales, argumenta la nueva estrategia "data dependiente" de la Fed. Por el momento, los fundamentos y el tiempo juegan a favor de Powell, y si la Fed puede adoptar esta posición es porque justamente estos cimbronazos no pasaron a mayores. La marcha continuará por este delgado equilibrio y será la realidad la que tenga la última palabra.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar