7 julio de 2023

Seguir en

Por Bruno Ferrari y Julio Calzada Bolsa de Comercio de Rosario (BCR)

La economía china alcanzó en 2021 un Producto Interno bruto (PIB) de US$ 17,7 billones, según el Banco Mundial, es decir, solo por detrás de Estados Unidos, que es la economía más grande del mundo con un PIB a valores corrientes de US$ 23,3 billones.

El dato más importante del Gigante Asiático es la velocidad en la cual ha crecido en los últimos 20 años, con un PIB per cápita que pasó de US$ 1.053 en 2001 hasta US$ 12.556 en 2021, teniendo en consideración que hasta hace poco tiempo fue el país más populoso del mundo con más de 1.400 millones de habitantes y hoy es superado por India.

El gran crecimiento económico le ha permitido ser uno de los motores más importantes de la demanda mundial y, a pesar de ser uno de los principales productores de alimentos, se consolida como un importador neto de commodities agrícolas. China rara vez representaba más del 10% del comercio mundial hace 30 años y ahora es el mayor importador en buena parte de los principales productos básicos agrícolas.

En general, dos factores claves influyen directamente en la demanda de alimentos, por un lado, la cantidad de población y, por otro lado, la dieta de las personas que se vincula directamente con el nivel socioeconómico.

- En el caso de China, se registra una gran desaceleración del crecimiento poblacional y se espera que la cantidad de habitantes comience a descender en los próximos años, lo cual es un factor negativo para la demanda de alimentos. No obstante, el gran crecimiento y desarrollo económico de China generó en un primer momento un salto importante en la demanda de alimentos y actualmente se está observando un cambio progresivo en la dieta de la población con una mayor demanda de proteína animal.

De cara al futuro, el motor de la demanda de alimentos de China vendrá de la mano de la mayor necesidad de granos para alimentación animal y la importación de carnes. De esta forma, es crucial que se mantenga el dinamismo económico chino para que la demanda de alimentos siga creciendo, aunque las tasas de crecimiento anuales en demanda de alimentos probablemente sean más bajas que en el pasado.

El USDA espera un récord en la producción 2023-2024 de China

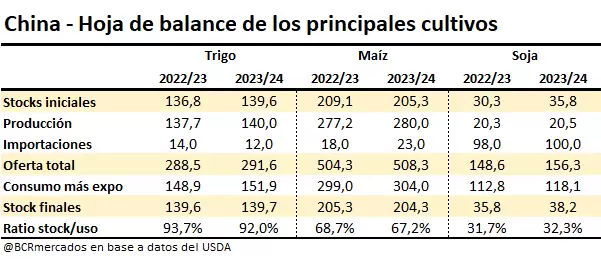

Para la campaña 2023/24 en China, el USDA proyecta un récord de producción de los principales granos con 140 millones de toneladas (Mt) de trigo (+2,3 Mt), 280 Mt de maíz (+2,8 Mt) y 20,5 Mt de soja (+0,2 Mt). Con estos tonelajes de producción, ocuparía el primer puesto mundial en trigo, segundo lugar en maíz y cuarta posición en soja. A pesar de ello, las exportaciones son prácticamente nulas en dichos productos, debido a la alta demanda interna de alimentos.

En cuanto a la demanda de importaciones, para el año comercial 2023-2024 se espera un aumento en maíz y soja, mientras que descenderían las compras externas de trigo. Con un uso de granos también creciendo de forma sostenida, se dificultaría el aumento de los stocks finales de trigo y maíz, mientras que en soja se espera una continuidad en la recomposición de stocks.

Por otro lado, con objeto de tener una mirada de más largo plazo e identificar las tendencias y perspectivas en los principales mercados de granos en China, se analiza a nivel individual los principales cultivos.

Soja

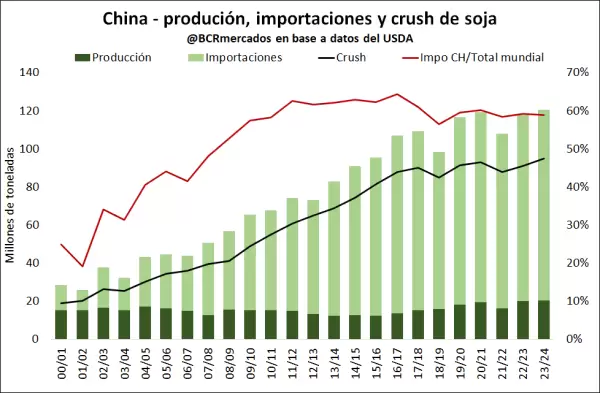

Entre los principales granos y oleaginosas, el producto en el cual China tienen una mayor dependencia de importaciones con relación a su consumo doméstico es en la soja. Para la campaña 2023-2024 se proyectan importaciones récord por 100 Mt. Respecto a la demanda interna de soja, las importaciones son muy altas en volumen y representan casi el 85% de la demanda total de la oleaginosa.

En términos históricos, China representaba solo el 20% de las importaciones totales de soja en la campaña 2000-2001, mientras que una década después llegó a absorber el 62% del total de importaciones a nivel global y en la última campaña descendió hasta el 59%. En la campaña 2019-2020 las importaciones fueron de 98,5 Mt y en el ciclo 2023-2024 se espera que sean 100 Mt, es decir, un aumento de solo 1,5 Mt en los últimos cinco años.

La pregunta a futuro es si hay margen para que el comercio mundial de soja siga creciendo lo suficiente para absorber la creciente oferta de Brasil y principales productores, en caso de que China se mantenga estancado en el crecimiento de sus importaciones.

Del lado de la demanda de China, hay al menos dos factores que limitan una aceleración de las importaciones de soja

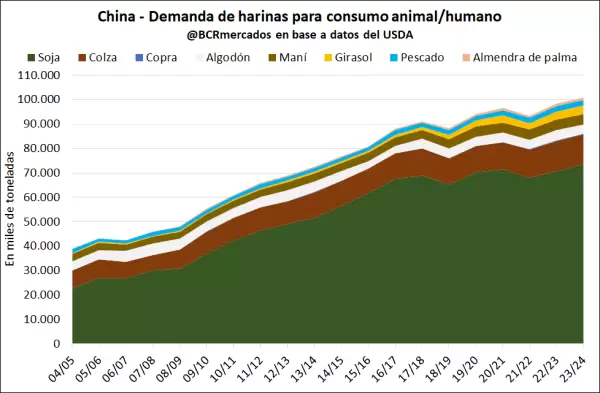

- Por un lado, dicho país se propuso incrementar la producción hasta 23 Mt en 2025 y parece que va camino a lograrlo con una estimación para la campaña 2023-2024 de 20,5 Mt y con una tendencia al alza en los últimos años. Por otro lado, considerando que el destino final de la soja es la molienda para obtener harina y aceite que se utiliza principalmente en alimentación animal/humana, China sigue aumentando el uso de otras harinas que le permite limitar la demanda de harina de soja.

Entre las principales harinas demandadas en China para consumo animal/humano después de la soja, se encuentra la harina de colza (12 Mt), maní (4,2 Mt) y girasol (3,5 Mt). A diferencia de la harina de soja, la tasa de crecimiento de la demanda de estas harinas se mantiene relativamente estable salvo el caso de la harina de girasol, que está creciendo con gran velocidad en los últimos años. En este último caso, China demandaba solo 0,83 Mt en la campaña 2016-2017 en comparación a las 3,5 Mt que espera consumir en la campaña 2023-2024. A modo de síntesis, el panorama marca que China aumenta con más lentitud el consumo de harinas, pero también está diversificando las proteínas vegetales brindando potencial a otros productos.

Maíz

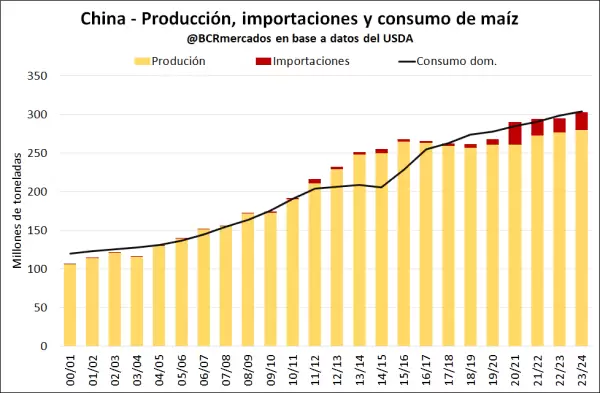

En el caso del maíz, se registra una demanda cada vez más alta en China que está sobrellevando con importaciones crecientes del cereal. Para la nueva campaña 2023/24 se estima una producción récord de 280 Mt y un crecimiento por tercer año consecutivo. Al mismo tiempo, las importaciones alcanzarían 23 Mt, un aumento de 5 Mt respecto al año previo, pero teniendo en cuenta que en la campaña 2019-2020 solo se compraron del exterior 7,58 Mt. Es decir, las importaciones se estarían aumentando un 200% en solo cuatro campañas.

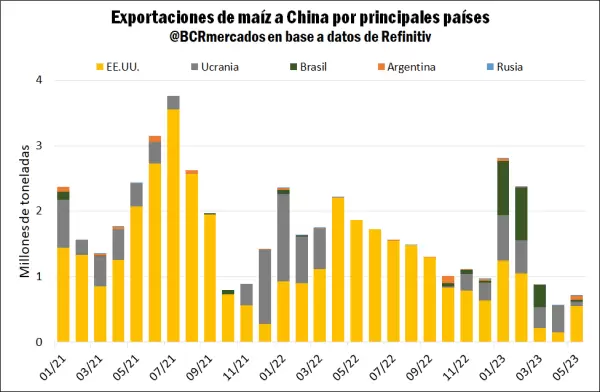

Comparando entre la campaña 2023-2024 y 2019-2020, la demanda para consumo animal aumenta 30 Mt, pero la producción solo lo hace en 19,2 Mt en China. Esta es la razón por la cual el gigante asiático tuvo que salir a comprar una gran cantidad de maíz del exterior. Al analizar los principales exportadores de maíz a China, Estados Unidos envió a dicho país 14,5 Mt en la campaña 2021-2022, lo cual representa el 66% de las importaciones totales. En lo que va de la campaña 2022-2023 que finaliza en septiembre, se nota una desaceleración de las importaciones a nivel país y el USDA ya espera que caigan 3,8 Mt entre campañas.

Un dato relevante de 2023 es que Brasil comenzó a exportar volúmenes importantes de maíz a China, lo cual parece un intento del país asiático de diversificar mercados en un contexto donde Brasil tendrá una gran cosecha. En lo que va de 2023, Brasil ya exportó a China 2 Mt y se podrían esperar mayores embarques dado que próximamente ingresara al mercado el maíz de segunda con una producción que se espera récord. Se destaca que, en mayo China realizó cancelaciones de compras realizadas a Estados Unidos en el período clave de exportación de dicho país. Esto hace pensar que China busca maíz más barato y se focalizará en la gran cosecha que tendrá Brasil este año.

Trigo

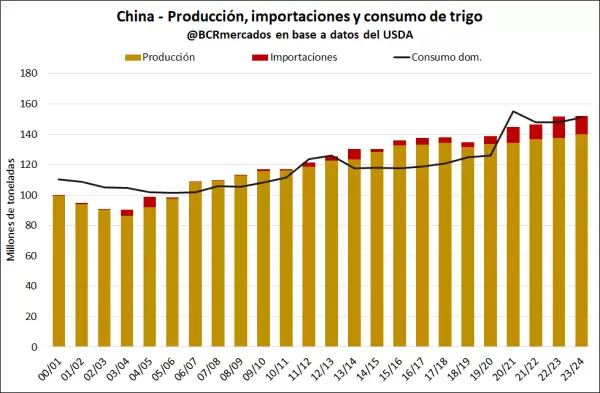

Para el caso del trigo, en la campaña 2020/21 el consumo doméstico aumentó nada menos que 29 Mt donde la demanda forrajera explicó 26 Mt y el uso industrial solo 3 Mt. En 2020 se produjo una recuperación importante de los stocks de cerdos luego de la crisis productiva generada por la Peste Porcina Africana que llevó a China a un sacrificio masivo de cerdos y, en consecuencia, dinamizó la demanda de granos para alimentación animal. Desde ese año la producción comenzó a ser menor al consumo total, provocando un gran aumento de las importaciones. En dicha campaña, los stocks finales se redujeron en 10 Mt y todavía no logran recuperarse.

A pesar de ser el principal productor de trigo a nivel mundial, para la campaña 2023/24 el USDA proyecta que China importe 12 Mt, lo cual es una baja de 2 Mt respecto a la campaña 2022/23 aunque se mantendría como el principal importador junto con Egipto. Al igual que en el caso del maíz, las importaciones por campaña han registrado un incremento sumamente importante. En el año comercial 2018-2019 las importaciones alcanzaron solamente 3,1 Mt, lo cual indica que se han multiplicado por cuatro en los últimos 5 años.

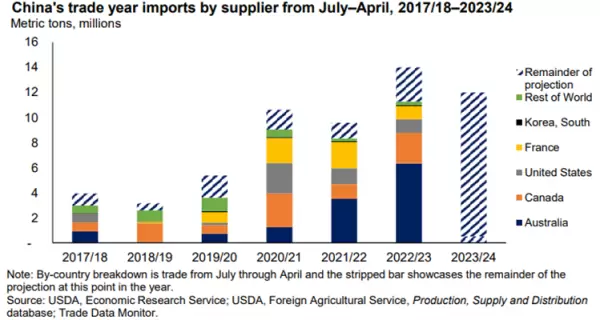

En cuanto a los orígenes de importación, la cosecha récord 2022-2023 de Australia le permitió abastecer la gran demanda que está teniendo China actualmente. Mientras que Canadá, Francia y Estados Unidos también han tenido espacio para abastecer este mercado. Respecto a la campaña 2023-2024, se espera que las fuertes lluvias que azotaron a la provincia china de Hanan provoquen una disminución de la calidad del trigo, siendo probable que aumente la demanda de importaciones de trigo para producción de harina en vez de calidad forrajera. Es por ello, que el USDA aumentó en el último mes las proyecciones de importación en 1,5 Mt hasta 12 Mt respectivamente.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar