No es la primera vez que el mercado se equivoca. Hasta el viernes 11 de agosto, el común denominador de las encuestas reflejaba que la elección iba a definirse entre las dos principales fuerzas de los últimos años: JxC y UxP.

La Libertad Avanza (LLA), que ya había obtenido el mérito de sembrar ideas liberales en la agenda política, marchaba tercero en todos los casos y el rango de intención de voto, incluso en los encuestadores más osados, no traspasaba el 20%.

Sin embargo, el resultado de las PASO exhibió un panorama muy diferente. Javier Milei obtuvo el 30,06% de los votos y consiguió la victoria en las primarias. De esta manera, superó al agregado de los candidatos de JxC (28,26%), donde Patricia Bullrich le ganó la interna a Horacio Rodríguez Larreta, y de UxP (27,26%), con Sergio Massa imponiéndose ante Juan Grabois.

Nobleza obliga, no hubo error en la distinción de voto opositor/oficialista. Los encuestadores hablaban de un voto opositor que rondaba el rango entre 55/60 puntos. En concreto, cifras que coinciden con la suma de LLA y JxC. La sorpresa fue la distribución de esos votos. Milei carcomió votos de JxC en buena parte de las provincias donde se suponía que era amplio ganador como Mendoza, Córdoba y Santa Fe. Sin embargo, también obtuvo una excelente cosecha en el principal bastión del peronismo, el conurbano de PBA.

A contramano de lo que marcaban todos los análisis, finalmente quedamos frente a un escenario de tres tercios, donde todas las partes se encuentran en un rango menor a los 3 puntos, y, por lo tanto, cualquiera podría llegar a un eventual ballotage. En síntesis, a diferencia de lo que pensamos que podía suceder, la incertidumbre aumentará en los próximos meses hasta la elección general.

Conocido el batacazo, el BCRA decidió actuar rápido. El organismo efectuó el lunes un salto del tipo de cambio, que rondó el 22%, y prometió mantener el dólar oficial en $350 hasta octubre. A su vez, aumentó la tasa de interés 21pp para dejarla en 118% TNA, lo cual se traduce al 209,5% en términos efectivos.

¿Fue una medida acertada? Dejando de lado lo que sea que haya sucedido en la cocina de la negociación con el FMI, una devaluación desconectada de un plan integral está destinada a empeorar la nominalidad de la economía. Como dice el manual, el efecto de una devaluación no acompañada por un plan fiscal que funcione de ancla es de corta duración. Así, la brecha entre el CCL libre y el tipo de cambio oficial volvió a formarse en tan solo dos días y ya se encuentra incluso por encima del nivel del viernes (antes del salto del TC oficial).

Además, esta dinámica se replicará en el resto de los precios de la economía. Si le sumamos los efectos del nuevo impuesto de 7,5% a la importación de bienes y el dólar maíz a la devaluación del lunes del tipo de cambio oficial y la suba de los dólares financieros, probablemente estemos hablando de un ritmo de inflación por encima de los dos dígitos para los próximos dos meses. En otras palabras, el traspaso de la devaluación a los precios (pass through) sería muy violento, borrando rápidamente la ínfima corrección del tipo de cambio real.

¿Qué queremos decir con esto? Más allá de los dólares que haya comprado el BCRA la semana pasada (US$ 657 millones en el MULC) a costa de congelar la demanda de importadores y suavizar la intervención del MEP, la dinámica de reservas no mejorará con esta devaluación.

Al mercado no le gusta que lo sorprendan. El CCL trepó casi 25% en la semana pasada (de $598 a $745), mientras que buena parte del abanico de instrumentos argentinos cerró en terreno negativo. Tanto las ONs corporativas en dólares, como las acciones y los bonos provinciales de mejor calidad crediticia fueron los vehículos más defensivos para enfrentar el golpe.

En tanto, el impacto en los títulos soberanos fue más fuerte. Los bonos soberanos (Ley NY) llegaron a estar 13% abajo en la apertura del lunes, pero tras una fuerte recuperación, finalizaron la semana alrededor de 7/9% por debajo del viernes pasado.

Reacción de activos argentinos desde las PASO (var. en US$ CCL)

Aquí surge el interrogante más repetido de la semana: ¿por qué el mercado no festejó el batacazo de Milei? ¿Acaso sus ideas no van en una dirección "pro-mercado"? La respuesta es sencilla.

Al mercado no le disgustan las ideas de LLA, pero castiga la baja probabilidad de éxito en la ejecución de estas. Incluso haciendo una gran elección en octubre, LLA no poseerá un gran músculo legislativo y no tendrá ningún gobernador.

Sin fuerza institucional, el mercado considera que la probabilidad de lograr llevar a cabo el gran ajuste fiscal y la agenda de reformas que requiere el país disminuye considerablemente. Demostrar que pueden armar un equipo sólido y eventualmente tener la capacidad y voluntad de negociar con otras fuerzas políticas es menester para traer tranquilidad antes de octubre.

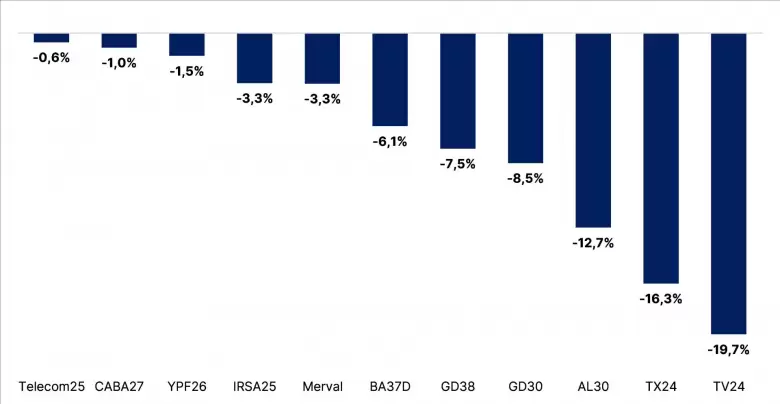

Por último, sin lugar a duda la deuda en pesos fue la más afectada por el incremento del tipo de cambio y la probabilidad más baja de una transición ordenada. Como referencia, tanto el BONCER24 (TX24) y el BOLI24 (TV24) cayeron 16,3% y 19,7% en dólares, respectivamente, en estas 5 ruedas. La deuda en pesos representa 27,5% del PIB frente al 13,9% en diciembre 2019. A pesar del incremento en la participación pública, la porción privada trepó desde 6,8% del PIB al 10,1% actual. Tanto la indexación como la vida promedio presentan un panorama complejo. El 95,5% del stock ajusta por inflación o tipo de cambio (frente al 54,9% en diciembre de 2019), mientras que la vida promedio cayó de 4 a 2,3 años. Sin embargo, el riesgo está más atado a la salida del cepo y a la salud del mercado monetario, que, a simple vista, desmejoró tras las elecciones.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar