Panorama

Después de 15 meses de subas consecutivas, la Fed aflojó las riendas. Por tiempo y magnitud, el apretón monetario más fuerte desde principios de la década del '80. Fueron 10 aumentos consecutivos, en los cuales la entidad llevó el rango superior de la tasa desde 0,25% al 5,25% actual.

¿Tema cerrado? Poco probable.

La Fed no aumentó la tasa en esta reunión, pero la mediana de las proyecciones de los oficiales del organismo refleja dos retoques adicionales para este año. En otras palabras, Powell logró balancear las opiniones heterogéneas dentro del comité. Los más precavidos obtuvieron la pausa deseada, mientras que los más agresivos ('hawkish') consiguieron conservar el tono contractivo hacia adelante.

De esta manera, el voto fue unánime y todos contentos.

Esta vez la situación presentaba una particularidad no menor. Por primera vez desde 2020, la Fed no corría de atrás a la inflación. El tope del rango de la tasa de política monetaria que se ubica en 5,25% (en términos efectivos ligeramente por arriba) se codea con un ritmo de inflación núcleo en torno al 5,3% en mayo.

¿Positivo? Sí, claro. Implica que la política contractiva hizo lo suyo. Sin embargo, también incrementa el riesgo de dar un paso en falso y autoinfligir la recesión.

Luego de la decisión de la Fed, varios bancos centrales exhibieron un tono en la misma línea. Ante un incremento de la inflación por arriba del esperado en Gran Bretaña, el Banco Central de Inglaterra aumentó la tasa de política monetaria en 50 puntos básicos.

Andrew Bailey, presidente del BOE (por sus siglas en ingles), declaró que, si la inflación no cede, se vendrá un nuevo endurecimiento monetario coincidiendo con lo dicho por Christine Lagarde. La presidente del Banco Central Europeo afirmó días atrás que es muy probable que haya un nuevo incremento de las tasas de interés en julio, a la vez que no se descartan subas adicionales este año.

Ahora bien, la pausa súper agresiva no deja de ser un respiro. Si bien la primera reacción fue un baldazo de agua fría, la digestión tras la conferencia de Jerome Powell devolvió las cotizaciones a los niveles previos al anuncio. La "data dependencia" que la Fed se autoimpuso implica que, sin nuevos cimbronazos crediticios (como los observados en marzo y abril en el sistema bancario), la Fed volvería a la carga para terminar de aplacar la dinámica de los precios.

La lectura que hace el mercado implica un sendero de aumento de tasas por un lapso más largo, pero a una velocidad mucho más lenta. Así, tanto el equity en Wall Street, como el mercado de deuda a nivel global, se recuperaron del shock inicial y apuestan a que la Fed no llegará a ejecutar esos dos retoques.

En este contexto, en la medida en que el mercado se vuelca por instrumentos de mayores rendimientos, el crédito emergente conserva el momentum.

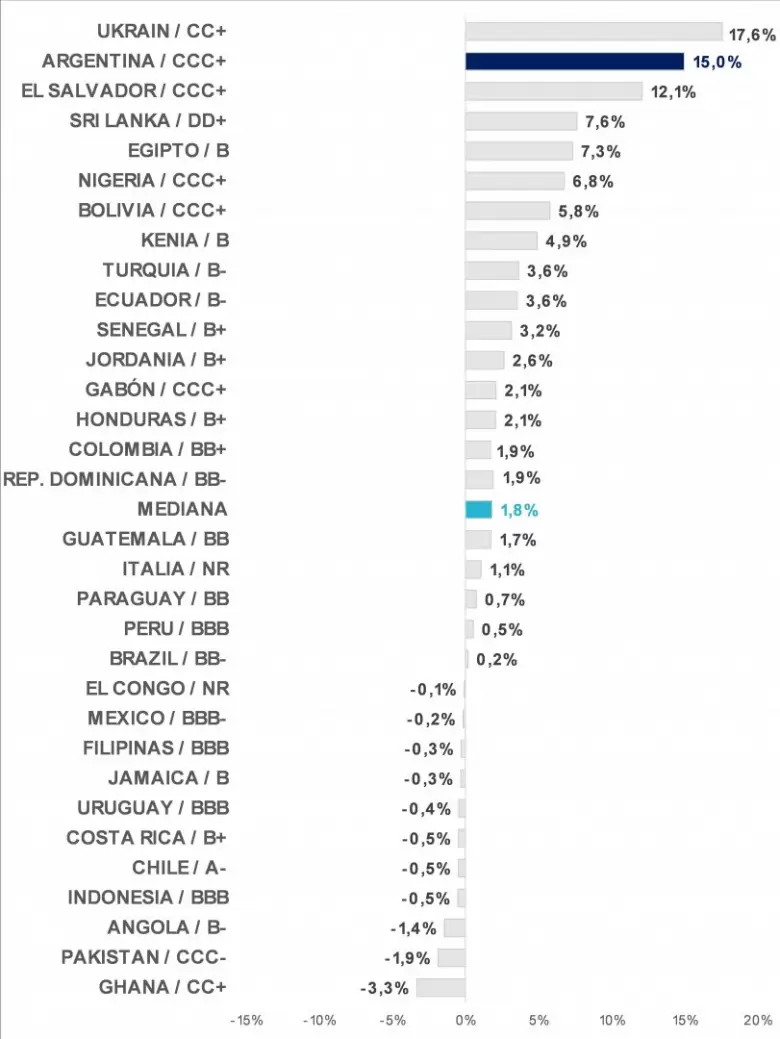

En lo que va de junio, los bonos de varios nombres de riesgo elevado como Egipto, El Salvador, Nigeria, Turquía y también Argentina anotan subas de entre 5% y 16%. De hecho, la mediana del universo de títulos que cubrimos refleja un aumento de 1,8% en el mismo período. Da la casualidad de que los países antes mencionados dieron señales idiosincráticas de un cambio de su política económica hacia un enfoque más amigable con los mercados.

Evolución deuda global en el mes (comparables GD30)

Cuando nos concentramos en la deuda argentina, la situación es distinta. A diferencia de sus pares, Argentina todavía no es una cuestión de realidades económicas. A pesar de la tensa calma desde fines de abril, la salud de la macro no cambió.

De hecho, tras el fin del último programa dólar soja 3.0, el BCRA retomó las ventas en el MULC (-US$ 635 millones desde el 2 de junio), no hay intención de ningún ajuste fiscal, las reservas netas tocaron mínimos desde diciembre de 2015 (-US$ 2.300 millones actual), todavía no hay señales de acuerdo cercano con el FMI y el fantasma un atraso con el organismo ('short-term' arreas) aparece en el horizonte (30 de junio).

¿Cómo explicamos, entonces, la recuperación de entre 12/16% de los bonos en junio? En buena parte, por la cuestión externa. No caben dudas que se suele minimizar el efecto internacional sobre los activos argentinos, incluso teniendo en cuenta la beta elevada de los instrumentos.

De acuerdo con nuestros números, el 64% de los movimientos de los bonos desde su emisión en septiembre 2020 está explicado la tendencia exterior.

Sin embargo, la magnitud de esta suba de los bonos criollos de las últimas tres semanas supera lo explicado por el viento de cola. En otras palabras, existe algún factor local que también está impactando sobre la deuda argentina. ¿Será la menor incertidumbre política, el factor idiosincrático que colaboró en este rally?

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar