Panorama

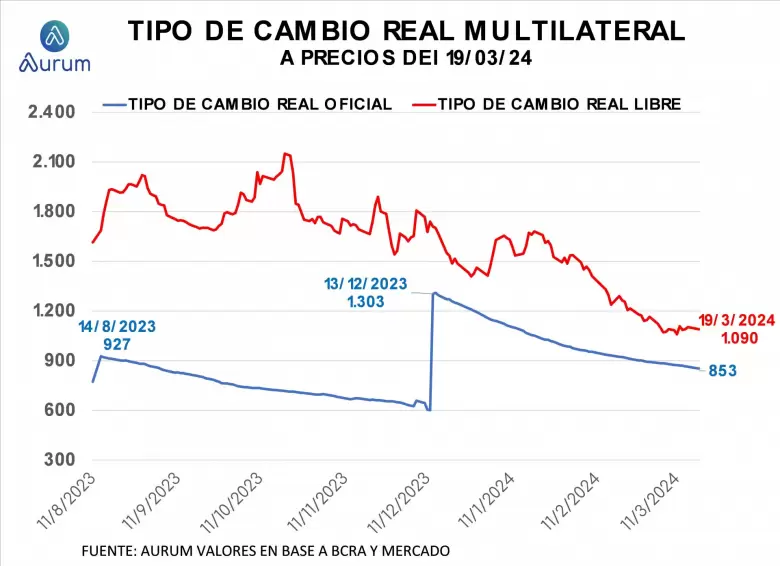

Vemos desde hace semanas que la decisión de mantener el crawling peg al 2% con tasas de inflación bien elevadas ha provocado una fuerte apreciación del peso que se refleja en una marcada caída del tipo de cambio real multilateral (TCRM).

Entendemos que comparar esta situación con lo sucedido durante el Gobierno de Alberto Fernández no es adecuado debido al contexto y a las señales que envía el actual gobierno.

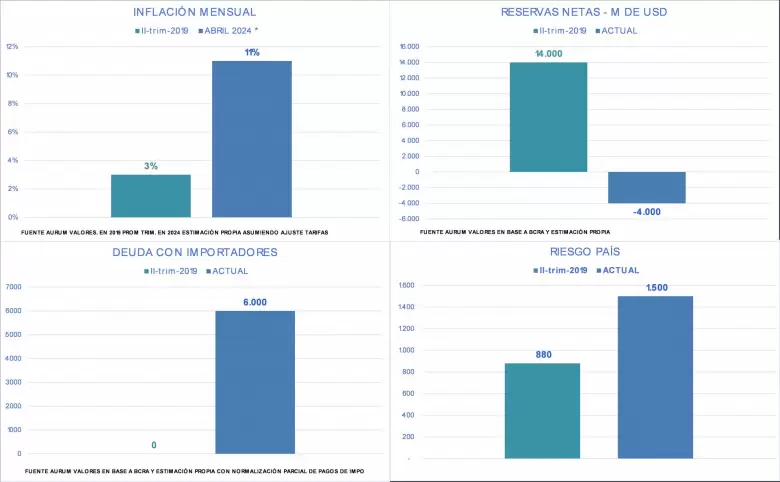

Sin embargo, encontramos otros momentos de la historia reciente donde los marcos macroeconómicos podrían ser más comparables. Por ejemplo, el segundo trimestre de 2019 cuando, durante la gestión de Macri, se ejecutaba un programa de consolidación fiscal y las condiciones monetarias y cambiarias no requerían cepo ni restricciones a las importaciones.

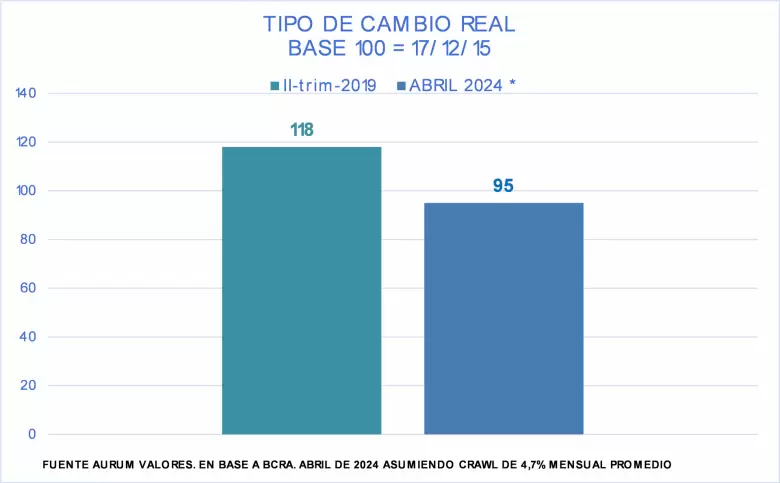

En aquel momento y para tomar un período amplio de tiempo, el tipo de cambio real multilateral promediaba el equivalente a $1.000 de hoy contra los $ 853 que cerró el 19 de marzo. Es cierto que hoy, entre impuesto PAIS y dólar 80/20, se podría llegar a considerar algún tipo de cambio mejorado, pero:

- Hay un compromiso con el FMI de meta estructural para abandonar el dólar 80/20 en junio, (implicará entonces un salto cambiario para corregir eso?)

- Hay un compromiso con el FMI para eliminar el impuesto PAIS en diciembre (implicará entonces otro salto cambiario discreto para corregirlo?)

- En 2019 las retenciones efectivas a la soja eran 27% (6 pp menos que la actual).

Adicionalmente las condiciones en las que se movía la macro eran objetivamente mejores que las actuales en términos de que no había cepo, la inflación era sustancialmente menor, el riesgo país también, las reservas eran mucho mayores y los pagos de importaciones no se postergaban como sucede actualmente.

Se podría señalar que la señal de ajuste fiscal hoy es más potente que en aquel momento, pero lo cierto es que en 2019 iban 6 meses de un superávit primario acumulado del 0,2% del PIB sin que se estuviera verificando una fuertísima licuación de gastos por la inflación, no existía impuesto PAIS, ni tampoco se estaban postergando los pagos a Cammesa como sucede en la actualidad.

Adicionalmente en materia tarifaria, en 2019 la demanda estaba pagando el 70% del valor de la energía contra apenas el 32% que pagó en enero de 2024, lo que refleja una presión inflacionaria pendiente de materializarse.

Inclusive uno de los factores que parece estar mejor ahora que en 2019, los términos de intercambio, luce moderada (+9% al IV-trim-23 versus el II-trim-19) y, además, amenazada por el mal desempeño reciente de los precios de nuestros principales productos de exportación.

El acceso al financiamiento de las empresas, aunque había caído desde mediados de 2018, era significativamente más alto que el actual (7% del PIB contra el 4,5% al que apunta el primer trimestre de 2024) y el tipo de cambio real multilateral estaba más de 20% por encima del valor con el que terminaría marzo de mantener este esquema de crawling peg.

Además de que el tipo de cambio actual es más bajo para la exportación (mitigado temporalmente con el mecanismo 80/20) debemos considerar que la capacidad de abastecerse de insumos importados en el segundo trimestre de 2019 no estaba restringida como lo está hoy por el mecanismo de habilitar pagos en cuotas del 25% a 30/60/90/120 días en el mercado oficial.

En el segundo trimestre de 2019 los pagos por importaciones de bienes y servicios (base caja) promediaban US$ 3.700 millones mensuales contra los US$ 1.500 millones que promediaron los dos primeros meses del actual gobierno. Intuimos que en la medida que el peso se siga apreciando, y si el ritmo de devaluación se mantiene bajo, la demanda de importaciones será creciente lo que provocaría un crecimiento de deuda nueva con importadores, además de la deuda por importaciones "vieja" que pasó a formar parte de una deuda documentada del BCRA en divisas.

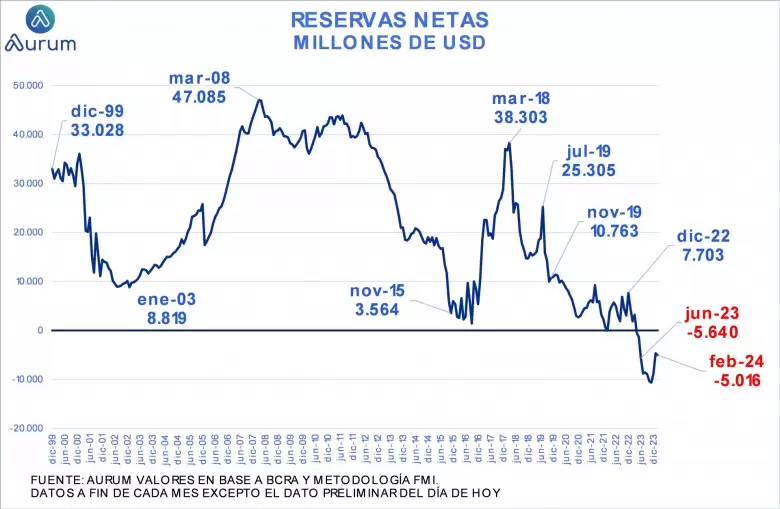

Y la recomposición de reservas netas está lejos de ser cumplida cuando en 2019 el stock era holgadamente positivo (lo que no impidió sufrir un deterioro extremo a causa de un shock externo como fueron los resultados de las PASO 2019).

Todo este mecanismo de apreciación cambiaria, restricciones cruzadas y postergación de pagos al exterior generan efectos negativos en el sector exportador que ve cómo nuevamente sus costos se encarecen medidos en divisas a pesar del efecto de licuación en pesos.

En este sentido con salarios muy deprimidos en términos reales (por el efecto inflacionario) que afecta el consumo interno, vemos que la ganancia de competitividad de la devaluación de diciembre (caída de salarios en dólares oficiales) se va perdiendo en la medida de que se convaliden correcciones salariales que busquen compensar (aun si fuera de modo parcial) los efectos inflacionarios pasados.

En este contexto la economía real podría sufrir por dos caminos:

- El consumo interno afectado por la caída del salario real consolidaría la recesión aumentando el riesgo de suba de desempleo (primero afectando más al segmento informal pero que luego podría extenderse al segmento formal)

- Un deterioro del primer efecto positivo que recibió el sector exportador a medida que la ganancia de competitividad se vaya perdiendo. Ese paulatino deterioro puede morigerarse temporalmente por la recesión que reduce consumo de exportables e importables.

Por otro lado, no se puede soslayar que si bien la mejora de la cosecha (comparada con el efecto de la sequía 2023) habilita a esperar fuertes volúmenes de liquidación de divisas, las últimas proyecciones han dado cuenta de un deterioro de las divisas esperadas por la caída de precios de las commodities.

Y con un tipo de cambio real en caída con precios deprimidos podría incentivar a productores a "sentarse" sobre la cosecha a la espera de correcciones tanto en los mercados globales de granos como en los cambiarios locales.

En síntesis, creemos que hay, en este contexto, una luz amarilla en términos de tipo de cambio y nos preocupa que seguir manteniendo la estrategia de un crawl muy bajo pueda generar un creciente riesgo de nuevos desequilibrios.

En comparación, el tipo de cambio real multilateral del segundo trimestre de 2019 en un contexto de una macro con mucho menos desequilibrios estaba bastante por encima del nivel actual y del que podríamos ver hacia adelante aun subiendo un poco la tasa de crawl (ver gráfico debajo).

En tal caso, aún si considerásemos que el tipo de cambio real de hoy fuera el adecuado para la economía actual, cabría preguntarse si era necesaria tamaña devaluación en diciembre generando una fuerte inflación que repercutió de manera significativa en los ingresos de vastos sectores de la sociedad con fuerte impacto social.

La continuidad de este nivel de apreciación también aumentaría el riesgo de que en algún momento se deba efectuar un salto discreto del tipo de cambio. Si ese momento llegase habría nuevas consecuencias negativas originadas en sostener innecesariamente un tipo de cambio real que ex post quedará en evidencia que ha sido poco realista dado el precario contexto económico heredado.

Unas últimas consideraciones respecto de la apreciación que se verifica en los dólares financieros:

- En la medida que se consolide esa baja el incentivo a liquidar divisas de los exportadores podría deteriorarse dado que el mecanismo 80/20 va perdiendo atractivo por ambas cotizaciones.

- En sentido contrario los importadores que hoy deben esperar a que el BCRA les habilite el cupo del 25% en varias cuotas podrían verse incentivados a ir a estos mercados dado que el valor del oficial más el impuesto PAIS encarece su costo y los obliga a buscar cobertura para poder calzar los plazos de acceso a divisas en el mercado oficial

- El valor del CCL o del MEP a valores reales de hoy ya está por debajo del valor del oficial cuando se devaluó en diciembre de 2023 y de continuar con una brecha similar y con el oficial a este crawl no pasará mucho tiempo para que termine siendo más bajo que el oficial de la devaluación de Sergio Massa pos-PASO.

No creemos que la situación macroeconómica esté en condiciones como para dar por sentado que los desequilibrios heredados se han arreglado tan prontamente por lo que sugerimos tener mucha cautela. Con este panorama vemos difícil que haya ingresos por IED ya no solo por la postergación permanente de las reformas estructurales profundas que necesita la Argentina, sino por una apreciación real que luce muy prematura dado el marco social, político y económico.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar