Después de otro pésimo dato de inflación, que sorprendió a las consultoras privadas, el Banco Central subirá las tasas de interés. Se especula en el mercado financiero que tendrá que ser contundente: se hablaba (antes del dato del Indec) de un piso de 350 puntos y ahora se cree que estará más cerca del techo de 500 puntos básicos para que la Leliq vaya a 75% anual (TNA).

El IPC de agosto, que marcó 7%, terminará convenciendo al directorio del BCRA de tomar una medida más arriesgada. En realidad, la suba de tasas es una orden que sale de la gestión de Sergio Massa que intervino el BCRA para que apuren no sólo el aumento de tasas sino la "mini" devaluación diaria.

Agustín D'Attelis, director del Central, habló en la previa del dato de agosto en Futuröck sobre los evidentes problemas que tiene la entidad para frenar el aumento de precios.

"Esta inflación alta está haciendo que se complique la mejora del poder adquisitivo. La intención es moderar la situación inflacionaria. Por ahora eso está pendiente. La idea es seguir bajando la brecha y a medida que se vaya comprimiendo, todo se va ordenando y debería ir bajando la inflación y mejorar el poder adquisitivo. Veníamos de una situación complicada hace poco tiempo, reordenar todo esto se está haciendo con mucho éxito pero tampoco es de un día para el otro", se excusó.

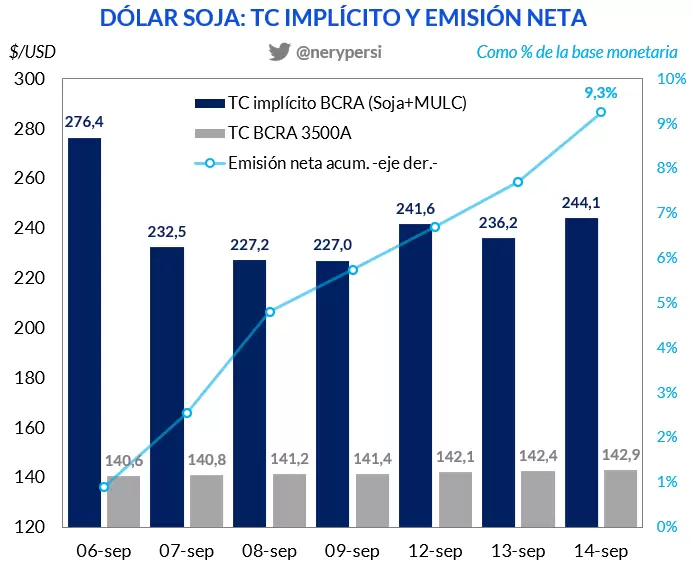

Claro que el costo de aumentar las tasas, lo que sea hará el jueves, es incrementar el pasivo del Central, el cuasifiscal, que se agiganta por la emisión de deuda para retirar pesos de la economía. Ahora, incluso, ese pasivo crece porque tiene que comprar el aluvión de dólares de la liquidación de la soja a $200.

El BCRA viene haciendo agua en su tarea de controlar la inflación y defender el valor de la moneda, dos pilares olvidados en la gestión Pesce. "A pesar de recurrentes medidas sin éxito aparente, tal como programas de control de precios, el problema sigue presionando a las autoridades para tomar caminos alternativos. Una de estas medidas es la suba de tasas de interés, las cuales luego de ocho subas consecutivas y luego del dato de inflación, se estima que podrían aplicar una nueva suba de 300-500 bps", dice el banco CMF, donde se desempeña el ex BCRA Gustavo Cañonero.

La entidad alerta que esto presenta un "esquema peligroso", tanto para la deuda cuasi fiscal y la emisión futura, como también para el riesgo que supone para la deuda del Tesoro, la cual incrementa su nominalidad a gran velocidad despertando dudas en cada renovación".

"A fin de cuentas, pese a la calma actual, la inercia inflacionaria, cambiaria y monetaria continúa complicada, la verdadera señal será menor emisión derivada de una mayor prudencia fiscal y cierto ajuste de precios relativos que tiendan a disminuir la brecha cambiaria y frenen la escalada de precios", advierte CMF.

El dólar soja también juega en la emisión de pasivos remunerados del Central. De hecho, el BCRA encendió la “aspiradora” en los últimos días esterilizando $250.939 millones en la licitación de Leliqs. "Así continúa el proceso de absorción del sobrante monetario producto de la emisión por el dólar soja", dice Delphos Investment.

La contracara, acota, es el visible aumento del stock de Leliq y pases pasivos que ya se ubica por encima de los $7,6 billones, con un aumento de alrededor del 10% desde fines de agosto. "La métrica de meses necesarios para generar una nueva base monetaria con los intereses de las Leliqs/Pases ya perforó los 7 meses", advirtió la consultora.

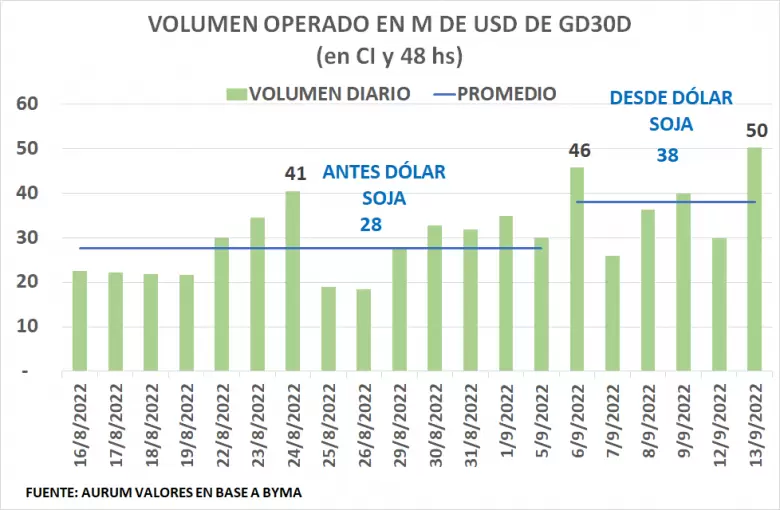

Y desde Aurum Valores señalan otro efecto indeseado del ingreso de divisas: que crece la demanda de dólares financieros a partir de la emisión que produce el dólar soja. Dicen que el volumen operado en MEP (en función de las operaciones concertadas en GD30D) pasó de un promedio diario de US$ 28 millones (período antes de dólar soja) a US$ 38 millones (después de dólar soja). "Si tenemos en cuenta que recién esta semana se efectiviza el ingreso de fondos a cuentas de productores el volumen operado reflejaría de manera más significativa este aumento de demanda", explican.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar