Sin prisa, pero sin pausa, el Gobierno ha ido logrando postergar vencimientos de 2023 y pasar la situación crítica a quien asuma en diciembre.

Las restricciones que se han impuesto a institucionales y corporaciones que dificultan el acceso al mercado de cambios han contribuido al incremento de los vencimientos de esta deuda para 2024. El cepo ha sido vital en ese proceso.

Además, por el esquema de indexación elegido, quien asuma en diciembre deberá ser muy cauto a la hora de afrontar este perfil de vencimientos junto con el desarme del cepo.

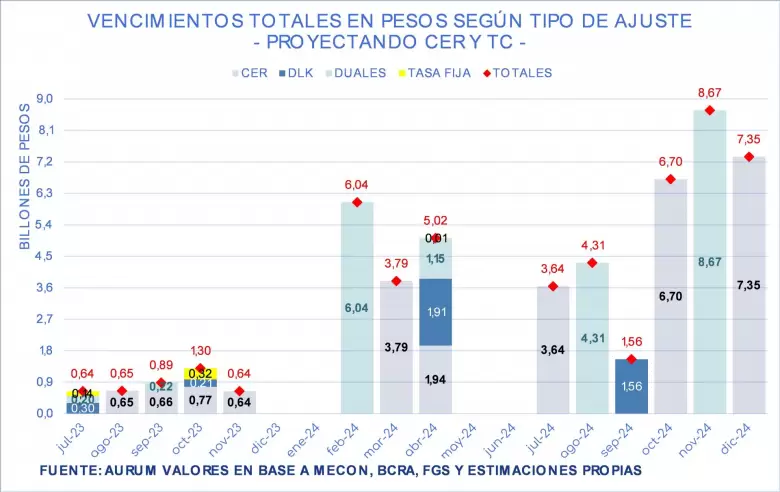

En el gráfico se ven los vencimientos totales de acá a fin de 2024 distinguiendo por tipo de ajuste.

El perfil de vencimientos está proyectado considerando un escenario donde se ajustan precios relativos (dólar y tarifas) en el primer trimestre de gobierno (condición de un plan de estabilización).

Los vencimientos por tipo de ajuste en 2024 son:

- Deuda indexada al CER por el 50% de lo que vence.

- Deuda ajustada por dólar oficial equivalente al 7%.

- 43% de vencimientos de ajuste dual (el mayor entre CER y dólar oficial).

Existe una parte importante de los vencimientos que han ido quedado en manos de agencias públicas y BCRA. Esto se debe a las sucesivas intervenciones en el mercado para sostener la deuda en pesos. Pero, cuando depuramos de los vencimientos esa participación, seguimos viendo un perfil muy desafiante.

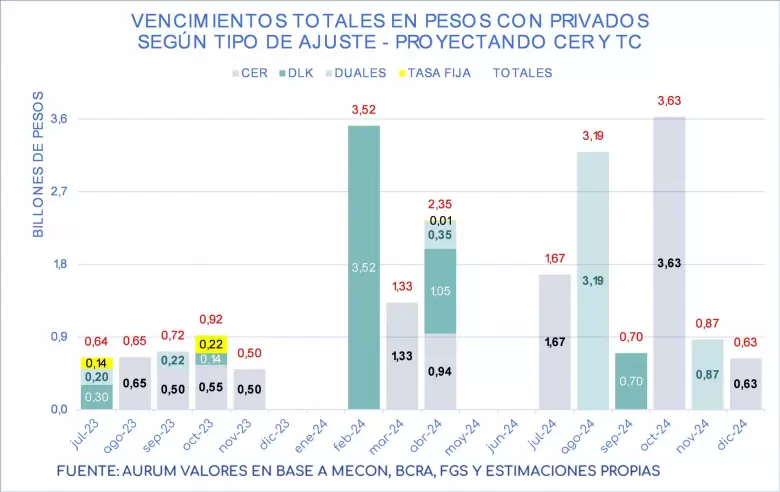

De acuerdo con nuestras proyecciones de vencimientos ajustados y a nuestra estimación de PIB nominal para cada período los vencimientos con privados en pesos en 2023 alcanzarían (hasta ahora) al 1,7% del PIB (en 6 meses).

Para 2024 ese porcentaje se multiplicaría por más de 2,5 alcanzando al 4,5% del PIB pero en un período de 12 meses. Por ahora.

Dado que todavía quedan por refinanciar $3,4 billones con privados ($4,1 billones totales) en 2023, es probable que veamos abultar aún más la cuenta de vencimientos en 2024. Eso sin contar lo que se pretenda cubrir del gap fiscal con endeudamiento y no con emisión.

El perfil de vencimientos en pesos con privados en porcentaje del PIB hasta fin de 2024 por ahora es este:

Creemos que los equipos económicos de los candidatos deberán tener una solución apropiada para este desafío, incluso antes de pensar en cómo levantar el cepo.

Probablemente la capacidad de persuasión sobre los institucionales que acumularon estos vencimientos sea proporcional a la cantidad de votos que obtenga la fórmula que gane.

Salir del cepo (aun en forma parcial y secuencial) debería contemplar el efecto que podría ocasionar sobre posiciones pesificadas que hoy se mantienen así por la suma de restricciones cambiarias. No tenerlo presente podría ser temerario y riesgoso.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar