3 abril de 2022

Seguir en

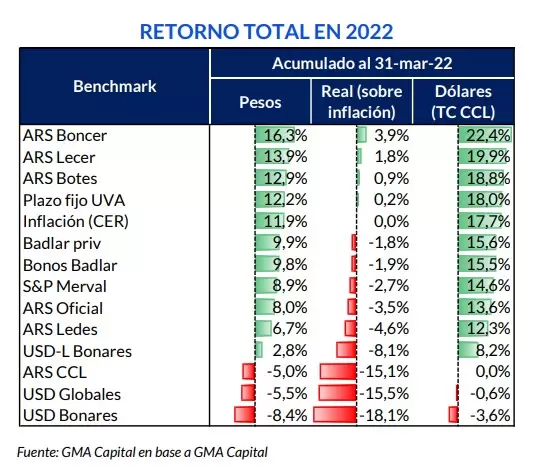

En el primer trimestre, fue mucho más fácil obtener retornos en dólares con alternativas en pesos que poder sacarle ventaja concreta a la inflación.

“Las estrellas de este 2022 son los títulos indexados. Lecer y bonos ajustados por la inflación generaron los mayores retornos nominales y reales. Asimismo, como la apreciación del tipo de cambio 'contado con liqui' fue de 15%, los rendimientos en dólares de las mejores opciones en pesos superaron el 22% en el trimestre (121% anualizado). El recorte del dólar financiero también favoreció el carry trade de las variantes tradicionales, como los plazos fijos. Estas colocaciones, si bien perdieron por 1,8% contra el avance del IPC, produjeron una ganancia de 15,5% en dólares”, señala un informe de GMA Capital.

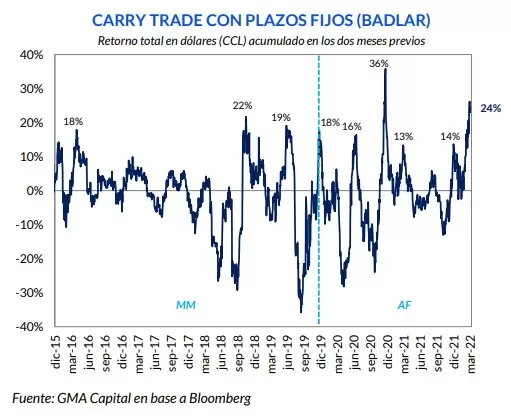

Desde fin de enero, hubo una ventana temporal muy favorable para amasar ganancias en moneda extranjera. El “índice de carry trade” con plazos fijos (Badlar) de GMA muestra una de las valorizaciones más grandes de los últimos años, superada solamente por la mejora de fin de 2020 tras el overshooting de los tipos de cambio financieros.

“Así, en los últimos dos meses, los plazos fijos en pesos rindieron 24% en dólares, superando incluso las grandes apreciaciones ocurridas entre 2016 y 2019 en el mismo lapso. Cabe aclarar que, durante la gestión anterior, el rendimiento de estrategias de carry trade, especialmente vía Lebac, al menos hasta abril de 2018, era más estable que en la actualidad”, agregaron.

Más allá de la oportunidad de esos activos (si la inflación de marzo se acercara al 6%, la tasa efectiva anual a la que se moverían las Lecer sería de 100%), “los árboles no crecen hasta el cielo”, recuerda GMA Capital y señala que ganancias de más de 20% en dólares en pocos meses mostraron no ser sostenibles más allá del corto plazo.

“Considerando que la brecha cambiaria se ubica en los menores niveles en 9 meses y que el valor del dólar en la bolsa se negocia en mínimos nominales de 6 meses, quizás sea prudente mirar con detenimiento otras opciones de cobertura”, agregan.

Un temor que se avizora en el horizonte es un reperfilamiento. Un golpe sobre las paridades de la curva CER es una carta que está en el mazo, dice el reporte.

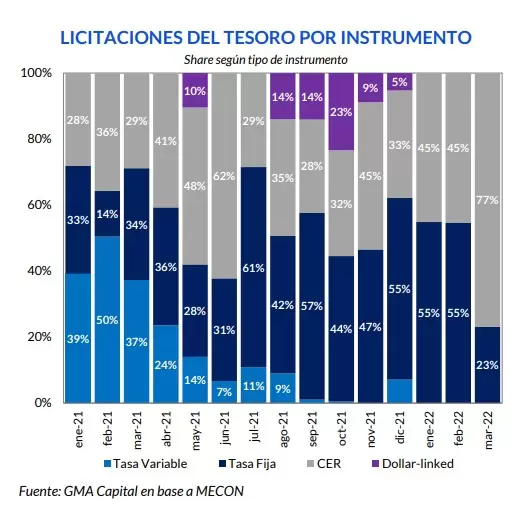

La deuda con ajuste sobre inflación ganó mucho terreno en el share total de la deuda pública argentina. Considerando los últimos datos oficiales de febrero, desde fines de 2019 pasó de ser el 8% a representar el 18%. Además, mientras que hace poco más de 2 años daba cuenta del 34% de los compromisos en moneda local, hoy esa importancia relativa avanzó hasta 59%. En maro, la nueva deuda CER (letras y bonos) explicó el 77% del total emitido.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar