El Gobierno declaró que busca cerrar paritarias en torno al 40% para este año, 15 puntos por debajo de la inflación proyectada por el mercado.

La intención seguramente es quitar presión sobre los precios en un contexto donde el tipo de cambio duplicó su tasa mensual de depreciación respecto a los últimos meses del año pasado y las tarifas energéticas están próximas a aumentar de mínimo un 20%.

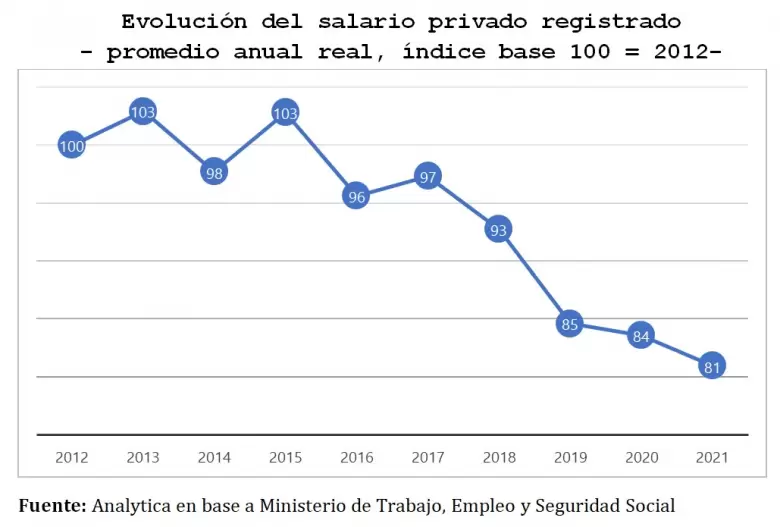

Una estrategia similar utilizó en 2021, cuando en marzo coordinó paritarias al 30% apostando a una reducción de la inflación. Sin embargo, al ver que eso no sucedía convalidó a mitad de año aumentos del 45% y ya en los últimos meses del 55%. Un cambio insuficiente: por cuarto año consecutivo el salario privado registrado perdió contra la inflación.

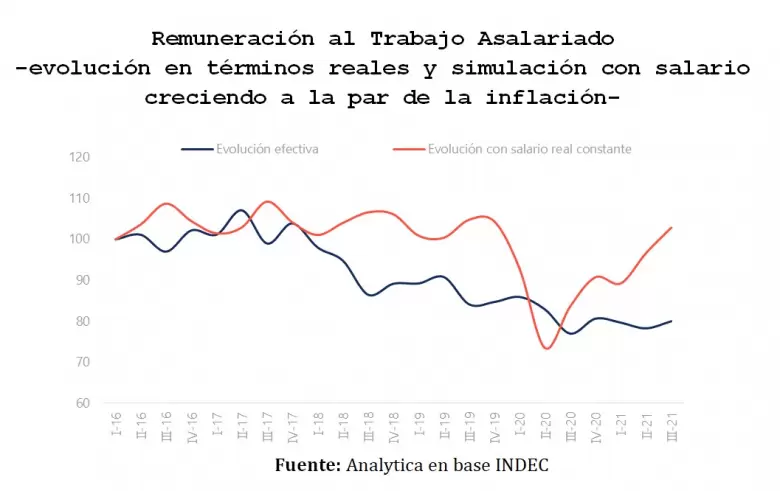

La situación obviamente es peor para aquellos trabajadores que se encuentran en la informalidad. Para analizar que sucedió con el salario a nivel agregado, analizamos los datos de la Cuenta Generación del Ingreso del Indec publicados el 20 de enero pasado. Entre el segundo y tercer trimestre de 2021, la Remuneración al Trabajo Asalariado (RTA) o más explícitamente, la masa salarial, apenas creció 2,2% en términos reales.

Como se muestra en el gráfico, se mantiene en niveles mínimos desde 2016.

La RTA es la combinación de las horas trabajadas, el salario horario y la cantidad de trabajadores formales e informales. La línea roja del gráfico refleja su eventual evolución si el salario hubiese crecido a la par de la inflación. El resultado obvio es que hoy la participación de los trabajadores en el ingreso estaría en niveles prepandemia. De todas formas, difícilmente eso hubiese podido suceder.

La inflación tiene un componente inercial importante y las empresas cuentan con aceitados mecanismos para trasladar rápidamente los aumentos de costos a los precios. Entre otros, mayores márgenes de rentabilidad. La contracara de la caída de la participación del salario en el PIB es el aumento del margen de ganancia de las firmas. Al tercer trimestre del año pasado este margen alcanzó 48% del producto, menos que en el segundo (51%), pero bastante por encima del promedio de 2016 (40%).

El gráfico anterior también permite ver el efecto de la política fiscal agresiva durante la pandemia. Cuando se analiza lo que efectivamente sucedió con la masa salarial (línea azul), notamos que durante la peor etapa del aislamiento cayó menos que en el caso de que los salarios se hubiesen ajustado por inflación (línea roja).

¿Por qué? Durante el segundo trimestre el shock hizo que la inflación se redujera al 1,8% promedio mensual, desde el 2,5% hasta marzo. En consecuencia, en términos reales el salario horario creció. Las empresas ajustaron la cantidad de trabajadores y las horas trabajadas pero las fuertes transferencias de recursos desde el estado (ATP y/o Repro) permitió diferir el ajuste sobre los salarios.

Cuando las actividades empezaron a operar sin restricciones se comienzan a ver las limitaciones de la política económica. El gráfico anterior es elocuente: la masa salarial mantuvo su caída hasta el tercer trimestre del 2020 y a partir de allí muestra una leve recuperación para luego estancarse.

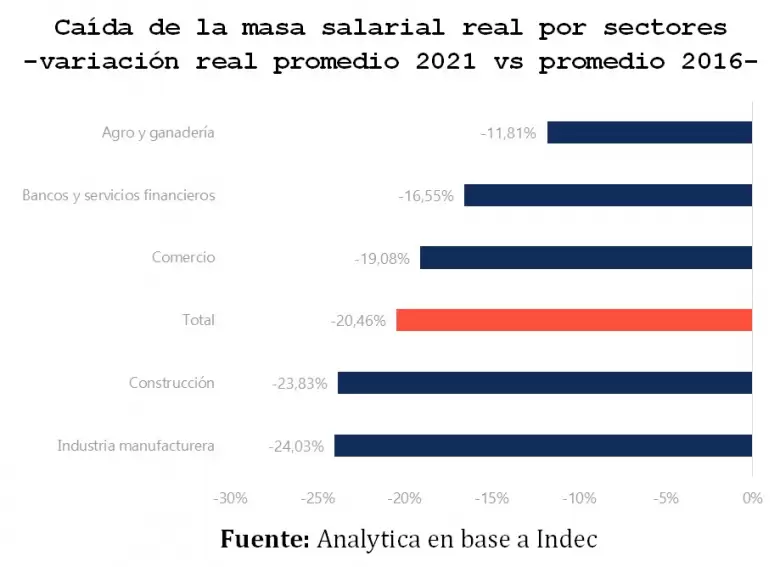

Ahora bien, como se ve en el siguiente gráfico, a nivel sectorial ninguna de las cinco actividades más relevantes escapa del estancamiento de la masa salarial. Principalmente, debido a la caída del salario real de 20% respecto a 2016; en tanto, las horas trabajadas cayeron 3% y los puestos totales se mantuvieron prácticamente sin cambios. La dinámica de la masa salarial total se explica principalmente por la industria manufacturera y el comercio, que concentran el 25% de la RTA. Allí, el salario cayó 7% y 17,5%, respectivamente frente a 2016, a la vez que los puestos disminuyeron 7% y 2,6% y las horas, 10% y 5%.

Más allá de características propias, la menor participación del trabajo en la distribución del producto es un fenómeno que sucede en buena parte del mundo. En Estados Unidos, por caso, tuvieron una fuerte caída a partir de la crisis de las punto.com a principios de siglo, pasando del 64% en 2001 al 60% en 2005. La tendencia se profundizó en la crisis de 2008-09, para ubicarse en 58%, un porcentaje similar al actual. La literatura económica atribuye este fenómeno a la aparición de empresas superestrellas en la economía global con márgenes elevados y baja intensidad laboral. Otra visión alude al avance tecnológico que abarata el costo del capital respecto del trabajo (Karabarbounis et al., 2013).

Es evidente que, en el caso argentino, además, la inflación limita la recuperación de la participación del trabajo en el producto. Ni siquiera la estrategia electoral de liberar paritarias y pisar el tipo de cambio logró revertir la situación.

A diferencia del año pasado, el acuerdo que se firmará en los próximos meses con el FMI puede ser aprovechado para presentar y llevar adelante un plan de estabilización de precios. El único camino para que los salarios puedan comenzar a recuperar de forma sostenible y generalizada la fuerte caída de los últimos cuatro años.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar