Si Mauricio Macri pidió que juzguen su Gobierno por si alcanzaba la "pobreza cero", Javier Milei sugiere que la prioridad absoluta de su política económica es acabar con la inflación. Podría ser "inflación cero".

"Milei ya eligió: la desinflación es la prioridad N°1", dijeron desde GMA Capital.

"La desinflación es la prioridad. Incluso al costo de perpetuar restricciones cambiarias que la historia se encargó de mostrar que no sirven para acumular dólares sostenidamente ni para fomentar la inversión, driver clave del crecimiento y de la productividad", agregaron.

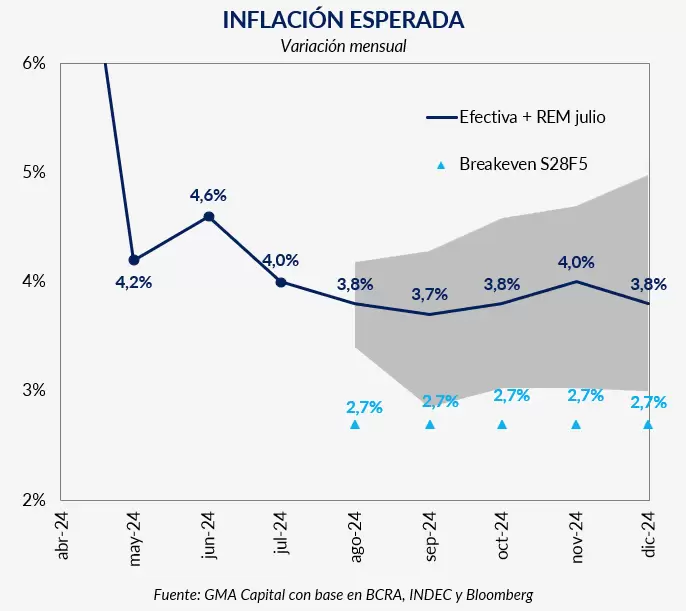

La inflación de julio fue 4%. La de junio había sido 4,6%. La de mayo, 4,2%. Por ahora, la línea de 4 es impenetrable para la delantera compuesta por Milei, Luis Caputo y Santiago Bausili.

La visión de GMA

Desde GMA alertaron por los precios "pegajosos" en los servicios.

"La inflación en servicios (6,4%) se destacó en julio, y le sacó varios puntos de diferencia a la bienes (3,2%) (...) Observamos que los precios de los bienes parecen converger más rápidamente hacia la marcha del dólar oficial. Pero los servicios cuentan una historia diferente, más relacionada con lo que en la literatura se conoce como precios 'pegajosos' (sticky prices). Este concepto se refiere a la resistencia de los precios a ajustarse rápidamente a los cambios en la oferta y la demanda", explicaron desde el equipo que lidera Nery Persichini como Head of Research & Strategy.

Esta rigidez en los precios puede ocurrir por varias razones. Entre las más relevantes, dice GMA Capital, "encontramos contratos e indexación, 'costos de menú', expectativas y comportamiento de los consumidores y regulaciones gubernamentales".

Además de estos aspectos ampliamente estudiados en economía, "podríamos esperar una nueva fuente de rigidez futura", dicen, en referencia a nuevos ajustes sobre aquellas partidas que aún se encuentran atrasadas con respecto a la inflación general. "En agosto veremos cómo impactan las subas en tarifas al transporte sumado a los aumentos en los servicios de luz y gas en promedio de 4%", dijeron.

"La inercia inflacionaria del sector de servicios es insoslayable", dice el informe y agrega: "El piso parece haber llegado".

En las dos primeras semanas de agosto, el indicador de alta frecuencia de Alphacast estimó un incremento de 3,8% y 0,7%, respectivamente, para el índice de regulados. "Tomando el promedio de las últimas 4 semanas, vemos un de crecimiento de 4,8%, un número que corrobora la idea de aceleración", dijeron. En tanto, la inflación núcleo también se aceleró. Marcó 1,3% en la semana, acumulando 2,4% a mitad de agosto.

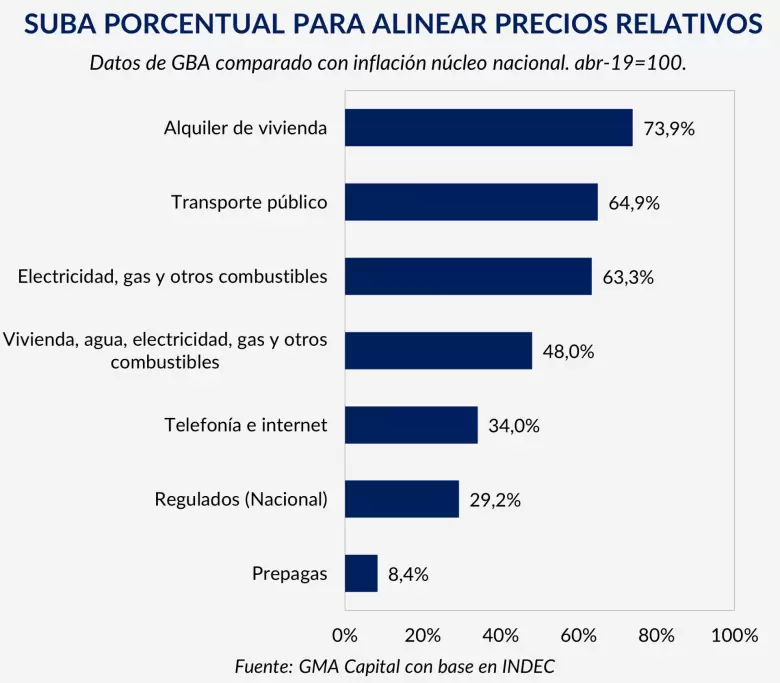

El atraso en los sectores regulados impone un sendero de inflación fijo para los servicios. "Según nuestras estimaciones, un ajuste hacia las relaciones de precios relativos de abril de 2019 significaría un aporte de 4,56 puntos porcentuales por el lado del sector de vivienda, agua, electricidad, gas y otros combustibles al IPC. Además, correcciones sobre el alquiler de vivienda, y transporte público en GBA significarían incrementos en 1,15 puntos porcentuales sobre la canasta relevante para medir la inflación", dijeron desde GMA.

La inercia existe (y lo estamos viendo)

"La resistencia que está mostrando la inflación es algo que existe", dice Econviews.

Además, desde Econviews añaden: "Si pensamos que los salarios todavía van a seguir creciendo (es deseable que los hagan) es difícil pensar en una desinflación muy rápida. Acá también hay que considerar una futura corrección del tipo de cambio cuando se unifique el mercado".

"Podemos pensar esta dinámica como una carrera entre los distintos precios donde nadie quiere perder y todos apuntan a ir recuperando posiciones para no quedar atrás. Eso hace que todos los meses haya algún sector que aumenta más y así se va sosteniendo la velocidad a la que suben los precios en promedio", explican.

¿Cuál será la inflación de los próximos meses?

Desde Econviews, capitaneada por Miguel Kiguel y Andrés Borenstein, dicen que "la inercia va a seguir estando y nos cuesta ver cifras mensuales que empiecen con 0 o 1 como espera el Gobierno".

"La política tarifaria va a influir. Que se dispongan o no aumentos de precios regulados ya vimos que tiene efectos sobre la evolución de la inflación. También va a tener que ver qué pase con el tipo de cambio y una eventual unificación", dijeron desde Econviews.

En septiembre, la baja del impuesto PAIS será un ayudín: la alícuota pasará de 17,5% a 7,5%. "Pensamos que la baja del impuesto PAIS va a tener un efecto positivo en la inflación de septiembre. Lógicamente va a ser un efecto de una vez y no va a pegar sobre todos los productos de la economía, pero de todos modos será una ayuda", dijeron.

Qué dijeron desde el SBS, LCG y Ecolatina sobre la inflación

SBS

Mirando hacia adelante, "los datos de alta frecuencia que monitoreamos para agosto apuntan a una aceleración en la inflación semanal en la primera semana del mes", dijeron desde el Area de Research del Grupo SBS.

"Si bien hay efectos estacionales (suelen ajustarse varios precios en las primeras semanas de cada mes) como de los regulados sobre los que el Gobierno dispuso aumentos, vemos que la tendencia que exhiben estos datos sugiere que la desinflación ya no tiene la fuerza de hace algunas semanas atrás", dijeron y agregaron: "Creemos que puede haber algunos efectos inerciales pese al compromiso del Gobierno de la contención de la expansión de base monetaria, entre los que destacamos al incremento tanto en los agregados monetarios y en los préstamos al sector privado. Recordamos que, si bien el Gobierno anunció que cerraría los grifos de emisión que expandieron pesos en los últimos años (déficit fiscal e intereses de pasivos remunerados del BCRA) y el grifo de las compras en el MULC (vía esterilización de pesos a través de ventas de CCL y MEP), la expansión secundaria de dinero, de aumentar vía préstamos al sector privado, puede impactar sobre precios".

Asimismo, otro factor de suma relevancia a monitorear será la dinámica de los dólares alternativos y la brecha cambiaria. "El contexto viene dado por reservas netas con tendencia a la baja desde hace algunas semanas en un marco en que factores externos como la depreciación del real brasileño y la fuerte caída del precio de la soja juegan claramente en contra", dijeron.

LCG

"Después de la marcada desinflación de principios de año pos-devaluación, tendemos a pensar que bajar la inflación de 4%/5% mensual a niveles de 1%/2% representará un desafío mayor", dijeron desde LCG.

La estabilización de la inflación core, dicen, "confirma en parte nuestra idea".

Y este desafío será todavía más difícil si la economía comenzara a recuperarse o la puja distributiva se hiciera más intensa. Por ahora, la demanda en niveles bajos colabora poniendo límites a las correcciones de márgenes.

En agosto, particularmente, computarán los aumentos de naftas, prepagas, colectivos (en el GBA), peajes y las subas postergadas de electricidad y gas (también en el GBA).

Por su parte, el Relevamiento de Precios de LCG promedia 3% de inflación en alimentos y bebidas

en las últimas 4 semanas, mostrando una desaceleración marginal. "Nuestra proyección es inflación mensual se ubica todavía cerca de 4%", dijeron.

Para 2024, esperan una inflación en torno al 130% anual medida a diciembre, lo que implicaría un 230% promedio anual en todo el año.

Ecolatina

"Los datos de julio reflejan que la desaceleración vertiginosa de la inflación iniciada a principios de año comienza a tener dificultades para sostenerse en el tiempo. Será difícil que la inflación siga bajando en los próximos meses al mismo ritmo que mostró hasta el momento: es más fácil bajar una inflación desde el pico de un shock nominal (salto discreto del tipo de cambio y ajustes de precios relativos) que cuando se acerca a su velocidad crucero", dijeron.

En el mediano plazo, la eventual recuperación de la economía a través de la mejora del poder adquisitivo podría incentivar nuevas rondas de aumentos en bienes y servicios que perciban un atraso relativo de su producto en un contexto de mayor demanda. "Esto también tiene un impacto por el lado de la oferta en tanto las empresas decidan trasladar costos salariales al precio final", sentenciaron.

Por ejemplo, los salarios crecieron por encima de la inflación en el segundo trimestre, al tiempo que los servicios privados crecieron 11 p.p. más que los bienes durante dicho período.

Finalmente, todavía queda por ver cual será la salida que tome el Gobierno al cepo cambiario. "Cualquier eventual corrección cambiaria, por más que sea a los niveles actuales del tipo de cambio paralelo implicará un reacomodamiento en los precios que acelerará la inflación -aunque lejos de los niveles de comienzos de año-", dicen.

Caso contrario, si el gobierno decide sostener el cepo -con un crawling peg de 2%- o salir gracias a una eventual convergencia de las cotizaciones paralelas con el dólar oficial, la inflación podría sostener el sendero de desinflación. "Sin embargo, las condiciones macroeconómicas vigentes hacen que esta decisión incurra en ciertos riesgos, principalmente en el frente externo", sentencian.

Los inversores son más optimistas que los economistas

Por su parte, los inversores continúan siendo más optimistas sobre los próximos meses. Desde principio de mes, la inflación breakeven entre los bonos indexados y la curva de Lecaps señala niveles por debajo del 3% hasta diciembre (2,7%).

Además, la tasa de 3,95% de la nueva Lecap permite estirar el análisis a partir de compararlo contra el CER cupón cero de junio (TZX25). "Observamos que la inflación implícita se mantiene en torno al 3,4% para los primeros meses del 2025. Es decir, el mercado no parece estar cubriéndose frente a una aceleración significativa de precios para los próximos 10 meses", dicen desde GMA.

¿Esto significa que los inversores esperan que la desinflación siga su marcha en los próximos meses y que el pass-through sea limitado frente a una unificación cambiaria?

¿O simplemente no esperan que el desmontaje del cepo suceda antes de finalizar el primer semestre del 2025?

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar