14 noviembre de 2022

Seguir en

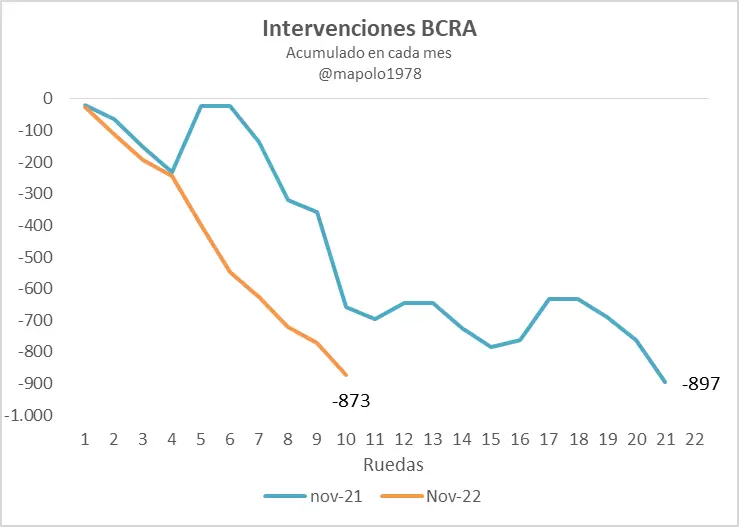

El Banco Central registró este lunes un saldo negativo de alrededor de US$ 100 millones por su intervención cambiaria en el MULC. La entidad debió aportar a plaza el 30% de los US$ 323,9 millones operados en el segmento mayorista.

Así, en las primeras 10 jornadas del mes acumula ventas netas por más de US$ 860 millones.

La autoridad monetaria atraviesa su peor racha en 26 meses tras las ventas realizadas entre el 19 de agosto y al 11 de septiembre de 2020, periodo en el que se vendieron US$ 1.437 millones.

En tanto, las reservas brutas siguen retrocediendo como consecuencia del balance negativo que ya marca su 12° jornada consecutiva.

Al último cierre, se ubicaban en US$ 38.082 millones, según estimó la entidad de manera preliminar en su resumen diario de variables financieras.

Con estas intervenciones en el MULC, el Banco Central perdió, desde el 5 de octubre, el 28% (US$ 1.415 millones) de los US$ 5.034 recomprados con el dólar soja.

Desde la entidad explican que la sangría se debe a la demanda por operaciones de importadores que habían sido aprobadas cuando aún regía el Sistema Integral de Monitoreo de Importaciones (Simi), el cual ahora fue reemplazado por Sistema de Importaciones de la República Argentina (Sira).

Por su parte, el ministro de Economía, Sergio Massa, atribuyó la semana pasada las ventas al pago de importaciones de energía a Bolivia que faltaban saldar. Pese a eso, aseguró que a fin de año el nivel de reservas será superior al actual.

Desde PPI señalaron que ante una oferta que indefectiblemente iba a desplomarse, el equipo económico pensó en el Sira como respuesta para contener la demanda y regular la pérdida diaria de reservas a un ritmo "tolerable".

"Si bien en las primeras semanas se constató una demanda privada muy reprimida, en las últimas 2 creció considerablemente en volumen y forzó a mayores ventas oficiales. No está claro que la mayor presencia de la demanda tenga que ver con una relajación de las restricciones a las importaciones, sino más bien con autorizaciones indispensables para que la economía no se frene en seco y pagos puntuales de deuda privada", explicaron.

"Los mayores controles sobre la demanda, a lo sumo, pueden determinar el ritmo al que se irán perdiendo las reservas acumuladas durante septiembre. Lo que resulta inobjetable es el signo de las intervenciones del Banco Central: con este tipo de cambio sólo pueden esperarse ventas", agregaron.

"La irrupción de la sequía está jugándole una mala pasada a la estrategia oficial. La cosecha fina, usualmente concebida como un "puente" que permite atravesar el verano y llegar a la cosecha gruesa, prácticamente desapareció. Así, comenzaron a crecer los rumores sobre un dólar soja 2.0, que iría en la búsqueda de parte de los 12 millones de toneladas que los productores de soja no liquidaron de la campaña 2022", concluyó la consultora.

"La dramática situación que vive el campo argentino con la sequía preanuncia graves dificultades para la acumulación de reservas que debería conseguir el Banco Central en 2023. No solo para cumplir con las metas con el FMI, sino que, fundamentalmente, para que el tránsito preelectoral sea lo menos tortuoso posible", dijeron desde Aurum.

"Por el lado de las importaciones, la expectativa de que se logrará llegar a tiempo con el gasoducto y que se requiera menores importaciones energéticas en 2023, luce bastante voluntarista", agregaron.

"Por estos motivos consideramos que, de no mediar un salto discreto del tiempo de cambio, el camino preelectoral vendrá acompañado de crecientes restricciones o soluciones ad-hoc al estilo dólar soja", concluyó.

Desde AdCap señalaron: "El otro riesgo en el horizonte es la devaluación. El Banco Central sigue vendiendo dólares tras la finalización del régimen especial para exportadores de soja. En lo que va de noviembre, la autoridad monetaria vendió US$ 860 millones, lo que plantea la pregunta de hasta cuándo se puede mantener la tranquilidad cambiaria, y las alarmas se estacionan sobre el CCL".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar