La filtración de la supuesta carta de intención que Argentina enviará al FMI con el programa económico que respalda el nuevo pedido de endeudamiento agudizó nuevamente las diferencias dentro de la coalición de Gobierno.

En la magnitud del ajuste fiscal requerido por el entendimiento con el FMI está el centro de la disputa política entre el presidente Alberto Fernández y el cristinismo.

En nuestra opinión, para 2022, la contracción fiscal acordada es bastante suave. En tiempos recientes, para niveles iniciales de déficit comparables, el FMI exigió déficit cero al año siguiente (Gabón) o la sumo al segundo año (Kenia).

Argentina está por comprometerse a un paquete de políticas por dos años y medio para llegar al equilibrio fiscal en el cuarto año (2025).

El déficit primario deberá ser 2,5% en 2022, con un gradual descenso a 1,9% (2023), 0,9% (2024) y 0% (2025). En esa secuencia, el Gobierno anunció que no reducirá el gasto real y que el sendero fiscal al equilibrio descansa sobre el crecimiento de los ingresos generados por la mayor actividad económica. A diferencia del año pasado, en 2022 además no dispone de la recaudación del impuesto sobre las grandes fortunas, que representó ingresos por 0,5% del PIB.

Teniendo en cuenta que en 2021 el déficit primario fue de 3% del PIB, se requiere entonces una reducción de medio punto del producto este año. ¿Es factible?

En base a nuestro modelo de consistencia macrofinanciera construimos tres escenarios fiscales para 2022. Los supuestos son los siguientes:

- El PIB crece 4%, un punto por sobre el arrastre estadístico de 2021.

- El consumo aumenta 3%, considerando un estancamiento en el salario real.

- La inversión y las exportaciones crecerían 7% y 5%, respectivamente.

- La inflación llegaría a 55% interanual en diciembre, con un promedio de 50%.

Los tres escenarios fiscales se definen por la política de gasto adoptada finalmente por el gobierno.

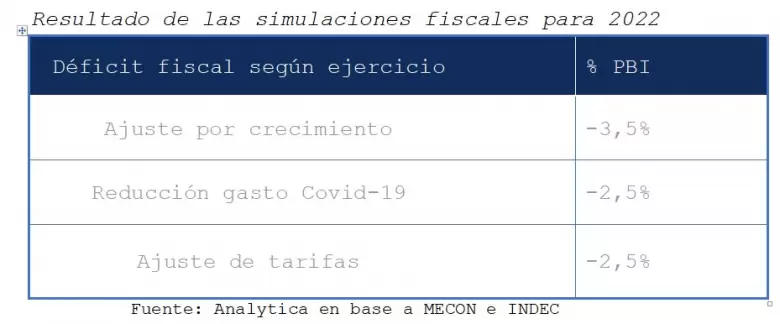

- Escenario “ajuste vía crecimiento”. Este es el imaginado por el Ejecutivo, donde se mantiene constante el gasto primario en términos reales y se apuesta al crecimiento de los recursos tributarios. La estrategia llevaría a un aumento del déficit respecto de 2021 (-3,5% del PIB). El ejercicio se construye a partir de corregir el gasto base caja 2021 por la inflación esperada. Al no contar con un nuevo presupuesto, la pauta de gasto nominal vigente es la establecida para 2021. En cuanto a los recursos, nuestro modelo proyecta un crecimiento de 46% en los ingresos totales y del 52% en los recursos tributarios del sector público nacional, netos de coparticipación. La diferencia está dada en que las rentas de la propiedad y otros ingresos crecen en línea con el producto nominal. Al sostener los gastos Covid-19 en 2022, incluso si los ingresos tributarios crecieran en línea con el producto nominal, el déficit primario sería 1 p.p. superior al de la meta acordada con el FMI. Este escenario es el de menor probabilidad de ocurrencia.

- Escenario “reducción del gasto Covid-19”. Bajo este escenario podría cumplirse la meta fiscal acordada de -2,5% del PIB. En 2021 las partidas Covid representaron 1,6% del PIB, distribuido en asistencia a familias (0,7%, básicamente Tarjeta Alimentar, Potenciar Trabajo y bonos a jubilaciones y AUH), refuerzo a gastos de salud (0,6%, vacunas principalmente) y apoyo a sectores productivos (0,3%). Dada la mayor actividad económica, la recuperación de los puestos de trabajo y el menor stress del sistema de salud por estar en las etapas finales de la pandemia, es factible una reducción del 0,5% del PIB en esas partidas. Ya en la Decisión Administrativa 4 del 6 de enero, la Jefatura de Gabinete recortó el gasto en $224.00 millones, en línea con la caída de los ingresos extraordinarios del impuesto a las grandes fortunas. Algunas de las partidas afectadas son de gasto extraordinario asociado al Covid-19 como equipamiento sanitario y aumentos de becas Progresar.

- Escenario “segmentación de tarifas de energía”. el Gobierno puede implementar una caída generalizada del gasto real de cinco puntos para alcanzar la meta acordada con el FMI. Por ejemplo, ajustando jubilaciones y salarios a la par de la inflación mientras el resto de las partidas crece a penas al 29%. Un camino más lógico seria ajustar las tarifas energéticas. Recordemos que los subsidios a la energía representaron 2,3% del PIB el año pasado, por encima de 2020 (1,8%) y 2019 (1%). Por ejemplo, construimos un modelo que nos permitió proyectar que se puede alcanzar un ahorro de 0,7% del PIB aumentando 155% promedio a los estratos más altos vía segmentación de tarifas. Ello iría en línea con el único pedido puntal de ajuste que hizo público hasta ahora el FMI, pero irrumpe con el discurso oficial de sostener el gasto real.

Todos estos ejercicios sirven para demostrar quela meta de déficit primario acordada con el FMI para 2022 es realizable. Lo más probable es que se alcance a través de una combinación entre reducir el gasto remanente de Covid-19, cierto ajuste de tarifas y freno a otras partidas.

Por caso, como adelantamos a principios de 2021 en varios de nuestros informes, el gasto en infraestructura terminó por debajo del autorizado por el presupuesto, una diferencia no trivial del 0,7 puntos del PIB.

Por lo tanto, el principal desafío del equipo económico es demostrar de manera consistente como va a alcanzar la meta de déficit fiscal en 2023. En año de elecciones, y ya habiendo recortado partidas menos conflictivas este año, va a tener un margen mucho más chico para no generar un rechazo aun más fuerte dentro de su propia coalición de Gobierno.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar