En julio y junio, la inflación se había moderado a la zona del 6% mensual, por debajo de las expectativas del mercado y con alimentos corriendo por debajo del Nivel General, dejando atrás los peores impactos de la sequía sobre el precio de ciertos alimentos frescos. Lo que vino después habilita la famosa frase "éramos felices y no lo sabíamos...".

Desde Ecolatina recuerdan: "En aquel momento advertíamos que probablemente esa fuera una desaceleración puntual y transitoria, influenciada por una moderación en el precio de productos estacionales (en particular, de alimentos, como frutas y verduras) y la pasividad en el precio de la carne vacuna. Por otro lado, el IPC Núcleo se había mantenido en el 6,5%, dando cuenta de un proceso inflacionario con una arraigada y elevada inercia, reflejada en una cada vez mayor velocidad de ajuste de los precios, acortamiento en los plazos de los contratos (formales e informales), incluyendo los salarios; y un aumento en la cantidad de tramos de incrementos aplicados. Al excluir precios con comportamiento estacional, sujetos a regulación o con un elevado componente impositivo, la inflación núcleo se utiliza como proxy de la tendencia del nivel general de precios".

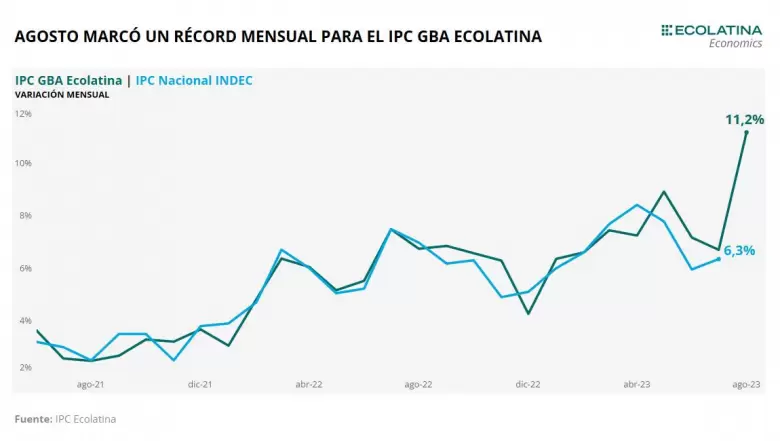

Previo a las PASO, la inflación había vuelto a acelerarse. En la primera quincena de agosto, "nuestro IPC GBA Ecolatina había trepado 8% respecto al mismo periodo de julio, consolidando la aceleración inflacionaria registrada en la segunda quincena de julio", dicen desde la consultora.

¿Qué factores propiciaron esa primera aceleración? El impacto de la devaluación fiscal de finales de julio (suba del Impuesto País a las importaciones, inclusión del maíz en el "dólar agro"); la aceleración del crawling peg del tipo de cambio oficial (pasó del 7% mensual a la zona del 12%); la escalada de los tipos de cambio paralelos (+10%) y el despertar del precio de la carne vacuna.

Pero, posteriormente, "el resultado de las elecciones primarias y la devaluación del 22% implicaron un shock que arrojó mayor incertidumbre a la ya vulnerable situación previa".

Por un lado, el hecho de no formar parte de un plan integral (no hubo tampoco una señal fiscal/monetaria en ese momento) y ante la falta de confianza/credibilidad en el marco de una aguda escasez de reservas "hace que la devaluación, más que despejar el panorama, constituya un elemento más que adiciona incertidumbre al escenario macroeconómico, volviendo a desanclar las expectativas inflacionarias".

Asimismo, tanto la fragilidad del contexto macroeconómico como la debilidad con la que emergió de las PASO el ministro y candidato Sergio Massa (no hay incentivos para la cooperación política en la transición), acrecentaron las tensiones en el frente financiero, reflejándose en una mayor volatilidad en los dólares paralelos. Como corolario, pese al salto discreto en el tipo de cambio oficial, la brecha cambiaria ya retornó a los niveles pre-PASO: los dólares paralelos acumulan un alza promedio superior al 20% desde el viernes previo a los comicios.

Ese nuevo escenario resultó en un nuevo shock inflacionario y en agosto el IPC Ecolatina para el Gran Buenos Aires trepó hasta 11,2% mensual.

Asimismo, la inflación núcleo se aceleró hasta 13,1%, influida adicionalmente por un nuevo ajuste en los precios de la carne vacuna (+23,5%), tras los marcados aumentos en el precio del ganado: durante agosto, los precios de la hacienda en pie en el Mercado Agroganadero de Cañuelas (ex Liniers) treparon en promedio cerca del 50% frente a julio, moderándose los últimos días.

Recordemos que el IPC se venía viendo favorecido por el abaratamiento real que mostró la carne vacuna en 2022 y 2023, que rondó al 20% de caída real interanual en julio.

Los capítulos que lideraron el alza de agosto fueron equipo y mantenimiento del hogar (+16,8%), donde se registró un elevado crecimiento en bienes durables y semidurables y Salud (+13,6%), traccionado por los aumentos en Prepagas (+8,7%) y medicamentos (+16,8%).

A estos se le sumó alimentos y bebidas (+13,5%), que venía de hilar tres meses de desaceleración. Al interior, se destacó el alza en carnes (+18,8%), verduras (+15,8%), pan fresco (+12,2%), comidas para llevar (+10,6%) y huevos (+10,5%).

Por su parte, los productos de consumo masivo -los más atravesados por programas de control de precios, como precios justos- treparon 9,7%, 2,3 puntos porcentuales por encima del promedio de los tres meses previos.

Los regulados crecieron 7,1%, donde incidieron principalmente aumentos en telefonía (+11%), prepagas (+8,7%), educación (+6%), transporte público (+4,3%), y electricidad (+2,7%).

Finalmente, los estacionales crecieron +7,2%, con aumentos en verduras (+15,8%) y frutas (+9,2%) que fueron moderados por la caída en turismo (-1%) y un menor crecimiento en indumentaria exterior (+2,2%).

Más allá de agosto: ¿qué podemos esperar?

"Para septiembre esperamos un segundo mes con inflación mensual de dos dígitos", dijeron desde Ecolatina.

El arrastre de la segunda quincena resultante del shock que significó el sorpresivo resultado de las PASO, junto con un elevado pass-through del reciente salto discreto del tipo de cambio oficial y la agudización de la incertidumbre que trajo aparejada este cambio de escenario implicarán que la dinámica de aumentos de precios se mantenga elevada e inestable.

"Los riesgos al alza son muchos, teniendo en cuenta una inercia que se consolida en pisos más altos, la inestabilidad que genera la ausencia de anclas, la escasez de divisas, la inexistencia de un plan integral para bajar la inflación, la distorsión de precios relativos y la falta de confianza del Gobierno para coordinar expectativas en medio de la incertidumbre que genera el panorama electoral actual", dijeron y concluyeron: "Por esto motivos, más allá de alguna moderación en los registros de la segunda quincena de septiembre, estimamos para 2023 un piso de inflación del 160%, sujeto al devenir de los acontecimientos políticos y económicos de las próximas semanas".

Volvieron, pero no los '90 sino los '80

"Argentina está en modo Radio Aspen. Vuelve a los '80 también en materia inflacionaria. Los números de agosto van a mostrar algo parecido a 12% mensual y septiembre no viene mucho mejor. Quizás pueda haber cierta desaceleración en octubre. Pero entramos en un terreno de nominalidad alta. Tasas efectivas que ya superan el 200% para plazos fijos, Leliqs y mucho más si hablamos de préstamos personales. Ya es difícil discernir qué es caro de qué es barato. El tamaño del impuesto inflacionario es también creciente, lo que implica una reducción del ingreso disponible de las personas", dijeron, sin tapujos, desde Econviews.

También, dijeron, vuelve el efecto Olivera-Tanzi, algo que los economistas argentinos jóvenes nunca vieron en acción. "Esto es que como los impuestos como el IVA se pagan en función de las ventas del mes pasado, al momento de ser cobrados por el estado ya perdieron parte de su valor. Esto a su vez genera más problemas de déficit", señalaron.

Salir de este laberinto es difícil. Hay muchas salidas posibles y también intentos que no prosperen.

"La falta de implementación de un plan consistente e integral nos podrá dejar en ese equilibrio inestable de los '80. Esto es, con inflación alta, actividad en el mejor de los casos planchada y el riesgo latente de que ante un pequeño viento de frente, se salte a un régimen de inflación aún más alto", dijeron y recordaron que "incluso, un plan de estabilización bien diseñado enfrenta numerosos riesgos de ejecución". Es decir, tener un buen equipo y un buen diseño es una condición necesaria pero no suficiente para lograr el éxito. "Además, se necesita que perdure en el tiempo y eso requiere una serie de reformas estructurales, ninguna de las cuales es soplar y hacer botellas", dijeron.

Finalmente, uno de los requisitos es que haya liderazgo político atrás del plan económico. Sin ese detalle todo será frágil y la probabilidad será que ante cualquier inconveniente descarrile. "El liderazgo político no sólo implica un Poder Ejecutivo alineado que entre otras cosas no tenga un ministro de Economía ahorrativo y el resto del Gabinete repartiendo subsidios. Nos referimos a una coalición legislativa fuerte y una sociedad que respalde. Caso contrario no se podrá avanzar en el Congreso y la Justicia estará siempre a un amparo de hacer caer el plan. Creemos que es perfectamente factible que ocurra un buen plan de estabilización, pero es el momento de sacarle punta al lápiz y mientras los candidatos siguen con sus campañas ir trabajando todos y cada uno de los detalles", dijeron.

En criollo, un buen plan y dada la magnitud e interconexión de los imponderables, mucha suerte. Como decía Canitrot, "para bajar la inflación soy monetarista, estructuralista y todo lo que sea necesario. Y si hay que recurrir a la macumba también". Lo importante es domar la bestia: importa más la efectividad que el purismo teórico. Como dice Ricardo Arriazu, "con la inflación no se convive: o la matás, o te mata ella a vos".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar