El intento del Gobierno por dinamizar el mercado interno desde mediados de año no está dando los resultados esperados. Y desde septiembre, al cortarse la leve tendencia de desaceleración de la inflación, las expectativas son aún peores. El aumento de precios de 3,5% durante el mes pasado da una inflación anualizada del orden del 50%. Bajo un aumento de esas características los ingresos de las familias siempre van a correr detrás de los precios.

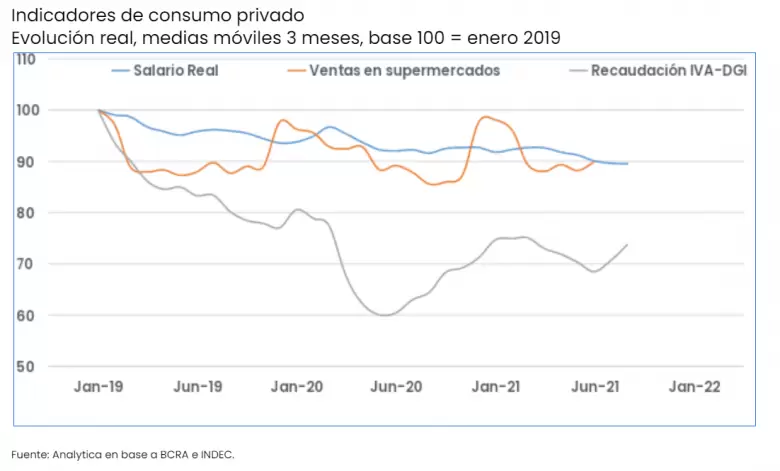

La expansión fiscal y el cierre de paritarias salariales en 40-45% busca poner al consumo nuevamente como el motor del crecimiento de corto plazo, aunque los primeros datos adelantados muestran lo contrario. Por caso, la recaudación por IVA, tradicional medida del pulso del consumo, durante el tercer trimestre del año se ubicó 8 puntos reales por debajo de igual período de 2019 (un año recesivo), en tanto que en el acumulado de los primeros nueve meses la brecha alcanzó 14%.

Otro indicador que revela el estancamiento del consumo es el índice que elabora el Banco de la Provincia de Buenos Aires sobre 24 millones de transacciones mensuales. En agosto las compras a través de canales bancarios en la provincia cayeron 1,1% en términos reales respecto a julio.

Peor aún, se mantiene prácticamente en los niveles de mayo, cuando con el endurecimiento de las restricciones cayó casi 10% en relación a abril. La merma en comparación con agosto de 2019 es aún superior, del 15,4%. En tanto el número de transacciones aumenta, los montos consumidos caen. Al mismo tiempo, las compras por medios digitales se contrajeron por quinto mes consecutivo como contracara del aumento del consumo presencial.

A nivel nacional la afluencia a supermercados y farmacias en septiembre aumentó respecto de los niveles prepandemia mientras que en comercios y lugares de esparcimiento sigue 12% por debajo. En consecuencia, los drivers del consumo a partir del tercer trimestre están más relacionados con el ingreso de las familias que con la movilidad; en el primer semestre el factor determinante fue la pérdida de poder adquisitivo de los salarios.

A nivel nacional, el último dato disponible (julio) refleja que las ventas de supermercados aumentaron 3,6% real respecto a 2019 y cayeron 34% en centros de compra. Durante los primeros nueve meses del año, el aumento en supermercados es de apenas 1,4% y la caída en los centros de compra del 45%, ambos respecto del acumulado de 2019.

Analizando la composición del consumo, se observan dos factores que explican su dinámica. Por un lado, el consumo de bienes, alcanzados los niveles prepandemia, dejó de crecer. A su vez, los electrodomésticos tuvieron un comportamiento similar al de los alimentos y bebidas durante la pandemia, lo que sugiere un proceso de acumulación de las familias en bienes durables. En consecuencia, cierta reposición y acopio preventivo en tiempos de pandemia le fijan un límite a la recuperación en esos rubros.

A estos factores se suma la restricción de financiamiento. El BCRA informó que, en julio, último dato disponible, el 5,4% de la cartera del sistema financiero con el sector privado no financiero estaba en condiciones de irregularidad. El aumento se explica porque en la pandemia se habilitaron calificaciones crediticias más laxas. Si bien es un porcentaje similar al de fines de 2019, no deja de ser muy elevado respecto de otros periodos. Por caso, entre 2016 y 2018 promedió 2%.

De todos modos, el gran freno del consumo es el salario real. Proyectamos que, en el cuarto trimestre, más allá de la expansión fiscal preelectoral, no haya grandes cambios, ya que a lo sumo el salario privado registrado aumentará a la par de la inflación. Para octubre el aumento nominal será del orden del 3%, si se considera el promedio ponderado por participación de los gremios en la masa salarial total, frente a una inflación proyectada de 3,1%.

La característica peculiar de esta etapa del kirchnerismo es que deberá lidiar con enormes dificultades para dinamizar el consumo privado, justamente el atributo que le dio poder político en los últimos veinte años. Cómo ordenar las demandas de mejora del salario real en una economía que se encamina hacia un acuerdo con el FMI es la respuesta que los decisores quisieran revelar. En un entorno con límites fiscales, monetarios y cambiarios muy acotados, se trata en un laberinto más que un interrogante.

La salida que planteo esta semana el Gobierno es congelar 1.400 precios. Para resolver un problema complejo y de larga data de nuestra macroeconomía, fijo una política sectorial. Es evidente, que son muy acotadas las posibilidades de éxito de la extensión de una política que ya venía realizando desde antes con programas como Precios Cuidados y Precios Máximos. Principalmente, porque no se puede contener de forma sostenible la suba de precios de un conjunto de bienes mientras la economía continúa convergiendo a una nominalidad superior al 45%.

El Gobierno tiene 90 días para cerrar un acuerdo con el FMI y plantear un plan consistente de estabilización. De ser así, y si logra revertir las actuales expectativas, al finalizar el congelamiento de precios va a poder coordinar aumentos que no impliquen una nueva aceleración. Caso contrario, va a haber acumulado aún más desequilibrios.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar