14 septiembre de 2023

Seguir en

Por Pablo Besmedrisnik y Slomit Milchiker*

Durante el mes de agosto se verificó un salto discreto en el tipo de cambio oficial. El día posterior a unas PASO que potenciaron la incertidumbre, en el marco de una fragilidad macroeconómica notable, y con un acuerdo con el FMI de fondo, el peso argentino se devaluó de forma inmediata 22% frente al último día hábil anterior (27% por encima del último día del mes previo).

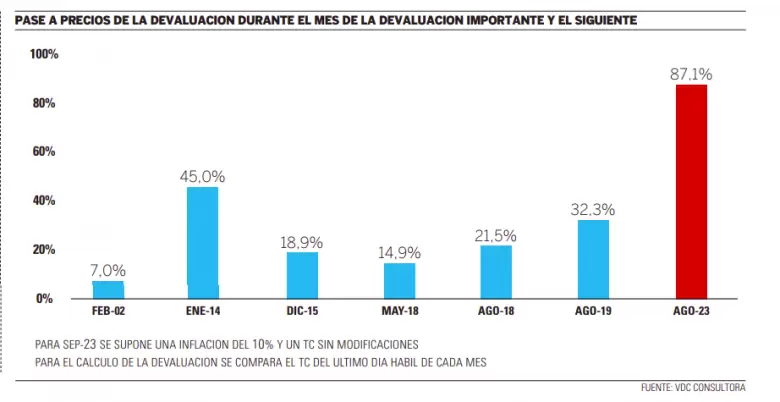

No es novedoso que subrepticiamente se observe una devaluación brusca del peso. Lo realmente inédito es la magnitud del pase a inflación de esa devaluación: el pass-through. De los siete saltos cambiarios en un solo mes de lo que va del siglo (en 2002, 2014, 2015, 2018 por 2, 2019 y 2023) en seis ocasiones el traslado a precios inmediato fue del 20% o menos. Tan sólo en una ocasión fue superior: el brinco cambiario de agosto de 2023 se trasladó instantáneamente a precios en 45,7%. Más claro aún, la velocidad a la que se licuó vía inflación el incremento cambiario del mes pasado es más de cuatro veces más que el promedio de las últimas tres devaluaciones (10,8%).

La política económica en general y esta licuación de la devaluación en particular tienen un costo directo e inmediato sobre la sociedad, y es muy doloroso: la inflación de alimentos en agosto de 2023 fue de 15,6%, confinando a más población a la pobreza.

Si extendiéramos el análisis incluyendo al mes siguiente a la devaluación, y suponiendo una inflación del 10% para septiembre con la continuidad del tipo de cambio sin modificaciones, la inflación habrá consumido casi el 90% de la devaluación de agosto. Un guarismo incomparable con situaciones similares en los últimos 23 años.

¿Cómo se explica esto?

Existen varias razones. La primera y principal radica en que los agentes económicos (consumidores, trabajadores, empresarios) ya no pueden ser engañados tan burdamente por políticas económicas usadas hasta el hartazgo y con resultados predecibles y limitados. La devaluación como mecanismo de corrección macroeconómica es eficiente en el margen y en casos puntuales.

Pero cuando es guiada persistentemente por necesidad (o desesperación) los resultados son cada vez peores. Así como menos gente cree que bonos o dinero gratis son un activo existiendo una inflación sin control, los agentes anticipan racionalmente que la devaluación al final del día y más temprano que tarde se terminará volcando a precios, y cuanto antes ajuste su precio o remuneración, más protegido estará de pérdidas reales mayores.

En segunda instancia, en esta ocasión la decisión de devaluar se da en un contexto de inflación en alza aún con algunos precios pisados. Mientras que la devaluación del peso en agosto de 2023 se dio con una inflación promedio del 6,7% mensual durante los tres meses previos, en los eventos devaluatorios bruscos previos en ningún caso había una inflación promedio mayor del 3% mensual. Con precios desbocados y con el "dólar" oficiando como una de las pocas anclas cambiarias (relativa, pero ancla al fin), una devaluación es arrojar más leña al fuego.

Por otro lado, la devaluación de la moneda sin un plan que lo contenga y le dé de integralidad demuestra siempre ser una medida de última instancia que expresa las necesidades económicas y financieras urgentes. Un manotazo de ahogado ante la imposibilidad de planificar e implementar políticas serias y consistentes. Ningún condimento de programación a mediano y largo plazo puede estar contenido en una devaluación que se realiza un día después de las elecciones primarias y a meses de la elección presidencial central.

En definitiva, el problema no fue la devaluación del peso, que a todas luces con mayor o menor velocidad y profundidad era inevitable. Sino el frágil contexto, la agilidad y flexibilidad de los agentes económicos para ajustarse a medidas que ya aburren y, fundamentalmente, la inexistencia de un plan integral que le de coherencia.

Las devaluaciones persistentes junto con una inflación inaguantable sintetizan los desequilibrios estructurales macroeconómicos y sociales, y le ponen un cepo al desarrollo de largo plazo. Se necesita un plan serio para abordar los problemas concretos. Políticas espasmódicas, difusas y sin rumbo, solo serán parches que en el mejor de los casos se verán reflejados en alivios de cortísimo plazo y en repuntes de la actividad condenados a apagarse.

Es un desafío para la política económica dejar de abordar sus crónicos e históricos problemas con la misma primitiva caja de herramientas que hace décadas. Es hora de poner sobre la mesa propuestas ambiciosas y disruptivas, que impliquen transformaciones trascendentes y estructurales a la forma de encarar los retos.

* Directores de VDC Consultora

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar