Para corregir los múltiples desequilibrios económicos existentes, la flamante administración Milei aplicó una terapia de shock en cuatro frentes:

- Cambiario/externo: sin remover el cepo, aplicó una fuerte devaluación (de $367 a $800) con blend exportador (80% MULC y 20% CCL) y suba del Impuesto País y nuevo esquema de pagos para importaciones, en post de contener cotizaciones financieras y acumular reservas internacionales.

- Fiscal: implementó un fuerte ajuste del gasto primario (licuación, motosierra y no pago de compromisos a Cammesa) con suba de impuestos (principalmente impuesto país, ya que la reinstauración de ganancias a la 4ta categoría, una nueva moratoria y blanqueo de capitales que por ahora sólo fueron aprobados en Diputados), que permitieron equilibrar las cuentas públicas en los primeros meses del año.

- Monetario: fin de la asistencia al fisco, absorción de base vía emisión de deuda en dólares (BOPREAL), licuación de pasivos remunerados (tasa de interés inferior a la inflación aprovechando el cepo) y migración a deuda del Tesoro respaldada con Puts del BCRA.

- Desregulación: mega DNU, y media sanción de la ley Bases (acotada respecto al proyecto que naufragó en sesiones extraordinarias).

Sin embargo, hacia fines del primer trimestre, el Ejecutivo comenzó a tomar decisiones privilegiando una mayor baja de la inflación. Entre ellas destacan: tope -no homologación- a paritarias elevadas acordadas entre privados; extensión del deslizamiento al 2% mensual del dólar oficial; y, postergación de aumentos de tarifas de servicios públicos (transporte público y energía) respecto de lo anunciado. En ese momento, escribí una columna titulada: ¿La inflación de un dígito mensual justifica los medios?

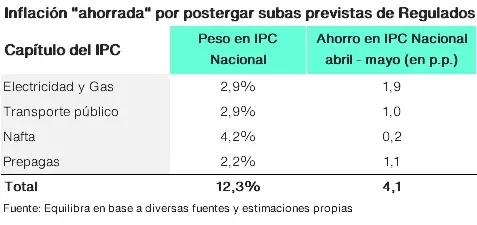

Todo indica que la inflación perforó el 10% mensual en abril de 2024 -el IPC de CABA trepó 9,8%, la mediana del REM para el IPC Nacional arrojó 9% y los relevamientos de Equilibra 8,5%- y que el Ejecutivo está redoblando la apuesta para bajar la inflación de mayo a 5% (o menos), posponiendo subas previstas de precios regulados.

En materia de energía, no sólo se frenó la suba automática -por fórmula indexatoria- del componente de distribución y transporte de las tarifas energéticas que iba a regir a partir de mayo, sino que se volvió a posponer la implementación de la canasta básica energética para retirar subsidios a hogares de ingresos bajos (N2) y medios (N3), y no se aplicaron a los usuarios no residenciales y hogares de altos ingresos la suba estacional del precio del Gas (PEST) para la temporada invernal (mayo-octubre) ni del precio de la electricidad (PIST) para el trimestre mayo-julio.

Esta decisión implica posponer casi 2 p.p. de inflación en mayo, a costa de postergar la recomposición de ingresos de las firmas de transporte y distribución y la reducción de subsidios.

Cabe destacar que, en el primer trimestre de 2024, el sector público Nacional recortó las transferencias energéticas a la mitad en términos reales, pero dicha reducción respondió principalmente a que el Tesoro no realizó transferencias a Cammesa. En post de regularizar las deudas acumuladas en el ente mixto, el Gobierno acaba de ofrecer a las generadoras eléctricas y empresas proveedoras de gas para generación térmica, saldar pagos pendientes de diciembre de 2023 y enero de 2024 con un Bono (AE38) para destrabar flujos de febrero de 2024. Dicha oferta implica una virtual ruptura de contratos, pues implica una quita del 50% -según cotización de mercado del AE38- de los pagos de diciembre y enero. Además, al demorarse las subas de tarifas y las transferencias del Tesoro, persisten las dudas sobre la capacidad futura de pagos de Cammesa. La inseguridad jurídica en este sector podría limitar el impacto -si lo aprueba el Senado- del Régimen de Incentivo para Grandes Inversiones (RIGI).

En materia de transporte público, se esperaba para abril subas importantes en trenes y colectivos en el AMBA para bajar los subsidios (cayeron 32% i.a. en el primer trimestre de 2024). Sin embargo, estos sólo se aplicaron para quienes no registraron su tarjeta SUBE, y los aumentos tampoco se implementaría en mayo (solo subió el pasaje del tren).

Además, el Ejecutivo pospuso en mayo la actualización correspondiente al Impuesto a los Combustibles por lo que las naftas en vez de trepar 8% a principios de este mes, lo hicieron a la mitad. Por último, tras remover a fines de 2023 las regulaciones que mantuvieron las subas de las cuotas de las prepagas debajo de la inflación el año pasado, el Ejecutivo limitó a mediados de abril los ajustes de las principales prepagas a la tasa de la inflación acumulada. De esta manera, el atraso que presentaban frente al IPC Nacional volvió a foja cero en mayo de 2024.

En síntesis, la estrategia de posponer subas de precios Regulados en lo que va del segundo trimestre permitiría bajar más rápido la inflación (ver tabla), apuntalando la recomposición del salario real para frenar el derrumbe de la actividad (la construcción y la industria cayeron a dos dígitos interanual en el primer trimestre). Pero la "desinflación" conspira contra la corrección de precios relativos: posponer ajustes de tarifas de servicios públicos implica más subsidios; y, sostener el crawling peg al 2% mensual, profundiza -aunque a menor ritmo por mayor desaceleración de la inflación al postergar ajuste de tarifas- la apreciación cambiaria.

En términos de actividad, la consolidación de la recuperación del salario real junto con el fuerte repunte del PIB agropecuario por la normalización de la cosecha gruesa (maíz y soja) y la incipiente recuperación del crédito (impulsada por préstamos en moneda dura), le pondrían un piso a la caída entre marzo y abril. Resta verse cuál será la dinámica (léase "letra") de la recuperación: mucho ("V"), poquito ("U") o nada ("L").

En materia fiscal, la reducción del gasto primario en términos reales habría llegado a un máximo:

- El DNU que modificó la formula de movilidad previsional vigente implica una recomposición de haberes a partir de abril.

- La postergación de subas de tarifas de servicios públicos y los límites para continuar sin pagar a Cammesa, impulsarían al alza el gasto en subsidios frente a los primeros meses del año.

- Las necesidades políticas para conseguir el apoyo del Congreso, descongelaría -progresivamente- las transferencias a provincias, a universidades y la obra pública.

Por ende, la clave para sostener el equilibrio fiscal pasará a depender de los ingresos fiscales que vienen golpeados por la profunda recesión y el aumento de la evasión/impago de impuestos. Sin una recuperación significativa de la actividad ni la aprobación en el Senado de la restitución de Ganancias a trabajadores y de una nueva moratoria y blanqueo de capitales, el equilibrio financiero de las cuentas públicas no se alcanzaría en 2024.

Por último, el espíritu desregulador presente en el Mega DNU y la frustrada Ley Ómnibus fue diluyéndose. La salida del cepo se viene dilatando -el BCRA aprovecha para seguir licuando pasivos remunerados- y las autoridades comenzaron a intervenir en decisiones económicas: tope a paritarias y prepagas, posponer subas de tarifas a costa de mayores subsidios, e incluso afectar contratos con generadoras eléctricas para ahorrar pagos del Tesoro a Cammesa.

Celebro el pragmatismo de la política económica frente a un discurso muy dogmático, pero el gobierno corre el riesgo de perder credibilidad en su "cruzada" pro iniciativa privada al intervenir en los mercados. Asimismo, posponer ajustes de precios relativos es un arma de doble filo: genera un alivio -necesario- en el corto plazo, que puede terminar extraviando el rumbo para llegar a buen puerto.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar