20 marzo de 2022

Seguir en

El anuncio del Gobierno de poner a la batalla contra la inflación como eje de su política económica no cambió sustancialmente las proyecciones.

Aún faltan que se conozcan algunos detalles, pero la sensación es que la inflación ya está demasiado lanzada y que los factores que la presionarán (tantos los nuevos como la guerra, como los que venían de antes) son demasiado potentes como para verse doblegados con medidas oficiales de cuestionable efectividad.

- Delphos

“No esperamos que estas medidas 'heterodoxas' tengan efectividad para combatir la inflación, en ausencia de un plan antiinflacionario que reemplace las anclas que el gobierno utilizó en 2021 (tipo de cambio y tarifas)”, dijeron desde Delphos. Para marzo, estiman un IPC entre 5% y 5,3%.

“La gran inercia inflacionaria perpetúa los efectos de shocks de oferta en distintos sectores productivos como está ocurriendo en los productos frescos, aceites, harinas y combustibles. En el primer caso empujado por el aumento de precios internacionales de commodities por la guerra entre Ucrania y Rusia. Asimismo, las condiciones monetarias siguen siendo relativamente laxas al no observarse un incremento de la esterilización del BCRA para reducir el sobrante monetario del último trimestre de 2021. No puede esperarse entonces un descenso de la inflación para este año, que probablemente cierre entre 58% y 60% anual en diciembre”, agregaron.

“La aceleración inflacionaria de febrero ha dejado a las tasas de interés reales en niveles muy negativos, lo que seguramente empujará nuevamente las colocaciones de plazos fijos minoristas indexados a la inflación. El Tesoro en su licitación de la semana pasada admitió tasas de interés nominales entre 46% y 49% (TNA). Sin embargo, el 84% de los títulos colocados se ajustan por inflación respondiendo al gap entre las tasas nominales y las expectativas inflacionarias a corto plazo”, agregaron.

- Econviews

Para marzo, dicen desde Econviews, las expectativas, lejos de mejorar, indican que la inflación podría ser incluso más alta. La semana pasada, los combustibles volvieron a subir entre 9,5% y 11,5%. A eso se suma que es un mes con estacionalidad alta en educación y vestimenta por el cambio de temporada y el impacto por la guerra en Ucrania. Los alimentos siguieron subiendo fuerte en la primera mitad del mes y las remarcaciones de los principales jugadores del rubro se sentirán en las próximas semanas.

En ese escenario, señalan, “subimos nuestra proyección a 5% (estimación conservadora), aunque esperamos una moderación en abril por un menor efecto de estacionales”. Pero con una inflación acumulada en el primer trimestre arriba del 14%, “tanto empresas como consumidores ajustarán sus expectativas al alza, es decir, hay más inercia en puerta”. Por ahora, dicen, “mantenemos nuestra proyección a diciembre en 56%, pero con un importante riesgo al alza”.

- Invecq

“Podemos asegurar con firmeza que los primeros números no podrán convalidar una victoria del Gobierno”, dicen desde Invecq. Además del impacto vía commodities, “se concretaron a comienzos de mes dos subas de precios de las facturas de energía y gas por un total de 20%, que impactarán en 0,5 puntos porcentuales en el índice de manera directa y conllevarán además un impacto indirecto aún mayor”.

“Por su parte, la suba de los combustibles, cercana al 10% se dio a mediados de mes, lo cual repercutirá directamente en los costos logísticos de las compañías y del transporte. Por último, el ritmo de devaluación del tipo de cambio oficial se acelera levemente y los primeros 15 días de marzo reflejaron un aumento de 2,6% respecto el mismo período del mes anterior”, agregan en Invecq.

Así, los indicadores de alta frecuencia demuestran que, en los primeros 15 días de marzo, la inflación muestra un avance del 5%, “muy por encima del ya mal dato de febrero, con principal incidencia en la segunda semana”.

- LCG

Según LCG, el acuerdo con el FMI es inflacionario. “El programa ya establece mecanismos de indexación y actualización de tarifas y la meta de acumulación de reservas impide el atraso cambiario lo que implica un crawling en línea con la inflación. Estacionalmente también empiezan las discusiones paritarias. La probabilidad de ganar esa guerra en el corto plazo es nula. La economía tiene un piso de inflación del 60% que podría ser más elevado si se extiende el conflicto en Ucrania”, señalan.

Existen, al menos, tres problemas políticos interrelacionados con el inflacionario y el acuerdo con el FMI.

- El primero es que el memorando de entendimiento de políticas con el FMI está subestimando la inflación y presiona mediante otras metas para que la misma se acelere. De hecho, la meta fiscal es alcanzable solo con inflación en el cortísimo plazo.

- El segundo nace en la economía y se traslada a la política. Es que el anuncio y la nueva subestimación de la inflación siguen socavando la credibilidad a más de 18 meses de terminar la gestión del Gobierno actual.

- El tercero nace en la política y va hacia la economía. El acuerdo con el FMI no fue apropiado por la sociedad (lógico, no fue bien aclarado aún), pero menos por la clase política, y más grave aún por el mismo oficialismo. Parte del oficialismo lo votó en contra, parte de la oposición lo votó sólo para evitar el atraso de pagos con el organismo y quien negoció el acuerdo sigue criticando abiertamente al FMI y sus programas. En concreto, y el FMI fue muy claro en su revisión del programa Stand By, si no se logra el ownership del programa, su ejecución puede llevar al fracaso. Todo el oficialismo está actuando en esa dirección y la responsabilidad no será del FMI.

***

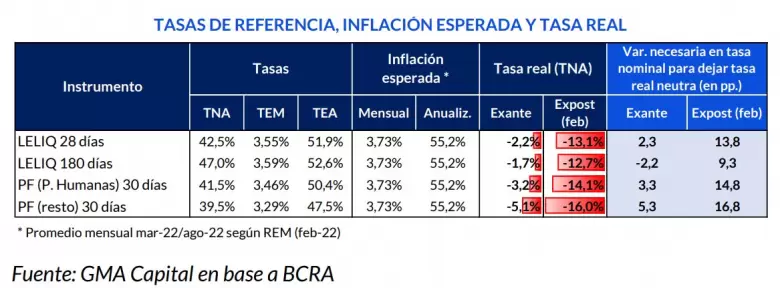

¿Cuánta más tasa hace falta?

Con el dato de inflación de febrero, el premio real de los pesos oscila entre -13,1% y -16% (TNA) en la medición expost. Para quedar en tablas en el terreno real, estima GMA Capital, la Leliq debería subir nominalmente 13,8 puntos y los plazos fijos, 16,8.

El REM muestra una inflación mensual promedio de 3,73% para los próximos 6 meses. Así, agrega GMA, el entorno actual de tasas nominales muestra rendimientos reales (TNA) que van de -1,7% a -5,1%. Para que la tasa real exante (la que contempla expectativas) sea al menos neutra, la tasa de Leliq debería subir 2,3 puntos porcentuales. En el caso de los plazos fijos (BADLAR), el incremento requerido llega a 5,3%.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar