Si Mauricio Macri pidió que juzguen su Gobierno por si alcanzaba la "pobreza cero", Javier Milei sugiere que la prioridad absoluta de su política económica es acabar con la inflación. Podría ser "inflación cero".

"Milei ya eligió: la desinflación es la prioridad N°1", dijeron desde GMA Capital.

"La desinflación es la prioridad. Incluso al costo de perpetuar restricciones cambiarias que la historia se encargó de mostrar que no sirven para acumular dólares sostenidamente ni para fomentar la inversión, driver clave del crecimiento y de la productividad", agregaron.

En agosto, no hay buenos datos de inflación. Por lo menos, no hay un consenso y todo indica que el Gobierno volverá a chocar, ahora por cuarta vez, contra la pared del 4%.

Inflación de agosto: qué dice el mercado

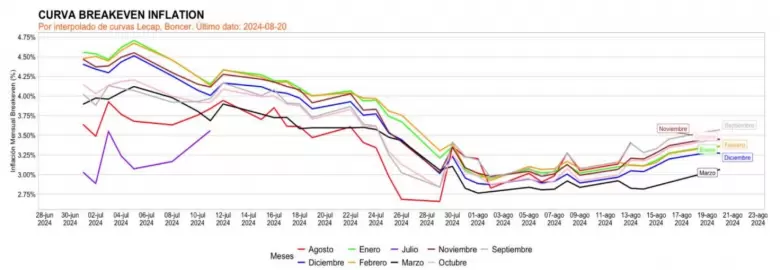

"A partir del cálculo sobre las curvas nominales y reales, la inflación break even muestra una leve tendencia a la suba, la cual está en línea con algunas mediciones de alta frecuencia que muestran que el proceso de baja de los precios que se venía relevando ha sufrido al menos un impasse en el arranque de agosto", dice un informe de Outlier en base a las Lecaps.

¿Lecaps o Boncer?

Previo al dato de inflación de julio (fue de 4%), el mercado era aún más optimista sobre el sendero desinflacionario, con una inflación forward proyectada en 1,8% para el cierre del año.

Sin embargo, el mercado no se decide si apostar a una fuerte desinflación mediante las Lecaps o cubrirse en la curva CER, anticipando que la inflación podría mantenerse en los niveles actuales.

Los diferenciales de rendimiento entre las Lecaps y los Boncer han repuntado tras haber tocado mínimos, salvo en el cruce más largo, el TO26 vs TX26, donde la relación aún se mantiene en niveles mínimos, favoreciendo al TX26. En este caso, la inflación de indiferencia se sitúa en un promedio del 3,3% mensual.

"El mercado se encuentra la espera de nuevos datos para decidir entre ambas curvas. Aunque en el corto plazo la diferencia entre ambos tipos de instrumentos es fina, dentro de la curva Boncer preferimos extender los plazos", dijeron desde Delphos.

Los números de Cavallo Jr.

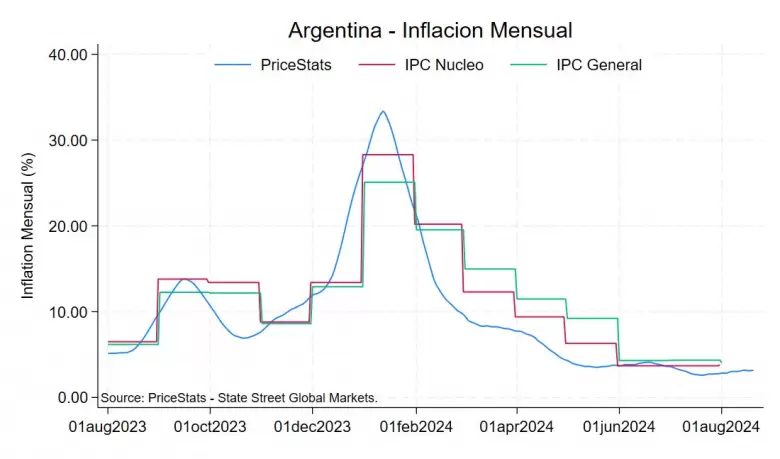

"La inflación mensual de Argentina subió del 2,8% al 3,2% en los primeros veinte días del mes de agosto, según las estimaciones de PriceStats. La tendencia se mantiene estable alrededor del 3%. No hay evidencia de una desaceleración en la última semana", dijo Alberto Cavallo, uno de los hijos del "Mingo", usando el insumo de Price Stats. Esta medición suele aproximarse a la inflación núcleo, ya que no toma en cuenta el aumento de servicios.

"La inercia inflacionaria del sector de servicios es insoslayable", dijo el último informe de GMA Capital. "El piso parece haber llegado", agergaron.

En su último Weekly, dicen: "En las dos primeras semanas de agosto, el indicador de alta frecuencia de Alphacast, estimó un incremento de 3,8% y 0,7%, respectivamente, para el índice de regulados. Tomando el promedio de las últimas 4 semanas, vemos un de crecimiento de 4,8%, un número que corrobora la idea de aceleración. En tanto, la inflación núcleo también se aceleró. Marcó 1,3% en la semana, acumulando 2,4% a mitad de agosto".

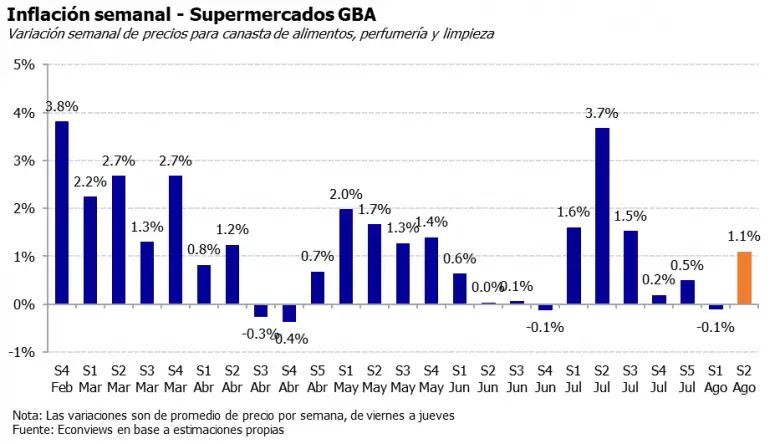

Para Econviews, la inflacion de alimentos (GBA) de la segunda semana de agosto fue de 1,1% semanal

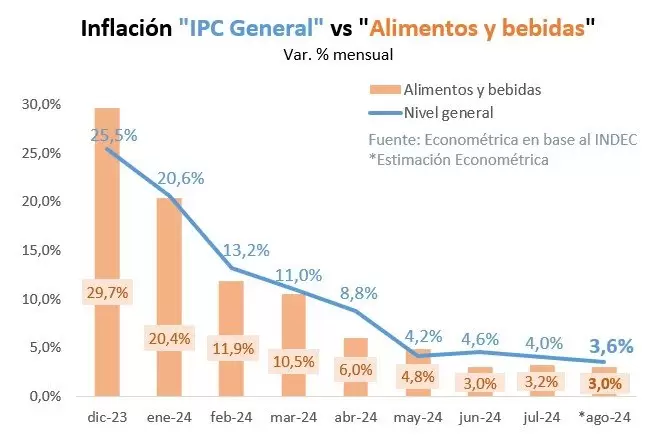

Según Econométrica, la inflación general será de 3% en agosto mientras que la de alimentos y bebidas sería de 3,6%.

La visión de Aurum y C&T

"Vemos que hay un crecimiento de precios en las últimas semanas a contramano de lo que se veía en julio. Más aun considerando que la núcleo está estabilizada en 3,8% desde hace varios meses y la mayorista de julio fue mayor que la de junio. Eso repercute en la parte de bienes que es la que venía tirando abajo el número de la minorista", dijo Pablo Repetto de Aurum Valores.

En C&T se muestran algo más optimistas, cuando en julio habían sido una de las consultoras que anticipaban el dato más elevado (4,4%). "Mirando cuatro semanas móviles, a mediados de mes, vemos una leve baja respecto de julio, teniendo en cuenta que tuviste desde la semana pasada aumento de colectivos y otras subas de regulados. Así, proyectamos 3,5% de inflación para agosto y la núcleo en 3,1%", indicó María Castiglioni a Forbes.

Econviews, SBS y LCG

A futuro, desde Econviews dicen: "Nuestra visión es que la inercia va a seguir estando y nos cuesta ver cifras mensuales que empiecen con 0 o 1 como espera el Gobierno. La política tarifaria va a influir. Que se dispongan o no aumentos de precios regulados ya vimos que tiene efectos sobre la evolución de la inflación. También va a tener que ver qué pase con el tipo de cambio y una eventual unificación".

Mirando hacia adelante, "los datos de alta frecuencia que monitoreamos para agosto apuntan a una aceleración en la inflación semanal en la primera semana del mes", dijeron desde el Area de Research del Grupo SBS.

"Si bien hay efectos estacionales (suelen ajustarse varios precios en las primeras semanas de cada mes) como de los regulados sobre los que el Gobierno dispuso aumentos, vemos que la tendencia que exhiben estos datos sugiere que la desinflación ya no tiene la fuerza de hace algunas semanas atrás", dijeron

Además, agregaron: "Creemos que puede haber algunos efectos inerciales pese al compromiso del Gobierno de la contención de la expansión de base monetaria, entre los que destacamos al incremento tanto en los agregados monetarios y en los préstamos al sector privado. Recordamos que, si bien el Gobierno anunció que cerraría los grifos de emisión que expandieron pesos en los últimos años (déficit fiscal e intereses de pasivos remunerados del BCRA) y el grifo de las compras en el MULC (vía esterilización de pesos a través de ventas de CCL y MEP), la expansión secundaria de dinero, de aumentar vía préstamos al sector privado, puede impactar sobre precios".

Asimismo, otro factor de suma relevancia a monitorear será la dinámica de los dólares alternativos y la brecha cambiaria. "El contexto viene dado por reservas netas con tendencia a la baja desde hace algunas semanas en un marco en que factores externos como la depreciación del real brasileño y la fuerte caída del precio de la soja juegan claramente en contra", dijeron.

"Después de la marcada desinflación de principios de año pos-devaluación, tendemos a pensar que bajar la inflación de 4%/5% mensual a niveles de 1%/2% representará un desafío mayor", dijeron desde LCG.

La estabilización de la inflación core, dicen, "confirma en parte nuestra idea".

Y este desafío será todavía más difícil si la economía comenzara a recuperarse o la puja distributiva se hiciera más intensa.

Por ahora, la demanda en niveles bajos colabora poniendo límites a las correcciones de márgenes.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar