La industria manufacturera es un sector de vital importancia para la economía argentina, en tanto pesa poco más de un quinto del PIB y representa 18% del total de trabajos registrados.

Luego de la crisis de 2001, logró mantener un crecimiento sostenido durante una década (salvo por el periodo de la crisis subprime), alcanzando niveles máximos en el año 2011. Desde ese entonces, mostró un desempeño notablemente peor que la economía en su conjunto (mientras que en 2017 el PIB se ubicó 2,2% por encima de los niveles de 2011, la actividad fabril cayó 8,7%), que luego terminó por agudizarse con las crisis cambiarias de 2018-2019 y la pandemia.

Yendo al pasado reciente, se recuperó 15,8% interanual en 2021 y acumula una suba de 5,7% en los primeros seis meses de 2022. Ahora bien, a la hora de analizar cuánto fue avanzando entre periodos, se observa que trepó 3,5% y 6,3% de manera desestacionalizada en el primer y segundo semestre de 2021, pero exhibió un estancamiento con una trayectoria errática en los primeros seis meses de 2022 (+0,1% vs diciembre de 2021).

Esta diferencia sucede porque la fuerte recuperación del segundo semestre dejó un piso alto para 2022, que da como resultado una variación elevada al comparar en términos interanuales (por el alto arrastre estadístico), pero muy baja al contrastar entre puntas.

Dicho esto, se abren los siguientes interrogantes. ¿Qué ramas están exhibiendo mejor y peor desempeño? ¿Será posible observar una continuidad en el ritmo de crecimiento en la segunda parte de 2022, o por el contrario se alcanzó cierto techo en la recuperación? Y, por último, ¿cuáles son las perspectivas de mediano plazo?

Zoom al interior de los sectores

Una manera de desagregar a los distintos sectores productivos es por tipo de bien producido: (i) bienes de consumo no durable; (ii) bienes de consumo durable; (iii) bienes intermedios y (iv) bienes de capital.

Utilizando los datos del Indice de Producción Industrial Manufacturero (IPI) de Indec, se observa que los bienes de consumo no durable acumularon una suba de 5,7% en el primer semestre de 2022.

Además, no sólo se ubicaron por encima de los niveles del año anterior, sino que también produjeron arriba del acumulado del mismo periodo de 2016, 2017, 2018 y 2019. Dentro de este grupo no sólo entran los bienes vinculados a alimentos y bebidas, sino que también se encuentran, por ejemplo, indumentaria y productos farmacéuticos.

En este sentido, el sostenimiento de la recuperación de estos sectores puede estar vinculado a un efecto de “adelantamiento de consumo” ante la escalada inflacionaria de los últimos meses, que también se puede observar en los datos favorables de consumo privado del primer semestre (+8,9%, por encima del crecimiento del PIB).

En la misma línea, los bienes de consumo durables crecieron 10,8% en el primer semestre de 2022, pero a diferencia, aún se ubicaron por debajo de lo producido en 2016, 2017 y 2018. La recuperación de los últimos meses esta ligada al factor antes mencionado -mayor consumo en bienes como alternativa de ahorro ante la elevada nominalidad-, pero también ayudado por los planes de financiamiento subsidiados en cuotas y tasas de interés reales negativas.

De todas formas, este grupo aún tiene mayor terreno por recuperar, en un marco en el cual habían sido relativamente más golpeado por la última crisis.

Los bienes intermedios, es decir, aquellos que se usan como insumos durante el proceso productivo, treparon 3,1% acumulado, y aún se encuentran por debajo de los últimos años (este grupo también aún opera por debajo de 2016, 2017 y 2018).

A diferencia, los bienes de capital subieron 24,7% en el acumulado de 2022 y ya operan en niveles máximos de la serie.

En esta línea, la inversión productiva (+10,5% en el primer semestre) viene siendo traccionada tanto por la compra de maquinaria y equipo -tanto nacional como importada- como por la construcción, posiblemente incentivada por la elevada brecha cambiaria y créditos subsidiados a pymes.

Las perspectivas de corto plazo son conservadoras

Para el segundo semestre, la industria se enfrentará a varios frentes recesivos. La volatilidad financiera de los últimos meses tras el cambio de gabinete económico no sólo empeoró el escenario macroeconómico en general (hay menor crecimiento esperado para este año y 2023 junto a una mayor inflación, en tanto la mediana del REM espera 3,4% y 1,5%, en conjunto con una suba de precios de 90%), sino también el de la industria en particular.

En este sentido, el reciente giro del Gobierno hacia una mayor austeridad fiscal es condición necesaria para estabilizar la macroeconomía (por caso, se anunció una mayor reducción de subsidios a las tarifas de servicios públicos, se aplicaron ajustes nominales en gastos presupuestados y se dieron señales en pos del fortalecimiento de la meta de déficit primario), pero posiblemente opere negativamente sobre el nivel de producción industrial, al menos en el corto plazo. Por caso, las recientes subas de tasas de interés pueden desincentivar en el margen a la producción de bienes de capital, en tanto la quita de subsidios energéticos encarece el costo de las empresas industriales y reduce el ingreso disponible de los hogares. Además, las restricciones a las importaciones encarecen y limitan el abastecimiento de insumos claves, golpeando a la producción del sector en conjunto.

Si bien la aceleración inflacionaria puede actuar como incentivo a adelantar consumo (efecto “los pesos queman”), principalmente sobre bienes de consumo no durables y durables, este efecto más temprano que tarde será reemplazado por el deterioro del poder adquisitivo. En los últimos meses, el salario real de los sectores formales vino mostrando cifras interanuales positivas -gracias a paritarias que fueron holgadas-, pero este favorable desempeño se revertiría en el segundo semestre tras la marcada aceleración de precios desde mediados de julio, dejando como posible resultado cinco años consecutivos de caída del salario real.

Por último, en el plano internacional se mantiene un panorama con elevada incertidumbre: el crecimiento de los principales socios comerciales sería moderado, en tanto en Brasil se espera un crecimiento de 2,1% para 2022 y sólo 0,4% para 2023 -lo cual impacta sobre la industria al ser el principal destino de las exportaciones de manufacturas de origen industrial-, en conjunto con subas de tasas de interés internacionales y mayor costo de fletes.

La coyuntura macroeconómica le seguirá quitando lugar a la agenda de mediano plazo

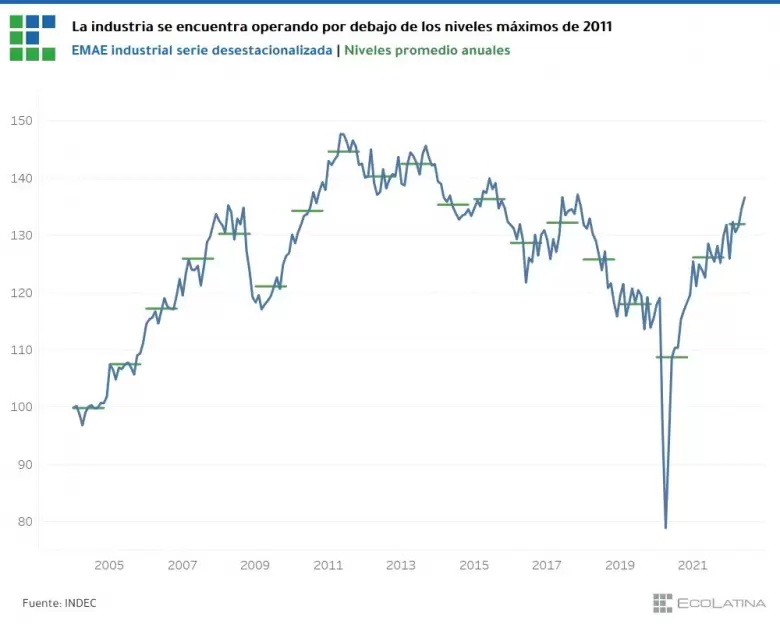

Una de las miradas es que, considerando que la industria acumuló 20 meses consecutivos de crecimiento interanual -exceptuando enero 2022-, se esté alcanzando cierto techo en la recuperación. Lo cierto es que si bien operó en los niveles más altos desde fines de 2017 -según el último dato disponible-, el sector todavía esta muy lejos de los máximos alcanzados en 2011 (según los datos de EMAE, se ubicó casi 10% por debajo).

Pese a que aún queda un importante terreno para recuperar, será condición necesaria tener estabilidad macroeconómica para lograr alcanzar los niveles de producción de más de diez años atrás. En el corto plazo, la agenda de la industria seguirá signada por la falta de dólares y los efectos negativos que puede tener sobre la provisión de insumos un mayor control a las importaciones, la elevada inflación y la inestabilidad financiera.

Por el contrario, una agenda de carácter más estructural y de mediano plazo debe estar orientada a mejorar la competitividad sistémica del sector, en línea con un desarrollo de encadenamientos productivos ligados a la transición energética y ambiental, capacitación de mano de obra para aumentar la creación de puestos de trabajo registrados y mejoras tecnológicas que se vienen dando a nivel mundial, donde la irrupción de la Industria 4.0 es un claro ejemplo. La industria argentina opera en niveles inferiores a los de 10 años atrás. La estabilidad económica y una agenda de mediano plazo serán necesarias para no perder otra década más.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar