28 enero de 2022

Seguir en

El saldo comercial que dejó el 2021 fue la segunda mejor marca en 12 años, en el marco de una suba en el precio de las commodities en la salida mundial de la pandemia. La consultora LCG consignó en su último informe que durante 2022 esos niveles extraordinarios se “desvanecerán” para mostrar cierta normalidad.

Según repasaron, 2021 cerró con un superávit comercial de US$ 15.000 millones, resultado de una recuperación de las exportaciones (42% anual) y un aumento de las importaciones (49% anual) que, partiendo de un piso bajo, todavía dejó saldo a favor.

En tanto, el resultado creció US$ 3.000 millones respecto a 2020. “La mejora de los términos de intercambios (+10% anual) fue clave al respecto: explicó poco más de la mitad del superávit comercial, unos US$ 8.000 millones”, precisó la consultora en el reporte.

Sin reservas

Por otro lado, esta mejora en el comercio no se tradujo en un incremento de las reservas en el Banco Central (BCRA). Tal como señaló el informe, el resultado cambiario, incluyendo el comercio de servicios, fue menor (US$10.000 millones) como consecuencia de los incentivos que genera el desdoblamiento cambiario que “de facto” opera en la economía argentina: “menores liquidaciones de divisas por exportaciones y sobre estimación de importaciones tratando de beneficiarse del subsidio implícito que implica el atraso del dólar oficial”.

La consultora detalló que, aun con cepo, la compra de dólares para atesoramiento se llevó US$ 900 millones, las intervenciones del BCRA para moderar el alza de las cotizaciones libres comprando títulos contra reservas otros US$ 7.000 millones y los pagos de deuda pública y privada el resto.

“En total, en un año en el cual el resultado comercial alcanzó su segunda mejor marca en 12 años, el BCRA sólo pudo acumular US$ 275 millones en reservas, prácticamente una variación nula”, objetó LCG.

Viento de frente

En ese marco, LCG afirmó que “conviene tener presente que 2022 se presenta con más riesgos desde el frente externo que 2021”. A diferencia del año pasado, el viento no vendría de cola sino de frente pero con cierta “moderación”.

Por lo pronto, destacaron que por sobre el rebote postpandemia, nuestro principal socio comercial Brasil mantiene un crecimiento “anémico”, con proyecciones que se centran en 0,3% anual para 2022 (últimamente siempre optimistas a esta altura del año) en un año electoral donde la incertidumbre política podría frenar su economía.

A su vez, China está lejos de crecer a las tasas que lo hacía hace una década: el FMI proyecta un crecimiento de 4,8% anual para este año. Además, el informe de la consultora comentó que las presiones por un endurecimiento de la política monetaria por parte de la Reserva Federal y del Banco Central Europeo a raíz de la inflación creciente en el hemisferio norte prometen ir contra la liquidez global y el precio de los commodities, “algo que jugó a favor el año pasado”.

En sentido opuesto, “la recuperación gradual del comercio mundial podrá ser un factor que ayude, lo mismo que un crawling peg del FX oficial más en línea con la inflación en contraposición del encarecimiento real de 18% registrado este año”.

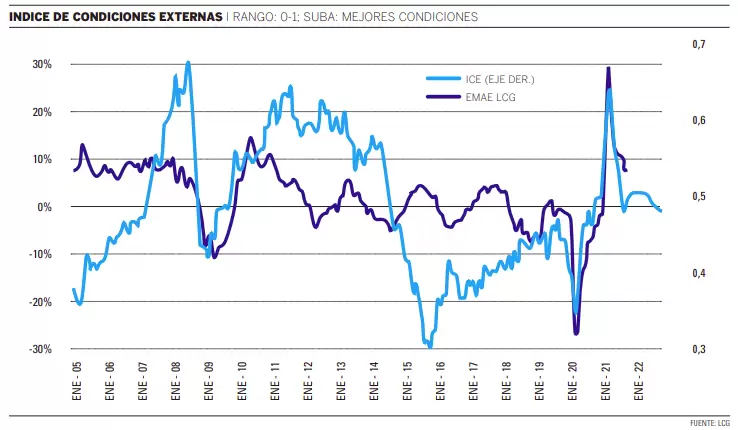

LCG realiza todos los años un Indice de Condiciones Externas en base a seis variables con incidencia en el comercio exterior argentino. Estas son: el crecimiento económico de Brasil y China; el tipo de cambio real bilateral con Brasil; el precio de la soja; la dinámica del comercio global y la tasa de los Treasury 10Y.

Con todo, el indicador indica que las condiciones favorables que primaron en 2021 se “desvanecerán” en 2022. No obstante, “hay que resaltar que 2021 reflejó niveles extraordinarios y 2022 mostrará niveles 'normales', que superan incluso los alcanzados entre 2015-2020”, resaltó la consultora.

Eventual sequía

Pero sobre esto se suma los efectos de una eventual sequía en el país, que podría haberse moderado con las lluvias de la última semana pero que en otros casos provocó inundaciones. El clima que afectó a la zona central en los últimos dos meses amenaza con recortes pronunciados en las proyecciones de la cosecha gruesa.

La Bolsa de Cereales de Rosario redujo su proyección de la cosecha de soja y maíz en 8 millones de toneladas en cada caso (a 40 M Tns y 48 M Tns, respectivamente). “Valuadas a precios que cotizan los futuros a abril/mayo, este recorte equivale a una pérdida de exportaciones en torno a US$ 3.500 millones respecto a las estimaciones previas y de US$ 3.000 millones en relación a 2021 (compensadas por las mayores exportaciones de trigo que no se vieron afectadas por la escasez de lluvias)”, afirmó LCG.

“Más allá de lo que este recorte significa en términos de disponibilidad de dólares en estos momentos, la seca tendrá efecto también sobre la recaudación tributaria por retenciones, pero poniendo además un límite implícito a la posibilidad del Gobierno de recurrir a la suba de alícuotas, medida que siempre se encuentra latente en un año de escasez de recursos como promete ser 2022”, agregaron.

En números, con las alícuotas actuales, según las estimaciones de la consultora el Gobierno resignaría US$ 825 millones, al tipo de cambio oficial promedio proyectado para este año, esto significaría $ 111.300 millones menos, equivalente a 0,15% del PIB.

A su vez, hay que tener presente que en el marco de la escasez de divisas y en un contexto de agudo control de cambios, el ajuste de las exportaciones seguramente tendrá su correlato sobre las importaciones, acentuando las ya múltiples regulaciones que imperan sobre ellas. Nuevas interrupciones en el flujo de insumos y bienes intermedios siembra dudas sobre la operatividad de la industria y la actividad en general, afirmó el estudio.

“Tomando la histórica elasticidad ingreso de las importaciones, un ajuste de las importaciones de semejante magnitud equivale a resignar más de 1 punto porcentual de crecimiento” para 2022. “En un escenario en el cual el crecimiento difícilmente se despegue del arrastre que deja 2021 (2,7% anual), este ajuste es relevante”, consideró la consultora.

“Uniformación”

En un escenario aún favorable para Argentina, pero no tan prominente como el de 2021, emerge la incógnita sobre cómo la economía solventará estos desbalances en el largo plazo.

“Nuestra canasta exportadora presenta una tendencia hacia la 'uniformación', entendida esta como la mayor dependencia de un mismo género de productos (opuesto a la diversificación)”, sostuvo LCG.

En línea con ello, el share de exportaciones de manufacturas de origen industrial llegó a perder 10 p.p. en los últimos años, disminuyendo la producción y exportación de bienes con mayor valor agregado.

De este modo, Argentina tiende a especializarse en productos con menor valor agregado, cuyos precios (y cantidades) son mucho más volátiles y depende con más frecuencia de las condiciones externas, las cuales escapan de control. Esto terminan imprimiéndole una mayor variabilidad al ingreso nacional.

A modo de ejemplo, LCG repasó que el precio de los productos derivados de la soja debería aumentar todavía 20% más para que esto compense la merma en la exportación de productos industriales manufacturados. Es decir, “debería situarse un 8% por encima de lo que lo hizo en promedio en 2012 (máximo histórico)”, concluyeron.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar