El ministro de Economía, Luis "Toto" Caputo, anunció el comienzo de la segunda etapa del programa monetario del Gobierno.

Luego de haber alcanzado el superávit financiero -desde 2008 que el Gobierno no alcanzaba este resultado durante 6 meses consecutivos-, el Gobierno centró su atención en las otras 3 fuentes de emisión de pesos con el fin de profundizar el proceso de desinflación que viene alcanzando.

Ellas son:

- La remuneración a los pasivos remunerados del BCRA.

- Las opciones de venta de títulos públicos del tesoro que tienen los bancos en su poder (PUTs).

- La compra de reservas en el MULC.

Para la primera de las "canillas", el Gobierno anunció su remplazo por nuevas Letras Fiscales de Liquidez (LeFi), en las que trasladará la carga de los intereses de los ex-pases pasivos del BCRA al Tesoro, pero manteniendo la entidad monetaria las funciones de administración de la liquidez del sistema bancario.

El Banco Central fijará la tasa de interés diaria capitalizable que remunerará estas letras y ofrecerá a los bancos la posibilidad de operarlas directamente contra la institución a valor técnico.

En la práctica, el impacto de esta medida resulta meramente contable, pero le permite al gobierno retomar el control de una herramienta muy importante de política económica que es la tasa de interés.

Resultaba muy contradictorio que el Gobierno aumente la tasa después de las exposiciones que habían dado tanto el presidente como el ministro de Economía sobre el impacto que ello tenía en la expansión de la base monetaria amplia (base monetaria más pasivos remunerados del BCRA).

A través de este mecanismo, sería el Tesoro el que afronte la carga de interés que generan los instrumentos de regulación monetaria y, según la óptica del Gobierno, ya no representaría una fuente de emisión endógena de dinero.

Por otro lado, el Central ofrecerá durante hoy y mañana recomprar los PUTs que tienen los bancos sobre la deuda del Tesoro.

Entendemos que la oferta fue previamente consensuada con los bancos, lo que favorecería su adhesión.

Por ende, si el Banco Central efectivamente logra reducir y/o eliminar el stock de PUTs, el último flanco que quedaría por atacar es la emisión de pesos por compra de reservas.

Según la óptica del Gobierno, esto generaba un exceso de oferta de pesos que no necesariamente venía de la mano de un aumento de la demanda, sino producto de la dinámica del mercado cambiario.

En este contexto, Caputo anunció la esterilización de los pesos emitidos por el BCRA a través de operaciones en el mercado del contado con liquidación.

En otras palabras, el Banco Central utilizaría parte de su acumulación de reservas para vender dólares al tipo de cambio financiero con el objetivo de mantener constante la oferta monetaria, pero sin brindar grandes precisiones sobre la regla de absorción.

¿Qué busca el Gobierno con esta medida?

La realidad es que el mecanismo de esterilización de los pesos producidos por la acumulación de reservas, luce más como una regla de intervención oficial en el mercado del contado con liquidación que un objetivo de política monetaria per se.

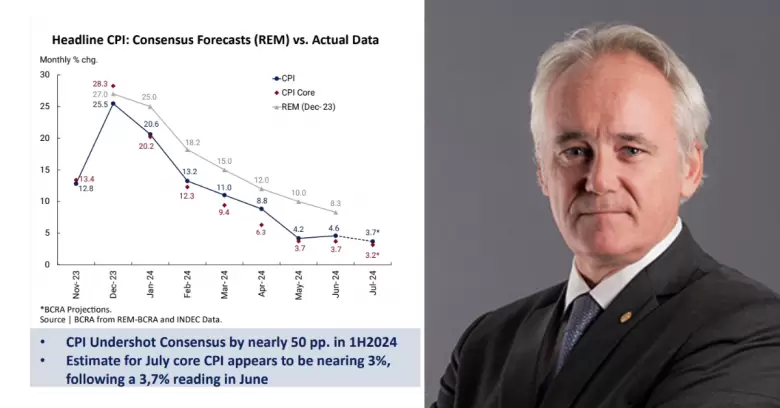

Consultoras especializadas en la medición de datos de inflación de alta frecuencia venían alertando sobre una aceleración en la suba de los precios en los primeros días de julio.

Nuestra hipótesis es que el Gobierno comenzó a preocuparse del potencial traslado a las góndolas de la escalada del contado con liquidación que llegó a escalar más de 30% desde mediados de mayo hasta el viernes pasado previo a los anuncios.

Además, una brecha alta atenta contra la fluidez del mercado de cambios, ya que aumenta el retorno esperado por retrasar la liquidación de exportaciones y acelera la demanda de importaciones para cobertura.

- En este sentido, la medida fue efectiva. El contado con liquidación retrocedió más de 10% en las primeras dos ruedas y la brecha cambiaria se hundió de 55% a 40%.

Sin embargo, el esquema no fue bien recibido por el mercado. L

os bonos en dólares cayeron entre 2,2% y 4,1% en esa moneda (10/14% en pesos) durante las últimas dos jornadas.

El anuncio sembró dudas sobre la sostenibilidad de la deuda externa en el mediano plazo. Los bonistas comienzan a preguntarse con que dólares contará el gobierno para hacer frente a los pagos de cupones y amortizaciones de 2025, si las reservas serán, en gran parte, priorizadas para la estabilidad del tipo de cambio.

Además, los bonos en dólares no fueron los únicos abatidos.

Los bonos vinculados a la inflación cayeron 2,7% en promedio, mientras que los bonos vinculados al tipo de cambio oficial experimentaron pérdidas del 3%.

Creemos que la caída de estos últimos obedece a un reacomodamiento de expectativas.

Si el BCRA alcanza su objetivo de apreciar la moneda, la devaluación del dólar oficial sería menor a la esperada por el mercado hasta hace una semana y, con ello, también menor el pass-through a inflación.

Por lo tanto, no sorprende que en moneda local los mejores instrumentos hayan sido las lecaps que prácticamente no sufrieron variaciones y permitieron obtener el 100% de la apreciación del peso.

Para concluir, nuestra lectura es que al mercado nuevamente no le gustaron los anuncios. Ni la visita de Vladimir Werning a Nueva York para explicar la nueva fase del programa monetario, ni la publicación en "X" de Pablo Quirno informando sobre la compra y giro de los dólares para hacer frente al pago de los intereses de los Globales y Bonares que recién vencen en enero de 2025 fueron suficientes para evitar la suba del riesgo país.

Los bonistas internacionales miran con desconfianza la estrategia de forzar una apreciación del dólar financiero utilizando reservas que podrían volcarse al pago de su deuda. Si bien es cierto que la escalada de la brecha cambiaria y la monetización producto de la compra de reservas por parte del BCRA eran aspectos de preocupación, el mercado esperaba que la reacción fuera una suba de la tasa de interés y no una intervención directa y discrecional sobre el dólar paralelo.

Sin embargo, en PPI todavía nos mantenemos cautelosamente optimistas. El mercado deberá reconocer que el compromiso de mantener el superávit financiero, algo que el Gobierno ya ha demostrado que es innegociable, es lo que vuelve sostenible a la deuda del sector público en el mediano y largo plazo, no así la acumulación de reservas que pueda lograr el Central en los próximos 2 o 3 meses.

Hay que ser conscientes que el esfuerzo fiscal que realizó esta administración es mayor a lo que cualquier analista e inversor hubiera imaginado, y para hacer sostenible este ajuste, no se necesita más motosierra que licuadora, sino apoyo popular.

Los niveles de aprobación del Gobierno se mantienen elevados y ese debería ser el verdadero ancla del programa. En este sentido, una fuerte escalada de la brecha y su potencial impacto en precios debían ser atendidos rápidamente y con determinación.

En su defecto, el capital político de este Gobierno podría tambalear y, con ello, los fantasmas de la llegada de un nuevo Gobierno populista harían añicos cualquier ilusión de lograr la apertura de los mercados de deuda. Así todo, el Gobierno tiene que mantenerse altera. La estrategia de controlar la brecha cambiaria via intervención debe ser entendida por el mercado como corta y transitoria hasta alcanzar un nivel de brecha bajo que le permita levantar los controles cambiarios de forma ordenada.

Es imposible pensar una reactivación de la economía liderada por la desregulación del sector privado como apunta la Ley Bases, sin un fuerte compromiso a libre entrada y salida de capitales; y cuánto tiempo durará la paciencia de la población es imposible de estimar, pero no hay dudas que tiene un límite.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar