11 junio de 2023

Seguir en

¿Turquía es el espejo de la Argentina que se viene? Según Delphos, es una posibilidad.

El anfitrión de la final de la Champions mostró una fuerte caída en sus reservas netas en la previa de la reciente elección presidencial en la que el presidente Recep Tayyip Erdogan logró la reelección en una ajustada segunda vuelta. Primeros dos elementos similares: reservas en baja y elecciones en el camino.

Otra semejanza: el país sufrió una aceleración inflacionaria en 2022, que la llevó por encima del 80% anual, en un contexto de una política monetaria "heterodoxa" focalizada en el nivel de actividad que mantenía tasas de interés fuertemente negativas. Erdogan llegó a decir que las tasas de interés son "el diablo" y su avanzada sobre el Banco Central de Turquía fue mucho más grave que el 28-D de Argentina.

Más similitudes: todo esto impulsó un fuerte drenaje de reservas y frecuentes corridas cambiarias desde 2021, junto con restricciones a las empresas que mantuvieran depósitos bancarios en dólares como parte de una política de "lirazación" de la economía.

Luego de obtenida la reelección, Erdogan nombró a un nuevo ministro de Finanzas y una nueva presidenta del Banco Central de Turquía. Los nuevos funcionarios, con trayectoria por Wall Street, abogan por un regreso a la ortodoxia financiera.

- "El tipo de cambio ya se devaluó un 17% desde el 28 de mayo, reflejando las tensiones cambiarias acumuladas. El próximo paso sería la suba de las tasas de interés a niveles que contribuyan a bajar la inflación en Turquía. La dinámica poselectoral de Turquía es otro ejemplo más de los límites de las políticas macroeconómicas 'heterodoxas', que frecuentemente exigen giros de corte 'ortodoxo' para estabilizar el frente externo. Esto resulta muy relevante para Argentina luego del proceso electoral", dice Delphos.

Aunque no están definidos los precandidatos presidenciales, "resulta claro que la nueva administración deberá mejorar el nivel de tipo de cambio real como parte del set de reformas a implementarse, que también deberían incluir la relajación de controles cambiarios, reformas fiscales, entre otras", dice la consultora.

En ese escenario surge, naturalmente, la pregunta sobre cuál debería ser la magnitud de la devaluación real que requiere el tipo de cambio a mediano plazo. Si bien Delphos dice que es "una pregunta de difícil respuesta", una aproximación podría ser "estimar cual sería el nivel de tipo de cambio real multilateral (TCRM) que sería compatible con una cuenta corriente en terreno positivo y un flujo de importaciones de bienes y servicios sin 'cepo'".

En el pasado reciente, dice Delphos, "el 2019 fue un año similar al que describimos, ya que se finalizó el proceso de ajuste externo iniciado en 2018 sin trabas a las importaciones y el sector público estuvo muy cerca del equilibrio fiscal". En 2019, el TCRM fue cerca de 26% superior al actual en promedio. En términos nominales esto implicaría en la actualidad una suba del tipo de cambio mayorista hasta los $310, "que es levemente superior al valor reconocido en el dólar soja III ($300)".

"Es decir, equivaldría aproximadamente a extender a toda la economía las condiciones del dólar soja III con una reducción inmediata de la brecha cambiaria hasta 60%. Claramente esta no puede ser una medida aislada, sino que debe ser parte de un conjunto de medidas más amplio que aborde los múltiples desequilibrios que presenta la macro argentina, dentro de los cuales el levantamiento del cepo y la implementación de un plan antiinflacionario aparecen como los desafíos más importantes del nuevo gobierno", señalan en Delphos.

Naturalmente la propia dinámica de las reformas puede hacer que transitoriamente el TCRM se ubique tanto por encima como por debajo del promedio de 2019, dado que ese nivel "es un valor que consideramos de mediano plazo".

"El reciente ajuste del tipo de cambio poselecciones en Turquía nos muestra parte del camino de reformas que deberá transitar Argentina, que incluye una suba del tipo de cambio real para mejorar las cuentas externas", dicen en Delphos.

El dólar oficial

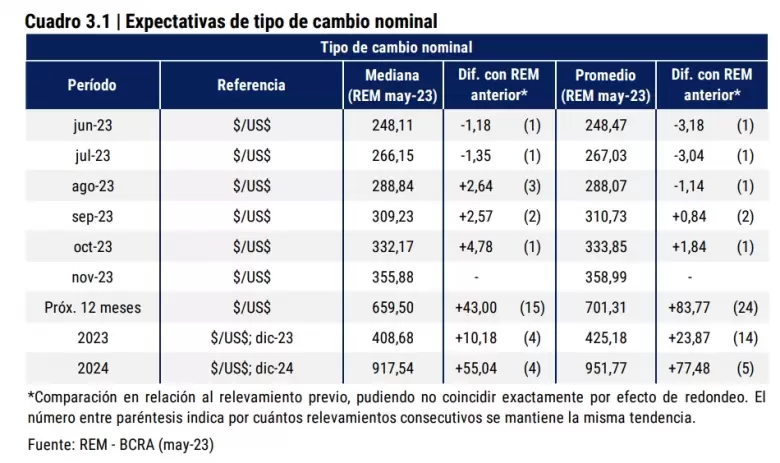

En parte por la mayor inflación (que induce una mayor devaluación) y quizás por la perspectiva de una unifación cambiaria poselectoral a la turca, el REM del BCRA espera un dólar oficial de $659,50 (mediana) para los próximos 12 meses, es decir, mayo de 2024.

En el cálculo promedio, el número es aún mayor: se espera que el dólar oficial cueste $701,31 en mayo de 2024.

- La mediana es una medida de posición de la variable tal que, ordenando el grupo de números por su valor de menor a mayor, deja el 50% de las respuestas por debajo de ella y el 50% por encima. En tanto, el promedio de cada variable es la suma de todos los valores dividida por la cantidad de respuestas.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar